文|鲸商 范向东

拼多多可能找到了打进中高端市场的可行路径。

四年前,阿里战略入股苏宁成为第二大股东;去年,京东入股五星电器;而一个月前,国美还高调入驻京东,没想到忽然接受了拼多多的“彩礼”,三巨头在家电领域组队搏杀。

4月19日晚,国美零售(00493.HK)发布公告称,公司于4月17日向拼多多(PDD.Nasdaq)发行总值2亿美元可换股债券。如最终全部行使转换权,拼多多将最多12.8亿股国美新股份,约占后者发行转换股份扩大后股本的5.62%。

获配12.8亿股国美新股份,约占后者发行转换股份扩大后股本的5.62%。

同时,国美与拼多多宣布达成全面战略合作,国美零售全量商品将上架拼多多,更关键的是,国美旗下安迅物流、国美管家两大服务平台,将同时成为拼多多物流和家电后服务提供商。

眼下鲸商看好拼多多与国美的战略合作,无论是对象、时间或是合作方式,都正是时候。两家合作有望互补共赢,即便是不欢而散,对双方也都没有坏处。

但疫情的影响终将过去,离黄光裕出狱只有不到一年时间,这场合作未来还有很多变数。

但在“砍价”这件事上,国美、拼多多算公认的新老两代“价格屠夫”了,作为消费者“剁手”还要伺机而动吧?

大家电,拼多多“淘升猫”必经之路

如今,拼多多已经站在全面升级的关口。

截至2019年底,中国三大电商平台中,阿里巴巴年活跃买家数为7.11亿,拼多多年活跃买家数5.85亿,京东年活跃买家数3.62亿,拼多多显然已在单维度实现“赶英超美”。

其订单数(包裹数)有数量优势,但在客单价、服务质量、货品丰富度、金融、物流等方面,拼多多短板明显,其用户年消费额为1720元,比阿里、京东还差得很远。

当年淘宝也面临过类似的情况,阿里将淘宝上的大品牌引入天猫商城,实现口碑和盈利的双重跃升。拼多多也尝试过,2018年9月,拼多多上线“品牌馆”,但是强势的“二选一”告诉年轻的拼多多此路不通。

拼多多跟国美的战略合作着实让人眼前一亮。具体来说,双方的合作内容包括:

国美零售全量商品将上架拼多多,品牌大家电将接入拼多多“百亿补贴”计划;

国美旗下安迅物流(全国拥有超6000个服务网点)、国美管家两大服务平台,将同时成为拼多多物流和家电后服务提供商,分别为拼多多平台商家提供覆盖全国的中大件物流、仓储及交付服务,以及包含家电维修-清洗保养-以旧换新在内的消费者服务方案;

拼多多向国美注入消费大数据、平台流量等数字零售资源,双方还将在市场推广等方面展开合作。

对于拼多多而言,国美的全量入驻对拼多多补齐家电短板有极大帮助,一些碍于阿里的家电品牌可以借到国美入驻拼多多,更何况国美还带来了成熟的大件物流和售后服务,帮助拼多多补齐部分物流短板。

长远来看,若双方合作稳定,拼多多能获得国美在家电领域的品牌背书,为其提升商品组合和服务体验,有利于在未来吸引高质量用户和带动客单价提升,同时满足低线市场的消费升级和一二线市场的中高端需求。

国美急求医,京东“药力”不够

对国美而言,现在也是急需流量、资金等帮助来缓解疫情期间线下零售巨量下滑的关键时刻。

国美表示,发行债券所得款项将用作偿还借贷。国美零售目前面临的还款压力较大,2020年需要偿还银行借款及其他贷款金额为215.68亿元,截至2019年年底,公司拥有的现金及现金等价物约为81.87亿元。公司的资产负债率高达88.65%。

在负债高企的同时,公司的业绩表现并不如意,2019年公司实现营业收入同比上年下降7.78%,至602.07亿元;扣非后归母净利润为-33.86亿元,同比上年亏损扩大21.03%。

拼多多的2亿美元称得上“雪中送炭”,而且双方也早有合作。2018年国美官方旗舰店进驻拼多多,今年3月底,拼多多与国美首次联手打造“超级品牌日”活动,覆盖家电数码、个护美妆、日用百货等近10个品类6000多款产品,彼此已经有过“试用”。

其实在跟拼多多合作之前,国美和京东还有一出“和解”的戏码。京东和国美可是老对手了,双方从舆论到价格打个不停。但3月13日,随着国美旗舰店入驻京东的消息官宣,双方居然握手言和了,一时间“国美在向京东低头”的分析频现。

国美是急病乱投医了。京东88%营收来自自营业务,电子家电商品销售占总营收的62%,就这个品类来说,京东的变现和资金流转方式都更像一家零售公司。这是京东竖起口碑的王牌版块,不管是主力品类还是业务布局,都跟国美有极高的重合度。

除非京东能收购国美,否则二者凑不到一起。从国美历年财报看,即便亏损负债,国美也没有收缩门店和广告预算,加上黄光裕回归在即,国美是求自保,但没有道理受制于京东。

国美渡过难关的关键还是营收增长,最佳合作是像阿里+苏宁这样平台+零售的组合,双方互补大于互斥。

“双黄连”的药效有多久?

因为两家公司大BOSS都姓黄,网络上将拼多多与国美的合作成为“双黄连”,就当下来看,这场合作已经是双赢结局,国美今日(4月20日)收涨16.44%,效果立竿见影。

另根据国美公告,这笔可转债的初步转换价为每股1.215港元,较4月17日0.73港元的收盘价来说,溢价约66.44%。现在家电渠道已经非常成熟,没有站队的大玩家除了国美还真寻不见,国美对拼多多的话语权应该是比较高的。

不过现在电商产品线上做市场、线下做服务已经成为趋势。国美自建电商不怎么成功,疫情影响线下销售,线上的销售权重立马上来了。

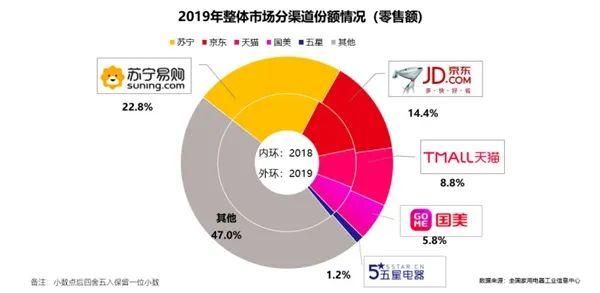

如前文所言,国美和京东只有收购才没有冲突,阿里已经借苏宁养起了自家用户购买电器的习惯,国美想找线上合作对象,同样也没什么选择了,唯有“弱弱联手”(2019年家电线上零售方面,苏宁、京东、天猫瓜分了90.8%的市场份额,线下零售方面国美占比8.5%)。

所以笔者认为国美的态度存在变数。国美拿拼多多的钱,背景是疫情对线下零售的打击实在太大。连去老对手京东平台上开店的招都用了出来,国美的压力可想而知。

但疫情终将过去,黄老板即将出狱回归,国美也一直没有放弃自建电商的想法。到时是“价格屠夫”黄光裕跟玩“百亿补贴”的黄峥看对眼,还是“家道中落”的老贵族看不上“赌术高超”的年轻人呢?

即便“二黄”一条心,也不要低估两家年龄、业务跨度极大的企业的协同成本,拼多多与国美的合作能否如预想的深入是需要时间验证的问题。

此外,拼多多曲线借国美做家电,未来阿里对拼多多的“二选一”说不定会转而通过品牌端施压到国美身上。

希望双方的合作能够顺利,拼多多+国美、京东、阿里+苏宁的“三国”格局明显有戏可看,而且对消费者、商家来说也都是好事。

评论