文|申文冠

棉花上游定价权强

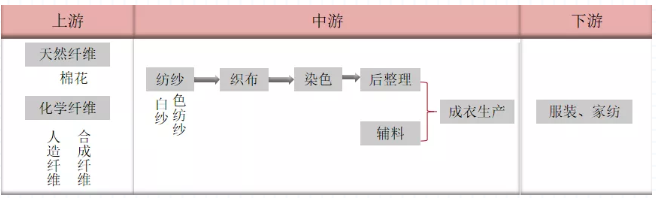

纺织行业上游原材料主要为棉花和化纤,国内棉花目前主要集中在新疆种植和生产。近几年,新疆兵团棉花企业也进行了重组和改制,但相当数量的棉花资源为国企掌握和控制,再加上新疆特殊的地理位置,棉花又是一种重要的战略资源,综合来看,国内棉花市场为垄断竞争市场。中游纺纱织布行业,下游服装家纺行业,集中度不高,相对分散,是完全竞争市场。比较棉花产业链竞争结构来看,上游棉花在产业链中有一定的定价权,中下游分散,话语权偏弱。由此,在产业链的分析中,我们关注棉花自身基本的信息会更多,而下游在不发生重大变化的情况下,对上游原材料的影响较小。

中国农业农村部公布4月中国农产品供需形势分析报告显示,2019/20年度中国棉花播种面积为3300千公顷,单产每公顷1758公斤,总产量为580万吨,生产情况不作调整。国内疫情防控形势持续向好,内需订单小单散单走货,受外单大幅减少影响,下游织厂库存压力持续增大,纯棉纱采购需求持续下降。国外疫情发展未见好转的情况下,后续预计部分纺企将缩减开机来缓解压力。同时还需关注即将关注美国农业部公布的4月度供需预测。

从供应量数据以及产业链格局属性来看,供给量弹性很低,需求量弹性相对供给量较大。然而在垄断性的供给情况下,如下图所示,除新疆地区以外,其余中国所有省份棉花产量逐年降低。新疆地区是2010年后国内唯一棉花供给保持不断增长的地区。

因此棉花产业供给属性与国内大部分农产品供给属性趋同——供给产地单一,易受自然灾害影响。虽然棉花的供给格局与苹果等国内农产品品种呈现了生产地区单一的格局。但是,棉花目前仍未观察到具有任何炒作题材。

棉花补贴政策造成远期供应宽松

基本面方面,就是2020年3月26日下午,国家发改委公布了国家完善新疆棉花目标价格的政策,为贯彻落实 2020 年中央一号文件精神,经国务院批准,2020 年起在新疆完善棉花目标价格政策,目标价格水平为每吨 18600 元,每三年评估一次,根据评估结果视情况调整目标价格水平。

进入 4 月份,我国棉花进入了种植时期,2020 年开端棉价的大幅下跌使得棉农的种植意愿有所下降,据2月份统计,棉农种植意愿减少了5%。但棉花作为我国的战略物资,国内每年550万吨所有的产量是存在缺口的,一般需要 150-200 万吨进口棉进行补充,国家为了保护国内的“棉花安全”问题,保证我国纺织大国地位,尤其是疫情背景下最危急的关头,是需要稳定住供应端的。因此,政策的延续是符合预期的。另外,补贴目标价格方面,依然维持 18600 元/吨的价格其实是超过市场预期的。由于机采棉的推广,我国国内棉花种植成本已经下降至 12200 元/吨左右,在部分新闻与研报中显示,大部分棉农预期的补贴价格在14500-15000 元/吨。因此,依然维持 18600 元/吨的价格实际是超乎了棉农的预期,也足以体现出国家稳定供应端的决心。因此,较高的目标价格无异于给棉农打了“强心剂”,刺激了棉农的种植积极性。预计未来三年国内的棉花种植相对稳定。同时,由于种植段带来的远月供应偏紧格局出现的可能性也就大大降低了。

2017年黑龙江省和辽宁省分别印发了《黑龙江省玉米和大豆生产者补贴工作实施方案》和《关于印发辽宁省统筹玉米和大豆生产者补贴政策实施方案的通知》,大豆补贴方式将由原来的目标价格补贴形式改为对生产者进行补贴。目标价格补贴指的是由政府设定目标价格,再针对这一目标价格对生产者实行补贴,但目标价格的人为设定容易偏离实际均衡价格,从而造成无谓损失(Deadweight Loss),而调整为生产者补贴之后,大豆上市后的价格将依据真实的市场供求关系来定,国家的补贴可以省去中间流转环节,使农户真正享受到实惠,从而增加生产者剩余(Producer Surplus),提升经济效率。

棉花内部需求爆发可能性较低

棉纺织负荷下降,截止上周,棉纺织企业负荷出现回落,主要因订单缩量,后续接单乏力,纱布价格均有下跌,其中染布厂订单乏力,织厂成品库存增加、原材料库存压缩、开机率下降。

我们再来看进口方面,进口纱库存继续增加,港口库存处于高位;贸易商深度亏损,按照目前价格计算,进口棉纱美金价格继续下调,理论计算也是微利,且棉纱内外价差处于收窄过程中。

综上所述,目前呈现开工负荷率逐步降低,库存逐渐增加,需求持续萎靡的情况,期货价格长期出现持续强烈反弹概率低,短期看更不会出现反转的迹象,底部震荡盘整概率最大。随着国内疫情发展,5-6月份基本稳定并结束,届时国内情况将处于防控外来输入型病例的管控阶段,但是目前阶段所造成的库存高企是需要逐月去消化的,结合近些年经济的下行压力和疫情造成的冲击,以及失业率的大幅度攀升和大部分民企的裁员降薪。从国内需求来讲,未来所谓的“报复消费”以及对应的服装需求出现所谓的爆发式增长的可能性很低。

期权数据

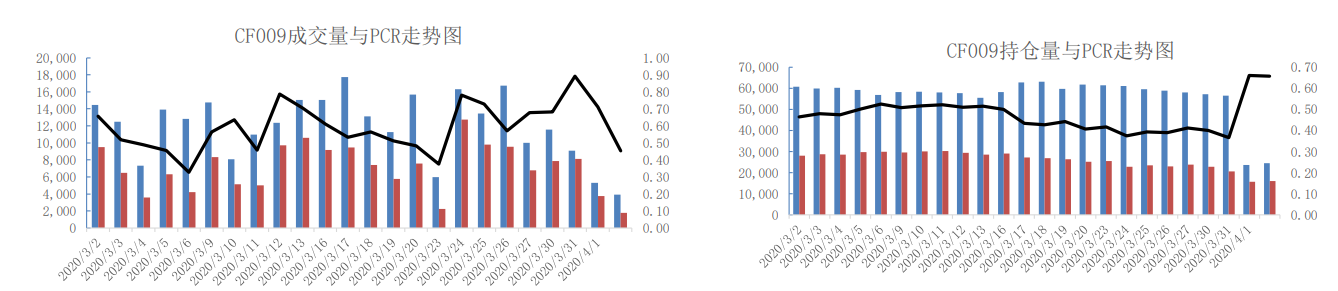

截止2020 年 4 月 10 日,棉花当周期权合约总成交120335 手,总持仓 57374手。CF009期权的总持仓量40845手。CF009成交量的 PCR值为0.59,持仓量的PCR比值为0.64,市场情绪悲观。

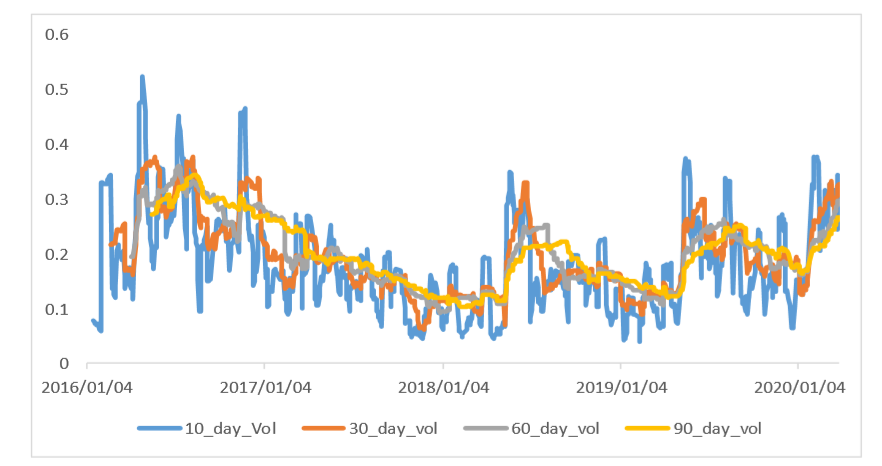

结合期权目前60日历史波动率30.26%,20日历史波动率为34.44%,以及隐含波动率处39.33%,近期棉花的历史波动率比较剧烈,棉花历史波动率目前处于历史高位。如下图所示,历史波动率处于历史最高位置0.3-0.4区间。

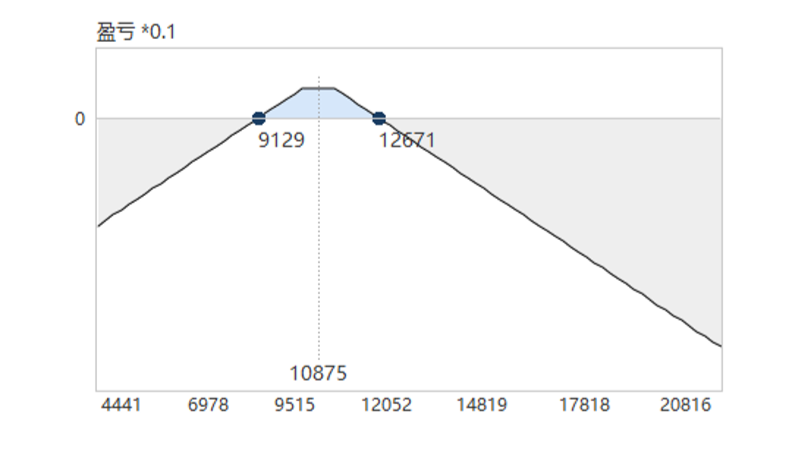

依据于此,市场参与主体普遍为卖出做空波动率策略,主要为卖出宽跨式组合,而卖出宽跨组合基本是认定价格在某宽幅区间震荡从而获利的一种期权组合投资方式。

综上所述,短期(1-2个月)通过疫情影响的需求,海内外价差变化,以及期权数据我们可以得出,大概率低位宽幅震荡偏上涨。但是并不具备任何炒作题材的基础上,短期内很难立即反转。棉花期货的反弹之路,仍然任重而道远。

评论