记者 | 赵阳戈

以成都为核心大本营的蓝光发展(600466.SH),2019年的销售额攀升至千亿,迈入了地产千亿军团。

但业绩高速发展的同时,蓝光发展负债也攀升至新高,同样为千亿级别。另一方面,曾寄予厚望的新兴产业3D生物打印,经历几年的发展后,仍然处于早期状态,甚至在最新的2019年年报中,提及的篇幅较数年前还要少。该业务何时有个出头之日,仍需等待。

销售额负债双新高

近年来,蓝光发展保持了快速增长的势头,2017年-2019年的营业收入规模从245.53亿元上升至391.94亿元,归属于上市公司净利润从13.65亿元上升至34.59亿元,净利润2017年至2019年的增幅分别为52.41%、62.91%、55.53%。以强劲的实力,蓝光发展2019年持续13年上榜中国房地产综合实力百强,名列第21位(数据来源:中国指数研究院)。

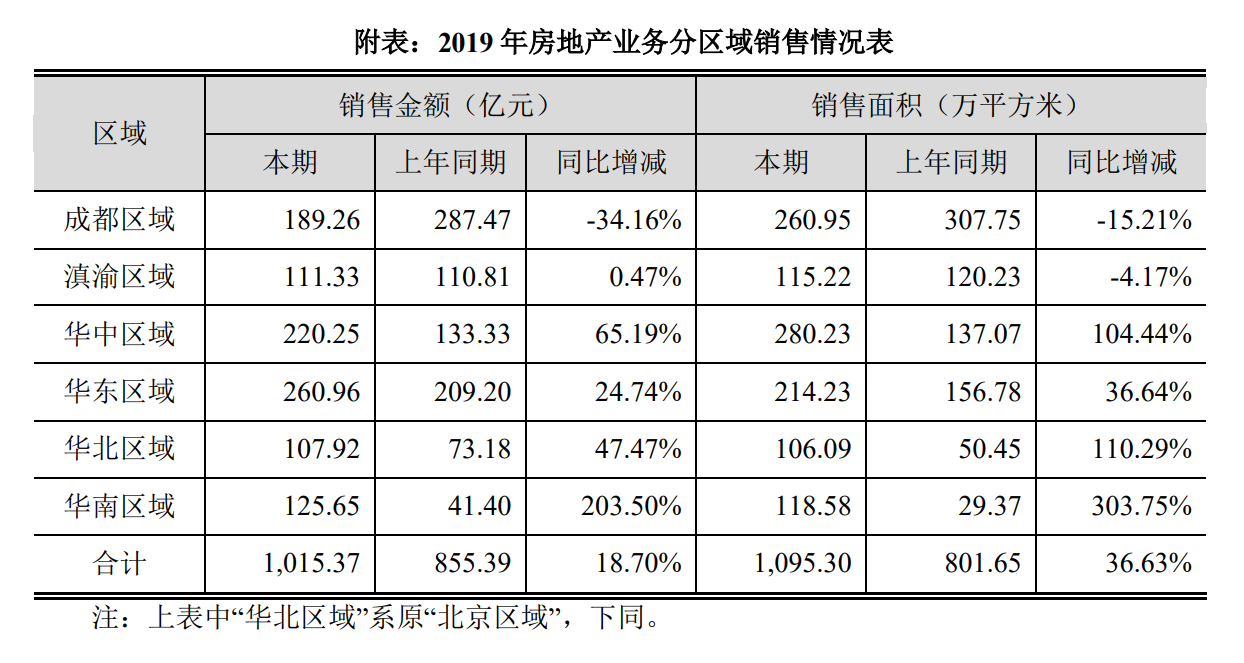

进一步细看,2019年蓝光发展房地产业务实现销售面积1095.3万平方米,同比增幅36.63%;实现销售金额1015.37亿元,同比增幅18.7%,这也是蓝光发展首度晋级千亿梯队。算起来,销售均价为9270.25元/平方米,同比减少了约13%。

看销售情况,非西南区域的销售占超一半。另外,成都区域的销售金额和销售面积分别为189.26亿元和260.95万平方米,同比下滑幅度分别为34.16%和15.21%,而华南区域则增长最快,其销售金额和销售面积分别为125.65亿元和118.58万平方米,分别同比增长了203.5%和303.75%。

国盛证券分析师认为,蓝光发展除成都以外地区销售增长还有较大空间,未来区域深耕将有望成为公司规模增长的重要驱动。另华泰证券则预计,蓝光发展2020年销售金额有望向1100亿迈进,虽一季度销售金额161亿元同比下滑,但有望在二季度逐步迎来修复。

储备方面,蓝光发展2019年通过收并购、合作开发、产业拿地、代工代建等多元化拿地模式新增项目48个,总建筑面积约1121万平方米,较上年同比下降了25.07%,其中新一线和二线占比60%、强三线占比40%。另外,截止报告期末,公司待开发建筑面积1773万平方米,这可是持续发展的基础。

蓝光发展的城市战略为“1+3+N”,即1以成都为核心大本营,进行周边城市深耕;3是重点发展京津冀城市群、杭州湾为代表的华东地区、粤港澳大湾区经济带;N即绝大部分省会城市及计划进入城市,所以新增项目的分配也体现了公司的战略。

快速的发展,少不了财务杠杆。2019年里,蓝光发展获得公司债发行批文29亿元,私募债发行批文20亿元,美元债发行批文4.5亿美元,并成功发行公司债25亿元、私募债7亿元、美元债7.5亿美元、中票9亿元、短期融资券6亿元。

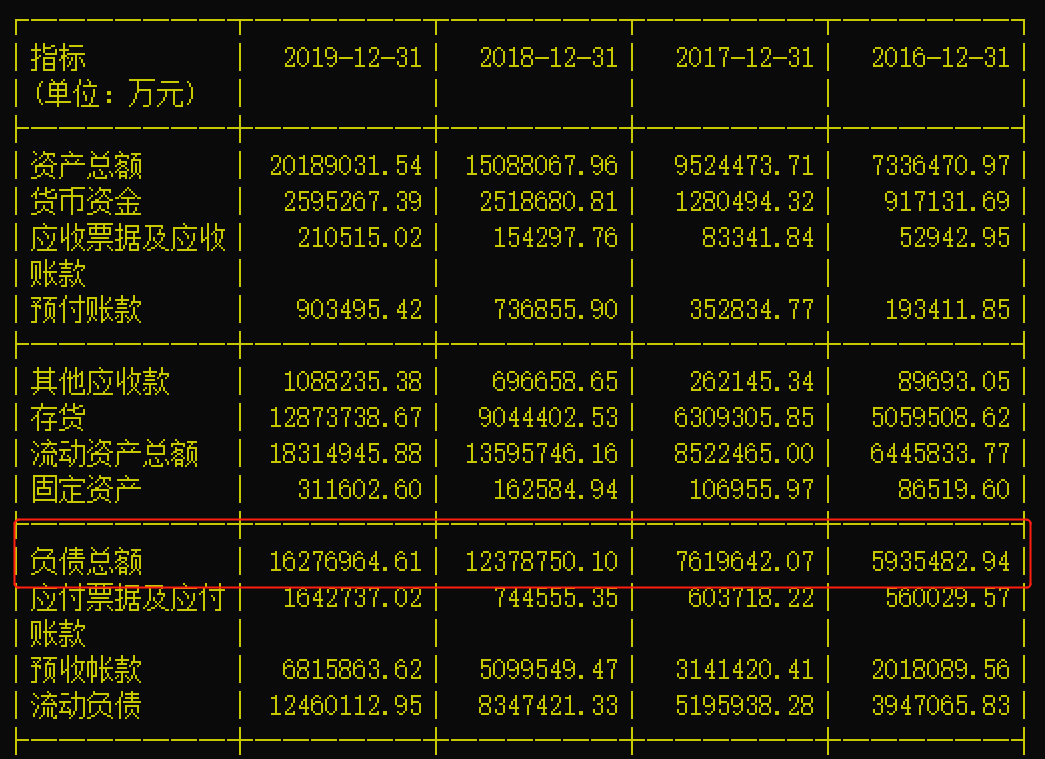

截止2019年12月31日,蓝光发展总资产达到2018.9亿元,扣除预收帐款后的资产负债率为67.94%,净负债率为79.2%;期末公司预收款项681.59亿元,在手现金259.53亿元。2019年,蓝光发展的资产负债率为80.62%,也即是说总负债数为1627.7亿元,2018年、2017年、2016年的负债总额数据则分别为1237.88亿元、761.96亿元、593.55亿元。2019年的负债中,流动负债合计为1246.01亿元,非流动负债合计381.69亿元。

2019年还有一个大事儿便是蓝光发展旗下蓝光嘉宝服务(2606.HK)于2019年10月18日,成功在港交所主板挂牌上市,由此构筑了“A+H股”的双资本平台。

2019年,蓝光嘉宝服务实现营业收入21.04亿元,实现净利润4.46亿元,期末在管理建筑面积约7172万平方米,同比增长18.32%;合约面积约11693万平方米,同比增长58.83%。

仍在潜行的3D打印

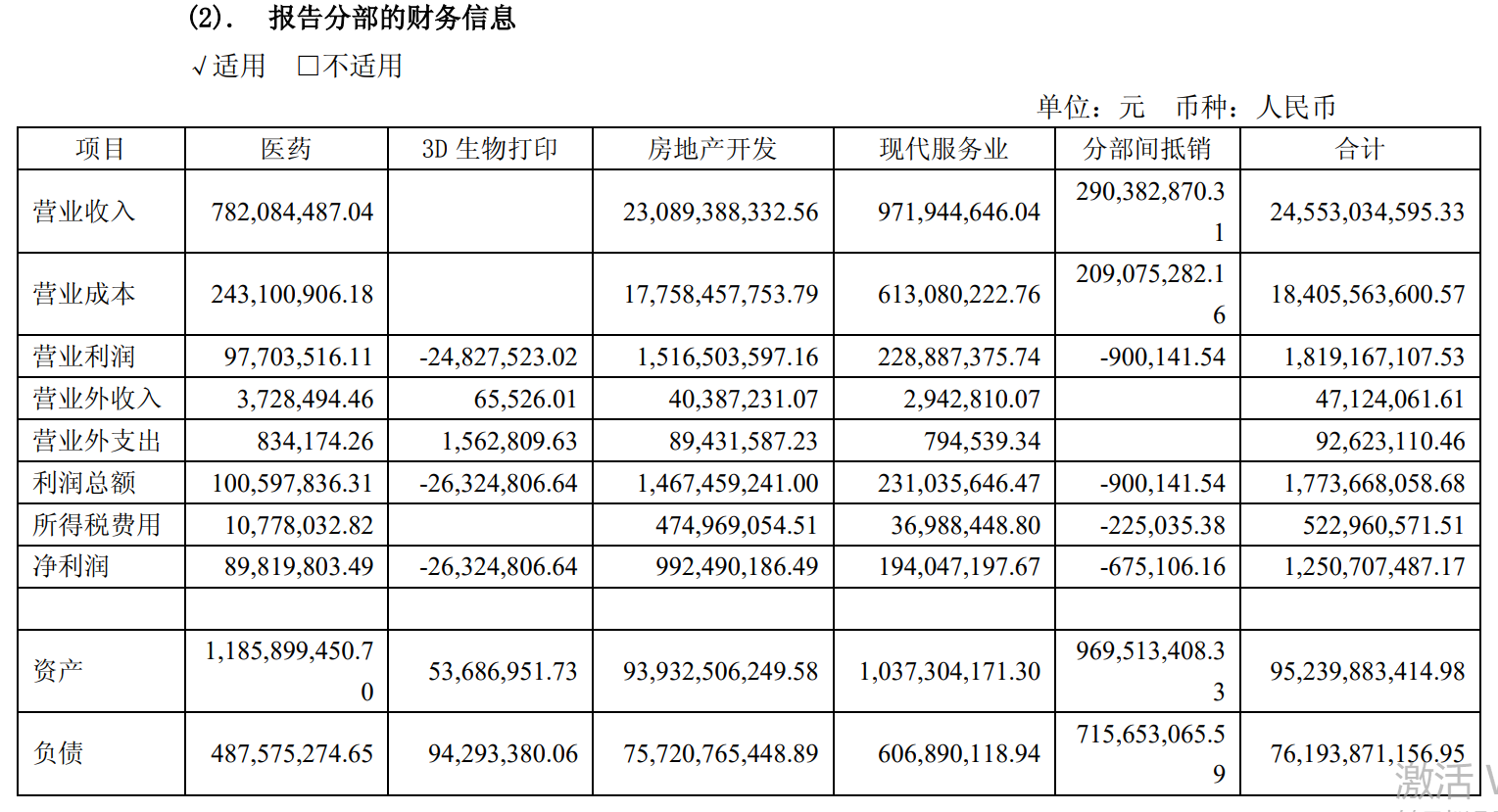

2019年,蓝光发展的费用化研发投入为7183.32万元,资本化研发投入为4053.12万元,合计研发投入为1.12亿元,占营业收入比例0.29%,研发人员数量122人。

蓝光发展描述称,本期研发投入主要是投入3D生物打印项目和新药研发投入,其中费用化研发投入主要包括3D生物打印机、生物墨汁及成都迪康药业的新药项目研究阶段支出等;资本化研发投入主要包括3D打印机样机更新迭代支出,成都迪康药业的新药项目开发阶段支出等。

实际上这些年来,蓝光发展的研发投入也在递增,2014年的研发支出合计为1135.82万元,2015年的研发投入为3749.68万元,2016年至2018年的数据则分别为6414.1万元、5594.39万元、1.05亿元。而研发投入的主角,非3D打印莫属。

在2014年年报中可以看到,鉴于下属控股子公司蓝光英诺前期在生物墨汁、3D生物打印机和配套软件系统的三个研究开发应用领域上已取得了一定的进展,蓝光发展决定增加公司未来在3D生物打印领域的核心竞争优势,公司将增加投资。

在2015年年报中,蓝光发展就已经“官宣”了公司“人居蓝光+生命蓝光”双轮驱动战略,主营业务中囊括了3D生物打印。蓝光发展表示,蓝光英诺是以自主研发的核心技术推动3D生物打印全球应用的高科技技术服务公司。公司建立了医疗影像云平台、生物墨汁、3D生物打印机和打印后处理系统四大核心技术体系,通过技术输出、标准输出、管理输出,推动研发成果商业化转化。

在2015年,蓝光发展还研制成功了具有自主知识产权的全球首创3D生物血管打印机。该年投入的研发,也主要是3D生物打印项目,其中费用化研发投入主要包括生物砖及生物墨汁技术研发,资本化研发投入主要包括3D打印机及3DIT云平台。该年蓝光英诺的净利润为-2043.03万元。

2016年12月,蓝光英诺称3D生物打印血管植入恒河猴体内实验取得成功,这自然是一个重大突破。据称,蓝光英诺利用自主研发3D生物血管打印机构建出具有生物活性的人工血管,并将其置换实验动物体内一段腹主动脉血管,经过连续的监测和观察,3D生物打印的血管与恒河猴自身腹主动脉血管完全融为一体。2016年年报显示,蓝光英诺下一步就将向有关监管机构申请临床试验。该年,蓝光英诺继续亏损,净利润为-2751.99万元。

2017年,蓝光英诺启动3D生物打印血管项目FDA临床试验申报,与FDA总部Pre-IND会议也召开了。根据FDA技术指导意见,蓝光英诺完成3D生物打印血管临床应用标准化,并在恒河猴3D生物打印血管在体实验成功并持续观察的基础上,开展大动物(猪)体内3D生物打印血管移植实验。不过,2017年蓝光英诺不改亏损状态,净利润为-2459.76万元。

2018年期间,蓝光发展的3D生物打印进展没有惊喜。截至2018年年末,蓝光英诺提交专利申请172项(56项已获授权)、8项软件著作权登记证书和110项商标证书。2018年里,蓝光英诺生物砖核心技术(用于生物打印的生物砖及其用途、使用生物砖制备构建体的方法、一种包含内皮细胞的生物砖及其用途)获得国家知识产权局发明专利。“3D生物打印血管”项目的FDA临床试验申报根据审评意见,仍在补充药学、药理毒理等相关研究资料。不过2018年3D生物打印这块在营业收入方面有了0的突破,实现了1万元的营业收入。

但到了2019年,3D生物打印这块的进展似乎声音更小,在2019年年报中已鲜有看到蓝光发展对其进行介绍,看来该业务何时有个出头之日,仍需等待。好在蓝光发展曾于2014年年报中,就提前给市场打了一剂预防针,称“3D打印技术很难在短期内出现一个革新性的产品”,并认为“投资的3D生物打印项目的建设周期较长”,如此进展也算是意料之中吧。

评论