文|清华大学五道口金融学院

疫情危机给医药行业及PreIPO投资带来了直接及潜在的发展机会。国内科创板注册制的推行掀起了科技类企业的上市热。面对疫情下跌宕起伏的资本市场,PreIPO投资具有哪些优势?如何才能做好PreIPO投资?疫情下医药类企业的发展如何?疫情过后医药类企业又该如何转型?

2020年4月14日晚,清华五道口金融EMBA“师友沙龙”在线讲座聚焦疫情下PreIPO投资及企业的转型,邀请学院金融EMBA 2018级校友、钛信资本董事长高毅辉,金融EMBA 2018级校友、三诺生物(sinocare)董事长李少波与校友们进行分享。

PreIPO投资模式与优势

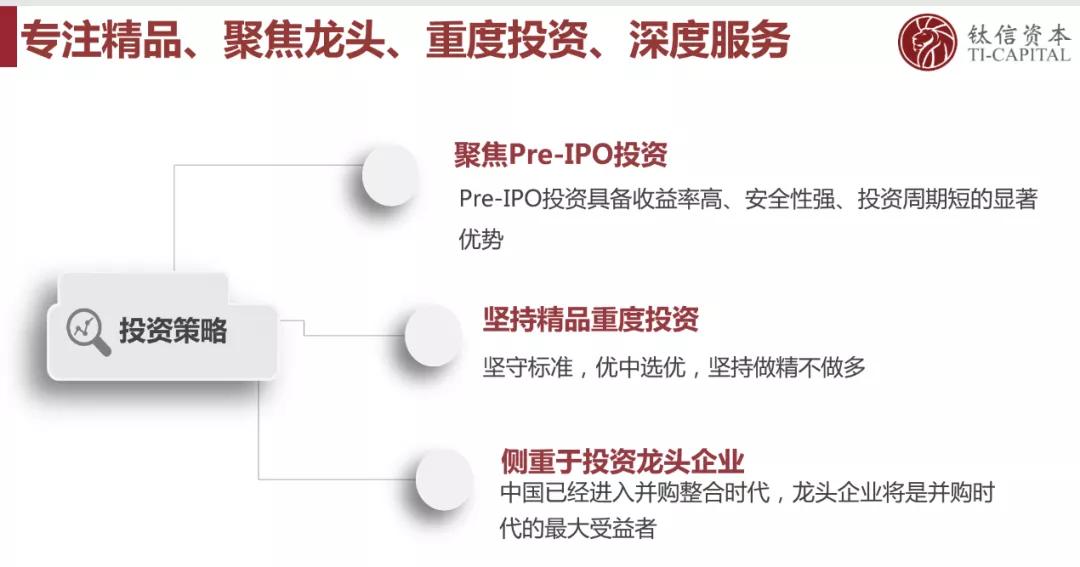

高毅辉指出,Pre-IPO是企业上市前最后一轮融资,常被称为临门一脚。非上市企业登陆资本市场有境内A股、新三板、境外市场等多种路径,本次重点介绍A股的Pre-IPO投资阶段。

高毅辉认为,与其他阶段的股权投资相比,Pre-IPO投资有三大优势:安全性好、收益高、退出速度快。

Pre-IPO投资的安全性主要体现在两方面:第一,Pre-IPO项目具备业绩稳定增长基础。第二, Pre-IPO项目保障条款充分。

Pre-IPO项目的上市回报倍数高,其高收益主要来源于估值倍数和业绩双涨带来的乘数效应。

Pre-IPO投资退出速度快,在股权投资中周期较短,主要是由于投资时企业已临近上市时点,项目退出更快且更有保障。

如何做好Pre-IPO

高毅辉指出,做好Pre-IPO投资的三要素是:投行专业能力、投行资源、投资经验。

投行专业能力中最重要的是IPO可行性判断能力。Pre-IPO投资成功的关键在于准确甄选出符合审核条件、估值持续增长的项目,这需要专业、精准的IPO可行性判断力。在这方面,保荐代表人是最高专业水平的代表,经验丰富的资深保荐代表人非常稀缺。

投行资源决定了Pre-IPO项目的获取能力。从资源广度看,投资机构需要有广泛的券商人际圈,才有机会及时有效获取顶级项目信息。从资源深度看,投资机构能为企业提供资金以外的价值,才能被顶级项目反向选中。有些优质IPO企业更看重投资机构带来的资源整合能力,对其业务发展起到 “助推器”的作用。

投资经验是做好Pre-IPO必不可少的因素。投资看起来简单,隐形门槛极高,练过才能懂,只是通过看和听是远远不够的。其一,投行从业人员对行业的理解不够深入,需要重新学习;其二,投行类似于一个专业,而投资是多维的综合能力,需要考虑更多因素,需要继续学习。

IPO审核的重点问题

高毅辉认为,海外上市是选“天才少年”,亮点突出是首选标准。A股上市是选“三好学生”,合规要求极高。随后,高毅辉从业绩指标、合规性、内部掌握、行业选择四方面,对IPO审核中的重点问题进行了讲解。

上市对于企业业绩指标有盈利规模和质量的要求。虽然法律条文对业绩指标规定相对较低,但并不能以此来判断能否上市。即使是科创板没有要求上市企业必须盈利,亏损的企业上市依然非常困难。企业盈利看重质量体现在上市要求的利润要扣除非经常性损益,此外企业的会计处理也备受证监会关注,例如研发费用资本化。

国内资本市场对于IPO的合规性要求繁多。合规性要求涉及无重大违法违规、社保公积金、环保合规、土地房产证书等。

实际业务操作中涉及很多内部掌握的合规要求。高毅辉结合自己的业务经验讲到,一般情况下,企业的关联交易比例不能超过30%,但仍需结合具体项目分析。此外,规定要求上市前股东人数不能超过两百人,但是股东人数计算上进行穿透计算的标准仍存在模糊地带。

IPO审核在不同行业有不同的表现。制造业因业务环节中有迹可循、不易造假的行业特性,为证监会所青睐,A股上市公司中主力即是制造业企业。房地产和金融企业在IPO中受到政策严控,上市难度较大。农林牧渔业因现金收付、交易量大且客户分散,核查困难大,上市审核时间也较长。文化传媒行业是敏感行业,管制较为严格,企业上市难度较大且投资获利空间小。

关于Pre-IPO投资的思考

高毅辉分享了自己对于投资的三点思考。第一,聚焦Pre-IPO投资。第二,专注精品、重度投资。坚守原则,优中选优,坚持做精不做多。第三,聚焦龙头、深度服务。中国已经进入并购整合时代,龙头企业将是并购时代的最大受益者。长期来看,股权投资具有超高的回报率,是值得关注与深耕的领域。

疫情下企业 “活下去”的努力与转型探索

李少波表示,疫情持续期,公司的转型探索集中在两方面:第一,线上全员学习型的新型组织文化。第二,加大IT投入实现业务的数智化。疫情期间,医院门诊关闭,很多线下药店愿意合作,之前很难打通的线上线下、院内院外信息可以借机进行协同融合。有利于构建以用户为中心的线下线上融合平台以及基于院内外一体化智能医疗体系。

灾难带给企业的两点思考。第一,增加资金储备,活下去。第二,向市场化生态化组织发展。建立更有活力的自组织,因为自组织反脆弱能力较高。

疫情下医药行业的投资机会

李少波指出,新冠病毒的流行性很高,新冠疫苗的研制或将成为全球疫情结束的关键。从医药行业看,过去十年全指医药上涨约133%,同期上证综指和深证综指分别上涨约5%、-16%,全指医药涨幅大幅领先。

A股医药投资具有良好的投资回报率,那么应该如何选择细分行业呢?李少波认为,医疗器械板块是值得关注的领域。过去一年,医药行业整体涨幅约7%,其中器械子板块附加整体上涨45%,领跑医药行业。美股过去四十年器械类牛股也越来越多。

高毅辉、李少波两位嘉宾分享完毕后,还就听众们关心的PreIPO模式制度红利的可持续性、科创板高估值的持续时间、如何处理不接受回购条款的优质项目、重度投资的风险管控、疫情下如何扩大销售网络、线上跨境问诊等话题等进行了解答。

评论