记者 |

成立至今20年,不断扩张的单晶硅龙头隆基股份(601012.SH),日前宣布其硅片产能问鼎全球。继2012年上市以来,隆基股份除了上市首年亏损及2018年净利润出现下滑,其它年度净利润均保持高速增长。

2019年,中国光伏“平价上网”元年,这家全球最大的单晶硅产品制造商延续其急速扩产之路,完善光伏全产业链的资本布局,交出了一份堪称亮眼的年报“成绩单”。2019年年报显示,隆基股份实现总营收增五成、净利润翻番。

一切看似繁花似锦,但在多项主营业务毛利率水平还未恢复到2018年前情况下,隆基股份近日却在一个月内三次下调单晶硅平价格,这无疑将进一步侵蚀利润;此外,海外疫情形势也让公司市场扩张蒙上阴云,隆基股份将如何接下来的面对挑战?

对此,隆基股份相关负责人对界面新闻记者表示,下调单晶硅价格是为了淘汰行业落后产能,若海外疫情在2020年持续发酵且得不到有效控制,可能会导致全球光伏终端装机需求的减少,但疫情影响不会改变全球对光伏行业的长期增量需求。

海外业务受疫情影响

4月21日晚间公布的年报数据显示,隆基股份2019年实现营收328.97亿元,同比增长49.62%;实现归属于母公司的净利润52.80亿元,同比增长106.4%;基本每股收益1.47元,同比增长96%。

隆基股份称,公司业绩增长的主要原因是单晶硅片和组件销量的同比大幅增长。2019年,公司实现单晶硅片对外销售47.02亿片,同比增长139.17%,自用18.46亿片;实现单晶组件对外销售7394 MW,同比增长23.43%,自用971 MW;实现单晶电池对外销售715 MW。

分地区来看,隆基股份在国内主营业务营收占比62%,其余均为境外业务。其中,隆基股份海外收入增长明显,组件产品市场占有率快速提升,2019年公司组件产品市场占有率约7%,海外销售达到4991 MW,同比增长154%,占单晶组件对外销售总量的67%。

然而,目前境外疫情持续蔓延,或将在一段时期内对隆基股份出口业务产生不利影响。

隆基股份负责人4月23日接受界面新闻采访表示,对海外订单比较充足的一线光伏企业而言,目前仍在执行全球疫情爆发之前的订单,一季度业绩影响较小。

上述负责人称,鉴于海外疫情在一季度末开始集中爆发,欧洲、美国等地区的新项目开建率对中国光伏企业的业绩带来影响。若疫情在2020年持续发酵且得不到有效控制,可能会导致全球光伏终端装机需求的减少。好在国外也在陆续推进复工,这是每个国家经济保障的必然做法。此外,国内市场的需求旺盛,或会为业绩加码。

财报数据显示,截至2019年年末,公司存货余额63.56亿元,同比大增48.4%,存货周转率为4.40次/年(2018年同期为5.13次/年)。

针对存货同比大增,上述负责人表示,2020年公司新产能不断投产,业务规模扩大,备货较多,因此存货增加。疫情影响不会改变全球对光伏行业的长期增量需求,要从光伏行业的长期发展和海外需求长期增量的战略考虑。

毛利率水平未恢复

日前,隆基股份创始人、总裁李振国对界面新闻表示,“隆基目前实际硅片产能已超60 GW,其中云南一、二期已达40 GW,宁夏基地已大于20 GW。”这意味着隆基股份已超越保利协鑫能源(03800.HK),成为全球最大硅片制造商。

据2019年年报数据,报告期内,隆基股份单晶硅片产能达到42 GW,单晶组件产能达到14 GW,超预期完成了产能规划目标;单晶硅片产量为647746.28万片,同比增长77.83%,单晶组件产量8906.36 MW,同比增长24.11%。

事实上,隆基股份几乎已超前实现了其两年前定下的硅片产能目标。2018年1月初,其公布未来三年硅片产能增加200%的扩产计划,将在“2020年底实现单晶硅片产能45GW”的目标。

仅在2020一季度末,隆基股份距离这一目标已所差无几。一位接近上市公司高层的人士告诉界面新闻,上市公司此前投建的产能将逐渐放量,也让公司能够具备“底气”多次调降硅片价格。

2019年,隆基股份上游产品硅棒、硅片确实呈现毛利率上升局面,但其营业成本也同步上涨。

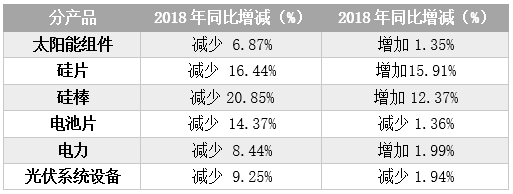

分业务来看,2019年内,隆基股份的太阳能组件、硅片、硅棒、电池片、电力、光伏系统设备、电站建设及服务毛利率同比变动率为1.35%、15.91%、12.37%、-1.36%、1.99%、1.94%、16.51%。其中,除电站建设及服务系2018年新增业务,其余各项主营业务毛利率均未回升至2018年之前的水平。

掀价格战洗牌

国内光伏行业实现“平价上网”前夜,光伏企业加速洗牌,而隆基股份已率先投入一场惨烈的价格战。

4月17日,隆基股份下调单晶硅片报价,引发业内热议。和之前相比,此次隆基的单晶硅片的报价再度下调了0.34元/片,降幅超过10%。这已是隆基在短短十天内第二次、一个月内第三次下调单晶硅片价格。

隆基股份负责人称,下调单晶硅片价格,也是光伏行业拉开了先进产能淘汰落后产能、低成本产能淘汰高成本产能的序幕。

为实现“低成本、先进”产能,隆基股份自2019年以来急速扩产,逐步延伸光伏全产业链,为实现产品降本高效提供了基础,也使得公司陷入了一条无法松懈的资金流动博弈之路。

据界面新闻记者不完全统计,2019年,隆基股份年内已发布14项产能投资计划,总投资规模合计约293亿元。

今年的急速扩张还在继续。1月3日,隆基股份宣布新增投建楚雄年产20GW单晶硅片建设项目,项目投资额约20亿元;3月23日,公司公告宣布三个单晶项目分别在嘉兴、腾冲、西安正式落地,产能合计为22.5 GW,项目预计投资额共计为70.11亿元。

扩张的支撑点则是不断地进行融资举债。公司2019年内两度筹划融资,2019年4月,公司配股募集资金38.28亿元,分别投入宁夏和滁州乐叶年产5GW高效单晶组件项目,并补充流动资金;10月,隆基股份拟公开发行总额不超过人民币50亿元(含50亿元)的A股可转换公司债券,募集资金投入2019年的新建产能计划。

目前,单从账面上来看,隆基股份账面资金相对“宽裕”,偿债能力较好。截至2019年年末,公司货币资金余额为193.36亿元,同比大增151%,一年内需要偿还的借款及负债总额约24亿元。

现金流方面,隆基股份2019年经营活动产生现金流量净额81.58亿元,投资活动产生现金流净流出27.53亿元,筹资活动产生现金净流入45.6亿元,期末现金及现金等价物余额增加98.95亿元。

此外,隆基股份应收账款状况较2018年并未出现太大变动。财报显示,截至2019年年末,公司应收账款及票据总额为83.79亿元(2018年同期为84.53亿元),应收账款周转天数同比减少23天,坏账准备余额为2.14亿元。

对此,隆基股份负责人称,公司在应收账款“不存在隐患”,“公司2019年45亿的应收票据(全是银行承兑,没有商业票据)信用非常好,应收票据是可以有效流通转让的。公司目前应收账款额,占比总营收不到12%,属于行业中较好水平。”

但从股东股份质押情况可以看出,隆基股份面临的资金压力不容小视。2019年,隆基股份实控人李振国、李喜燕分别增持隆基股份1.26亿股、0.43亿股,其所持股份质押比例分别约为33%、19%;二股东李春安去年增持0.92亿股,所持股份质押率为32%。

疫情、扩产、价格战等风险叠加,光伏企业的资金及风险压力递增,无一能够幸免。隆基股份的博弈之路会否路宽且长,我们拭目以待。

评论