文|三文娱 Dkphhh

美东时间4月21日盘后,Netflix公布了截至2020年1季度的财报。

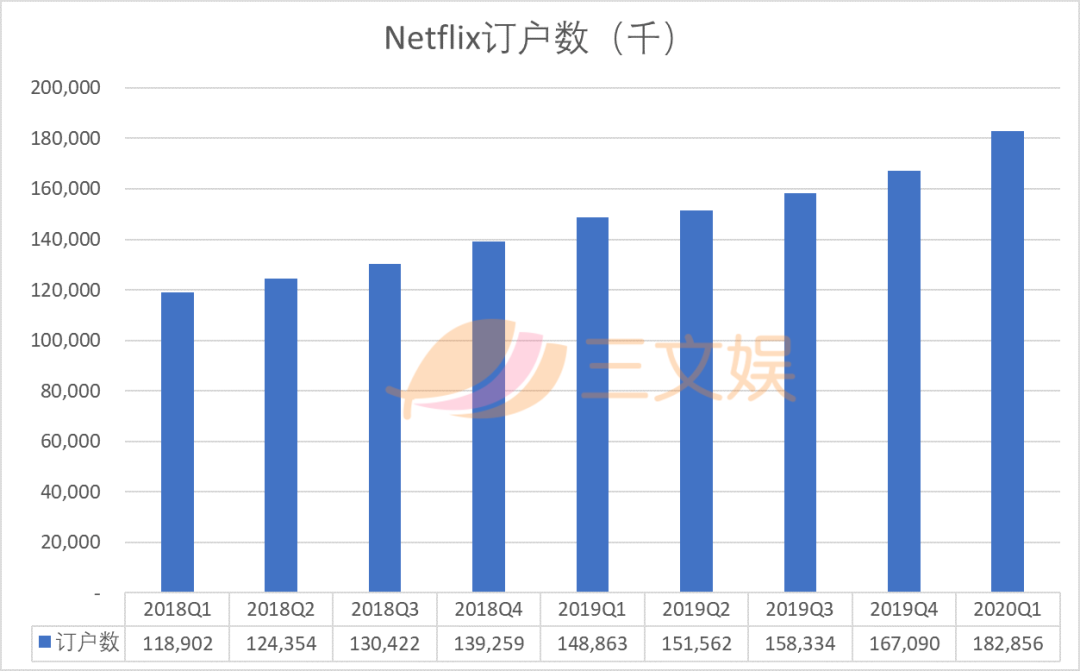

全球流媒体订户数达到1.83亿,同比增长23%,订户净增1576.6万。

Netflix北美订户6997万,净增231万,海外订户1.13亿,净增1346万。

月均ARPU 10.87美元,环比有所减少,这是因为新增订户大部分都是3月底才加入,计费有所延迟。

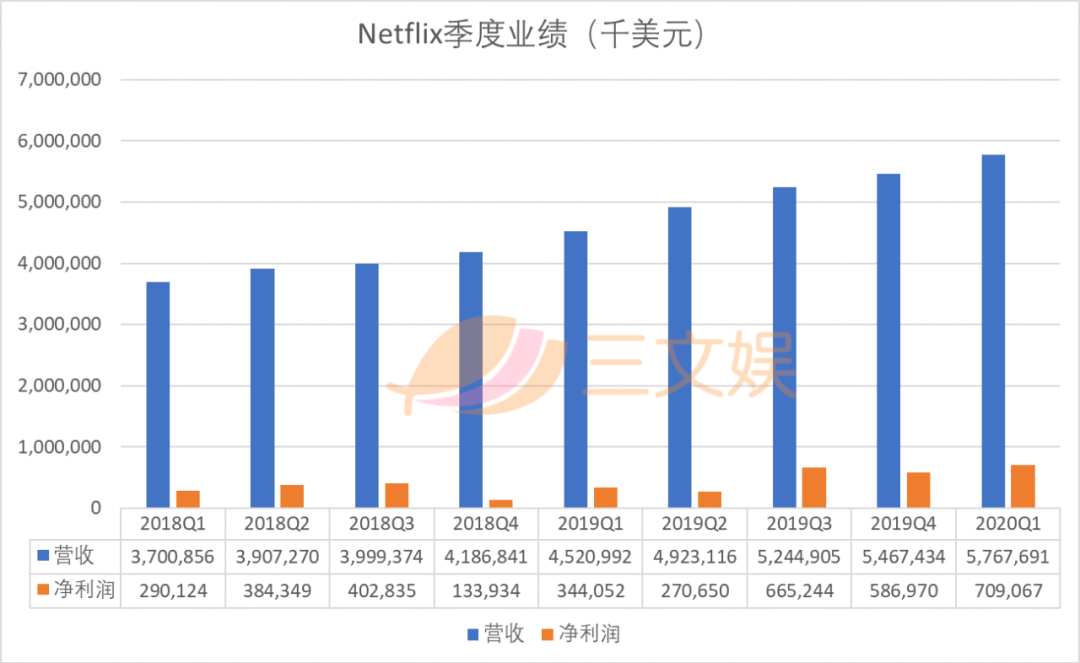

2020年1季度营收57.68亿美元,同比增长28%,净利润7.09亿,同比增长106%。

Netflix还非常罕见地实现了期内经营性现金流净流入,流入金额为2.6亿美元。

截至期末,Netflix的现金及现金等价物有51.78亿美元,环比增长了2.7%,增长来自经营性现金流的净流入。

在全球娱乐业陷入疫情困局之中时,过去一年一直被各路巨头围猎的Netflix,此刻似乎成了影视领域唯一的“赢家”。

(国内一季度表现不错的娱乐企业,除了游戏,就要数网络内容平台了。比如有着新媒体平台芒果TV的芒果超媒,预计一季度净利润比上年同期增长2.89% -17.24%)

当全世界的人都不得不闭门在家时,在Netflix上刷剧成了为数不多的娱乐选项,于是我们能看到一季度Netflix的新增用户达到1576.6万,实现了23%的增长。

和用户数同步增长的还有股价,Netflix成了为数不多在疫情之中逆势上涨的投资标的,今年以来涨幅达到34%,还一度超越迪士尼成为“全球市值最高媒体公司”。截至4月21日收盘,Netflix股价433.8美元,市值1903亿美元。

但Netflix本身固有的一些问题并没有因为短期的数据增长获得解决,例如高额的负债。

截至期末,Netflix的尚未到期的债券累计金额达到了147.8亿美元,连本带息,Netflix总共要偿还的金额大约是205.9亿美元。这个数字基本上等于Netflix一年的营收。

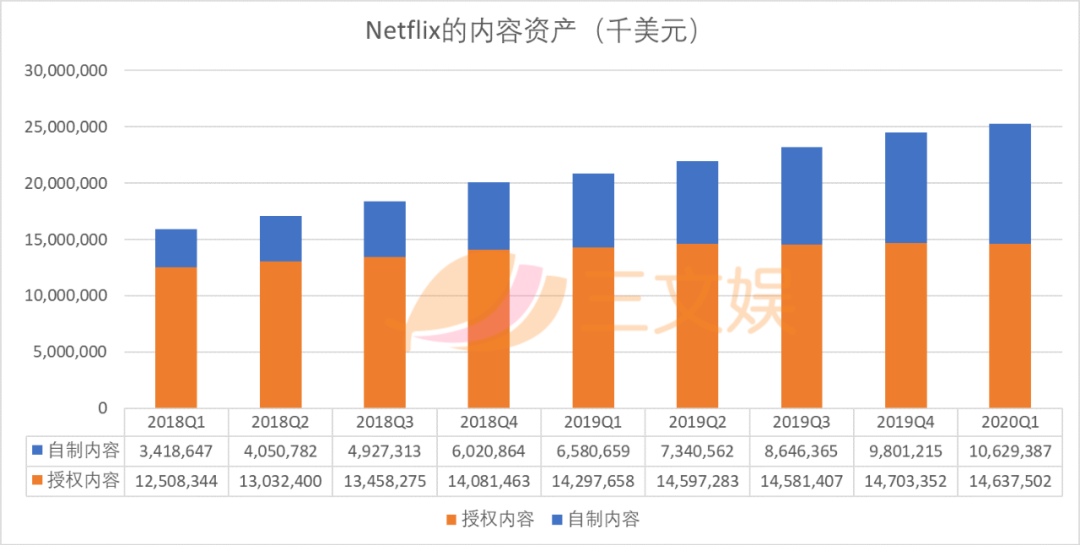

Netflix举债经营的目的是持续投资内容。截至期末,Netflix的内容资产达到了252.7亿美元,环比增长了3%,其中授权内容资产146.4亿,环比有所减少,自制内容资产10.6亿美元,环比增长8.4%。

这个变化符合Netflix目前加大自制内容投资的策略,随着越来越多的影视公司自建流媒体服务成为Netflix的直接竞争对手,Netflix从这些公司获得内容授权的成本会变得越来越高。Netflix选择加大自制内容,可以摆脱对他们的依赖。

超过一半收入来自海外,Netflix的爆款剧也在全球化

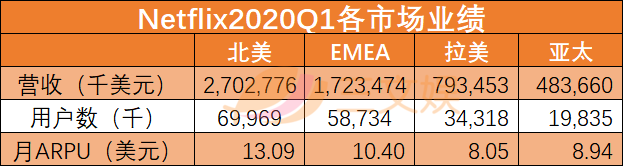

Netflix本财季用户的增长依旧主要来自海外市场,海外市场用户增长1346万。

用户增长最多的是EMEA(欧洲、中东、非洲)市场,单季订户增长近700万,总订阅用户5873万,收入仅次于北美,有17.23亿美元,同比增长40%。

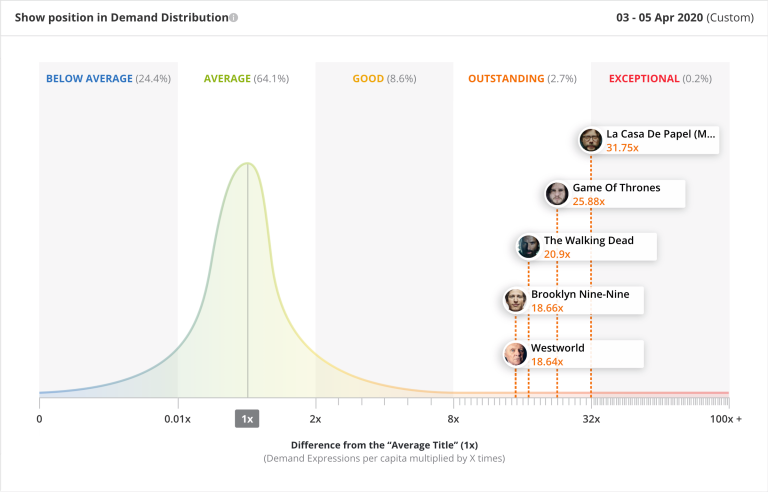

欧洲是Netflix最早布局的市场,长久的投入终于收获了回报,最近一段时间,Netflix上的非英语剧集爆款频出,在世界范围内都收获了不错的评价。例如,Netflix的西语剧《纸钞屋》(La Casa del Papel ),这部剧2017年上线,很快成为了Netflix上最受欢迎的非英语剧。4月3日,这部剧的第四季正式开播,根据影视数据统计机构Parrot Analytics的数据,这部剧开播当周全网热度超过了《权利的游戏》、《行尸走肉》登顶榜首。

收入增长最快的是亚太市场,较去年同期增长51%,达4.84亿美元,订阅用户净增360万,总订阅用户1984万。

亚太市场有大量的发展中国家,人口庞大。Netflix在亚太市场主打低价牌,在印度2.88美元/月,在印尼售价约3.59美元/月,马来西亚约4.18美元/月。在日韩这样的发达国家,Netflix积极和当地的影视公司展开合作,今年年初火热的《王国》第二季、《梨泰院Class》都是Netflix和韩国本土公司合作的结果,值得一提的是这两部剧都是漫改作品。

《梨泰院Class》

在2月份,Netflix宣布了和日本漫画/小说作者合作动画的计划,这次合作中最重量级的作者是《金田一少年事件簿》的现任作者树林伸。

北美市场收入27亿美元,同比增长20%,新增用户231万,总订阅用户6997万。拉美市场收入7.93亿美元,同比增长26%,新增用户290万,订阅用户数达到了3432万。

第一季度,海外市场为Netflix贡献了近31亿美元的收入,已经超过了当期营收的一半,但因为近期美元持续升值,Netflix在结算海外收入时因为汇率问题,导致海外收入有所减少。

Netflix也在买院线电影,但烧钱的速度确实变慢了

疫情对Netflix的内容制作也产生了一定影响,目前全世界大部分地方的剧组都处于停工状态,Netflix的剧组也不例外。

根据此前Netflix首席内容官Ted Sarandos的说法,目前Netflix还有比较充足的新内容储备,未来几个月停工影响不大。目前,停工对Netflix目前造成的最大影响是,有一部分已经制作好的剧集无法配音,这可能会导致这些内容推迟在海外的播出计划。

不过,可以确定的是,就算疫情在短期内得到控制,对于影视行业的人而言,复工也不是件一蹴而就的事情。疫情对国际航班造成的影响,地方政府对外来人口的管控都会对影视行业的复工造成阻碍。

所以,过去一年一直在加码自制内容的Netflix又开始签约授权内容了。今天,随着财报一起公布的,还有两部授权电影,一个是派拉蒙的新片《爱情鸟》,预计在5月份上线Netflix;另一部是传奇影业的新片《女福尔摩斯》,预计在第三季度上线。

《爱情鸟》

值得一提的是,《爱情鸟》原本的安排是4月30日在院线上映,目前看来是因为疫情,派拉蒙只好将这部电影卖给Netflix。《女福尔摩斯》此前没有公布过院线上映的计划,不过这部电影的主创阵容非常强大,女主角是《怪奇物语》里的“小11”米莉·博比·布朗,男主角是“大超”亨利·卡维尔。

在之前,Netflix还宣布了多个影视合作计划,包括签下《愤怒的小鸟》、《Sharkdog》、《Dragon’s Lair》三部动画。4月13日,Netflix又和漫画发行公司BOOM! STUDIOS签订优先购买协议。这意味着未来所有BOOM! STUDIOS的漫画影视改编作品,Netflix都有优先购买权。这是Netflix收购黑马漫画后,在漫画圈的又一个大动作。

BOOM! STUDIOS是北美第六大漫画发行公司,他们的作品《探险活宝》和《无惧勇士》此前都被改编成了动画作品,并且获得了不错的市场反响。

《探险活宝》

停工造成的另一个影响是 Netflix 手上的现金突然变多了,因为部分制片项目暂停,相应的现金支出也会被推迟。Netflix转向自制内容在一定程度上也改善了公司的现金流状况。同时,Netflix方面还表示,目前公司正在持续改善现金流的状况,最终目标是实现现金流由负转正,并表示2019年的-33亿美元自由现金流将是公司历史上的赤字最高点,现金流未来不会更加恶化。

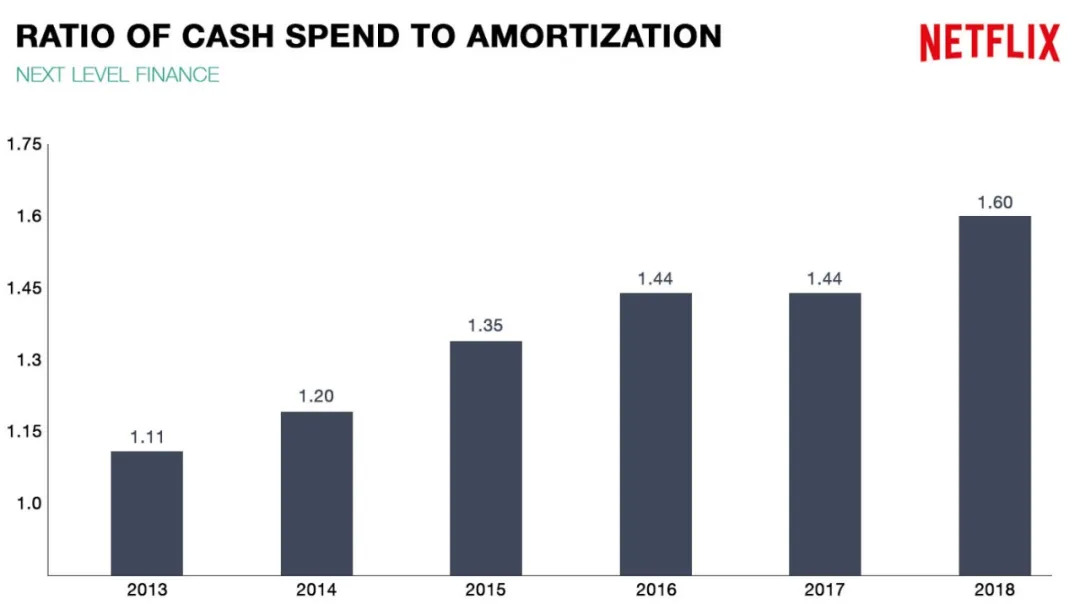

本季度,Netflix的内容资产增值(Additions to content assets)为32.9亿美元(现金支出),内容负债变化(Change in content liabilities)是2.58亿美元(现金流入),通过这两个数字大概可以推算出Netflix本季度的内容支出大约是30亿美元。结合本季度的内容摊销24.8亿美元,这两个数字的比值大约是1.2。这个比值越大,就说明Netflix的烧钱速度越快。2018年这个比值高达1.6,2019年这个比值高达1.59,现在下降到1.2,说明Netflix确实有意调节现金流支出。

过去几年Netflix内容支出与内容摊销的比值

Netflix这个时候开始强调现金流,可能和Netflix的债务问题有关。如前文所述,Netflix的债务连本带息已经累计到了205.9亿美元,这些债务会在未来10年陆续到期。如果Netflix不控制现金流,就可能会出现债务违约的风险。

不过,就短期来看,Netflix该花的钱还是会花。Netflix预计全年的自由现金流可能会是负10亿美元,虽然这个数字比起2019年已经好了许多,但依旧是负值。另外,股东信里再次强调,Netflix举债经营的情况不会在短期内发生变化。

市场竞争激烈,疫情影响持续,Netflix的2020会好吗?

在复杂的经济环境和竞争日趋激烈的流媒体市场,Netflix确实有持续债务融资的需求。

2020年的流媒体市场再也不是Netflix一家独大了。不久前迪士尼宣布旗下流媒体Disney+付费用户超过5000万。不到半年用户增至5000万,这个速度超过了迄今为止任何一家流媒体平台。现在的Disney+成为了世界第三大流媒体平台,仅次于Netflix和Amazon Prime Video。如果再加上迪士尼旗下的Hulu和ESPN+,迪士尼就是世界第二大流媒体公司。

4月15日,康卡斯特旗下的流媒体平台 Peacock,已经向1500万康卡斯特的机顶盒用户推出,预计7月15日将正式上线所有平台。Peacock 将拥有其母公司旗下的所有内容,包括NBC旗下的电视剧和环球旗下的电影,如《太空堡垒卡拉狄加》、《速度与激情》系列电影和《驯龙高手》系列电影。

4月21日,AT&T旗下的流媒体平台HBO Max也正式宣布了上线日期——5月27日。HBO Max将囊括华纳传媒旗下频道的内容,包括华纳兄弟的电影,HBO,卡通频道旗下的电视剧和动画,包括电影《小丑》《雷霆沙赞!》和《老友记》。

详见:迎战迪士尼和奈飞,华纳的HBO Max做了这些准备

至此、美国三大电视网、好莱坞四大影视公司(除索尼影业)都有了自己的流媒体平台,未来的流媒体平台将会和电视、电影一样,变成竞争激烈的红海。

Netflix对于今年接下来的业绩并不乐观。因为疫情带来的短期增长本身不可持续,而且疫情本身已经对全球经济造成了严重冲击,就像Netflix致股东信里说的那样,“我们从未面对过如此巨大的不确定性。”

在致股东信中,高管调低了对第二季度的预期,他们认为居家隔离结束后,用户增长的速度会大幅放缓。二季度预期业绩具体如下:

用户增长750万——是本季度的一半,全球用户预计达到1.9亿;

营收60.48亿美元,较去年2季度增长22%,净利润8.2亿美元,是去年2季度的3倍;

对于今年Q3和Q4的业绩、Netflix也没有抱很大期望。去年下半年有《怪奇物语》第三季和《纸钞屋》第三季两部大热剧,但今年《纸钞屋》第四季被放到了上半年,而《怪奇物语》由于疫情影响暂停拍摄,所以今年下半年可能因为没有热门剧集的支持,用户增速进一步放缓。

评论