文 | 顾梦轩

2019年,在复杂多变的国内外经济形势下,造纸行业龙头晨鸣纸业与其他造纸企业一样经受了巨大挑战。

近日,晨鸣纸业发布年报,数据显示,2019年,晨鸣纸业实现营业收入303.95亿元,同比增长5.26%;归母净利润为16.57亿元,同比减少34.00%。扣除非经常性损益后的净利润7.02亿元,同比减少64.05%。

连续两年业绩下降

数据显示,2019年,晨鸣纸业的利润总额及归母净利润分别为20.48亿元和16.57亿元,同比减少36.11%和34.00%;2018年,晨鸣纸业实现利润总额32.1亿元,同比上年下滑29.32%;归母净利润25.1亿元,同比下滑33.44%。

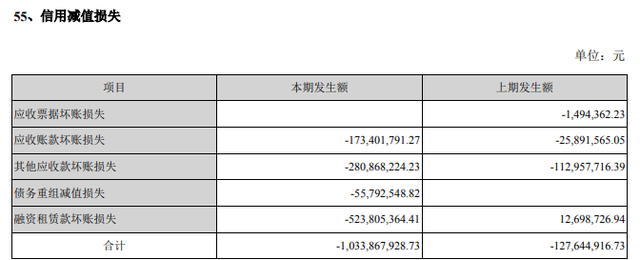

晨鸣纸业2019年净利同比减少与信用减值损失大幅增加有关。在2019年财报中,晨鸣纸业做出这样的解释:根据新金融工具准则的要求,出于谨慎性原则考虑,公司在年度审计时充分计提了减值准备,报告期内计提信用减值损失10.34亿元、资产减值损失1.21亿元,是导致第四季度归属于上市公司股东的扣非后净利润为负数的主要原因。

细分来看,晨鸣纸业信用减值损失包含了坏账损失、债务重组减值损失两大块。坏账损失分为应收账款坏账损失、其他应收款坏账损失和融资租赁款坏账损失,对应发生额分别为-1.73亿元、-2.81亿元和-5.24亿元。

国盛证券分析,2019年晨鸣纸业已计提10.34亿元减值损失,计提比例达到5%,很大程度释放融资租赁业务风险。考虑到一年内到期款项计提减值准备可能性较小,2020年公司若仍按照5%的计提比例计提长期应收款,预计最大计提减值准备0.6亿元,对2020年业绩影响有限。

利润逐季改善

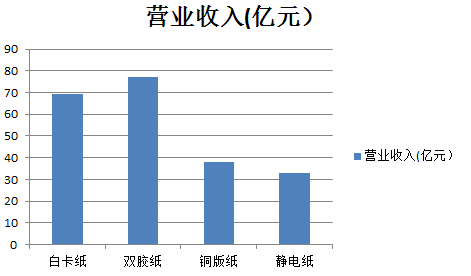

分业务看,公司持续调整文化纸产品结构,聚焦于双胶纸及静电复印纸业务扩产提量,主要纸种白卡纸/双胶纸/铜版纸/静电纸全年实现收入69.09亿元、77.29亿元、37.79亿元、以及32.70亿元,同比增加7.28%、25.56%、-19.54%以及36.01%,受文化纸第一季度开始景气回升攀高,白卡纸、双胶纸、铜版纸、静电纸于19下半年分别实现毛利率17.15%、27.52%、33.23%以及31.43%。从业务结构来看,“双胶纸”是企业营业收入的主要来源。

数据显示,2019年,晨鸣纸业毛利率为28.4%,较上年降低2.9%,净利率为5.8%,较上年降低3.1%。

公司2019年营业成本217.7亿,同比增长9.7%,高于营业收入5.3%的增速,导致毛利率下降。期间费用率为20.9%,较上年升高0.7%。公司本期研发投入为9.9亿,同比上升6.7%。

受经济下行、市场需求减少、原材料供给收紧且价格升高等多重因素影响,造纸行业出现了经济效益下滑,生产和运行困难增多、纸价下跌的局面。受此影响,公司2019年一季度仅实现净利润3822万元。

进入2019年二季度以来,市场明显好转,主要纸种均落实提价,纸张提价产生效益明显;公司投资建设的寿光美伦51万吨高档文化纸项目、寿光本部文化纸改造项目、寿光美伦100万吨化学浆项目、黄冈晨鸣化学浆项目等,在二季度陆续投产并正常运转,逐步开始发挥效益,公司二季度盈利情况大幅好转,二季度净利润比一季度环比增长1157.95%。

随着2019年三、四季度传统印刷行业旺季的到来,市场对纸张的需求进一步旺盛,公司落实提价,三、四季度净利润呈逐季度增长态势。2019年,公司完成机制纸产量501万吨,同比增长9.63%;销量525万吨,同比增长21.53%。

国盛证券分析,2019年第一季度纸价为年内最低点,原材料价格为年内最高点,因此行业2019年第一季度盈利见底,随后原材料价格逐季下跌,成品纸价格逐季上涨,行业盈利逐季向上修复,2019第四季度盈利进入高位。

融资租赁风险仍在

曾经给晨鸣纸业带来业绩增长的融资租赁,逐渐成为烫手山芋。

晨鸣纸业于2014年2月成立山东晨鸣融资租赁公司,成为全国造纸行业首家融资租赁公司,并由此进军融资租赁业务领域。依赖该业务,晨鸣纸业业绩一度显著提升,2015年,融资租赁业务实现净利润6.2亿元,占当年净利润的近3成左右。

租赁业务一度占到晨鸣纸业净利润的半壁江山。2015年至2017年,晨鸣纸业融资租赁子公司分别实现净利润6.19亿元、9.30亿元、8.75亿元。该业务的毛利率在2018年一度高达92.38%。

自2014年上半年开展融资租赁业务以来,晨鸣纸业前后共向融资租赁子公司注资40.72亿元,业务客户有房地产企业、政府平台、钢铁及其他金属制造、化工等行业。

不过,融资租赁利润高的同时也容易产生坏账风险。2018年财报中,晨鸣纸业表示逐渐会压缩该业务规模。为回归主业,2019年1月16日,晨鸣纸业发布公告称,为聚焦造纸主业,逐步剥离非核心业务,拟引入长城国瑞证券有限公司为战略合作方,深度开展在剥离融资租赁业务、资产证券化、综合投融资等业务方面的合作。

2019年,晨鸣纸业全年实现净回收59亿元,融资租赁规模继续降低至136亿元。晨鸣纸业表示,2020年将继续压缩融资租赁业务规模,进一步降低在资产规模中的比重。同时严控风险,提升资产质量。

从2019年年报显示,晨鸣纸业融资租赁的规模仍然不小,风险仍然存在。

晨鸣纸业在年报中称,报告期内公司持续压缩融资租赁业务规模,净回收59亿元,融资租赁规模降至136亿元。

深交所在年报问询函中,要求晨鸣纸业就融资租赁业务款项的历史实际坏账率、平均回款周期、逾期情况,以及其他公司对同类业务款项计提坏账损失的比例等,说明公司融资租赁款项坏账损失的计提原因、依据、主要计提的款项的形成原因、最新回款进展,以及相关坏账损失计提是否谨慎、充分。

针对应收账款和其他应收款主要计提坏账损失,问询函也要求该公司说明客户或公司名称、账龄、计提原因、公司的催收措施、该应收方资信状况恶化的具体表现、预计无法收回的原因等。

连续6年资产负债率超70% 资产负债率高企

界面山东注意到,晨鸣纸业的资产负债率一直高企。

在多元化经营战略下,晨鸣纸业2014年起开始涉足融资租赁业务。2014年,晨鸣纸业成立晨鸣融资租赁公司,成为全国造纸行业首家融资租赁公司。

在打造“以制浆、造纸、金融为主导,林业、地产、矿业等协同发展”的产业体系的过程中,跨界金融业务却给晨鸣纸业的资产负债表带来了不小影响。特别是涉足融资租赁业务后,该公司不断高额举债,资产负债率居高不下,坏账损失和债务违约风险如影随形。

数据显示,2019年末,晨鸣纸业资产负债率为73.11%,较2018年同期减少2%,但相比同行仍处较高位置。其流动负债余额为526.99亿元,高出流动资产余额达77.46亿元之多。

另外,由Wind数据显示,2014年起,晨鸣纸业已经连续6年这一指标数值超过70%。

坦率讲,为了降低资产负债率,晨鸣纸业确实采取了相应措施。2019年,公司出售海鸣矿业60%股权,转让价款近20亿元;同时通过剥离、盘活低效资产及与主营业务无关的资产,使得公司整体资产质量得到优化提升,进一步回归制浆造纸主业。

年报显示,晨鸣纸业负债率下滑有赖于流动负债减少。公司去年流动负债为526亿元,较上年减少87亿元。

相应的,2018年和2019年,公司财务费用分别为27.4亿元和29.4亿元,利息费用则分别为35.7亿元和33.5亿元。

晨鸣纸业表示,可能会调整融资方式、调整支付给股东的股利金额、向股东返还资本、发行新股与其他权益工具或出售资产以减低债务。

数据显示,晨鸣纸业2019年年末的总资产已发生显著缩水,为979.6亿元,较之2018年同期减少了73.6亿元。

不存在偿债风险?

虽如此,在年报发布不久,晨鸣纸业就接到了深交所下发的问询函,在问询函中,针对晨鸣纸业“流动负债余额为527亿元,高出流动资产余额77.5亿元”的情况,深交所要求说明公司是否存在相应的偿债风险,充分揭示可能面临的流动性风险以及拟采取的防范应对措施。

在复函中,晨鸣纸业介绍了公司的永续债和优先股发行情况。此前,晨鸣纸业公布的2017~2019年资产负债率分别为71.34%、75.43%、73.11%。而在考虑计提优先股、永续债应付利息的情况下,推算2017~2019年资产负债率分别为71.57%、75.6%、73.29%。可见,优先股、永续债利息对资产负债率影响并不大。

在年报问询函中,深交所要求公司结合优先股和永续债的性质、利率约定、利息支付安排等,说明未对优先股和永续债计提应付利息是否符合相关会计准则,并推算说明在考虑优先股和永续债应付利息部分的情况下公司最近三年的资产负债率变化情况。

晨鸣纸业认为,未来现金流完全可以覆盖到期债务,不存在偿债风险及流动性风险。截至2019年12月底,公司货币资金193亿元;可变现资产219亿元;报告期内,公司获得银行授信827亿元,已使用授信486亿元,尚未使用授信341亿元;公司近两年年经营性活动净现金流均超过100亿元,2018、2019年分别为141亿元、122亿元。

对于未来如何降低资产负债率,晨鸣纸业表示,2019年公司融资租赁业务净回收59亿元,融资租赁业务规模压缩至136亿元,2020年公司将继续压缩融资租赁业务。

将资产负债率降至65%以内,晨鸣纸业计划未来两年拟采取四条措施:公司经营实现的利润和折旧用于偿还有息负债;同时,公司近几年新投产项目已全部达产增效,进一步增加了稳定的经营性现金流,且未来两年内公司暂无大额资本开支计划;持续压缩融资租赁业务规模,租赁回款用于偿债;剥离非主业资产,聚焦主业发展,出售低效、无效资产,回笼资金;借助政策红利,通过债转股、产业投资基金等方式,引进战略投资者,增强资本实力。

晨鸣纸业的短期偿债能力有所提升。年报显示,2019年晨鸣纸业流动比率为85.3%,速动比率76.24%,分别较上年提升7.2个百分点和9个百分点,短期偿债能力明显增强。

流动负债中,晨鸣纸业的短期借款为368.8亿元,较上年减少33.4亿元,同比减少8.3%,负债结构更加合理。晨鸣纸业相关负责人表示,利用美元债、中期票据、设备融资等工具,将一些短期负债调整为中长期的负债,有效减轻了流动性的压力。

评论