记者|梅岭

4月23日晚间,养殖龙头温氏股份(300498.SZ)发布2019年年报及2020年第一季度报表。

去年全年,公司实现营业收入731.2亿元,较上年同期增长27.75%;归属于上市公司股东净利润为139.67亿元,较上年同期增长252.94%;经营活动产生的现金流量净额为183.03亿元,较上年同期增长181.82%。这也是温氏股份的史上最好成绩单。

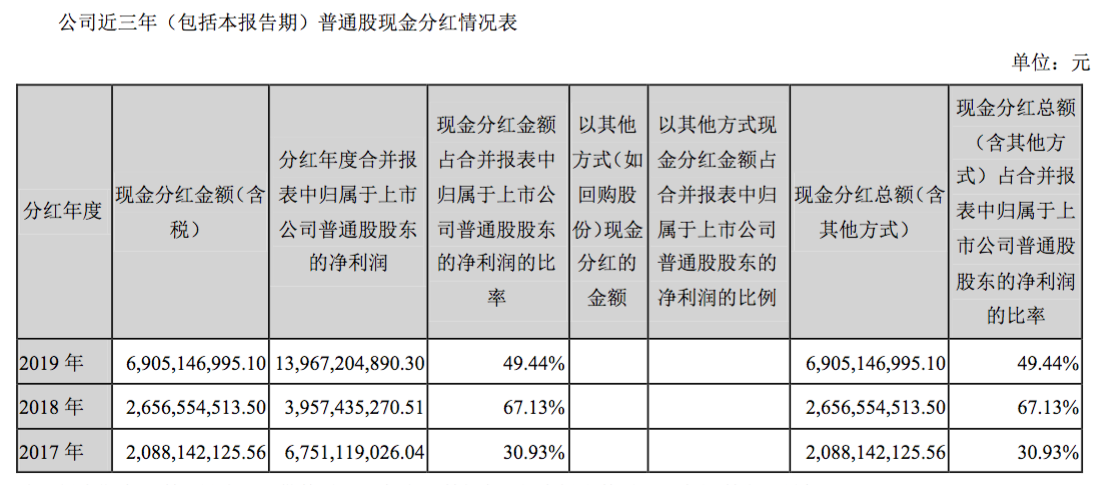

2019年,温氏股份拟向全体股东每10股派发现金10元(含税),合计派发现金53.12亿元,同时进行资本公积转赠股本,向全体股东每10股转赠2股。加上2019年中期派发现金15.94亿元,2019年,温氏股份累计分红69.05亿元。

(图片来源:温氏股份2019年年报)

与大部分生猪养殖概念股类似,龙头温氏股份同样是在去年3月后开始进入盈利期,并在第四季度迎来业绩的大幅增长。去年第四季度,温氏股份实现盈利78.82亿元,占全年盈利比重的56.34%。

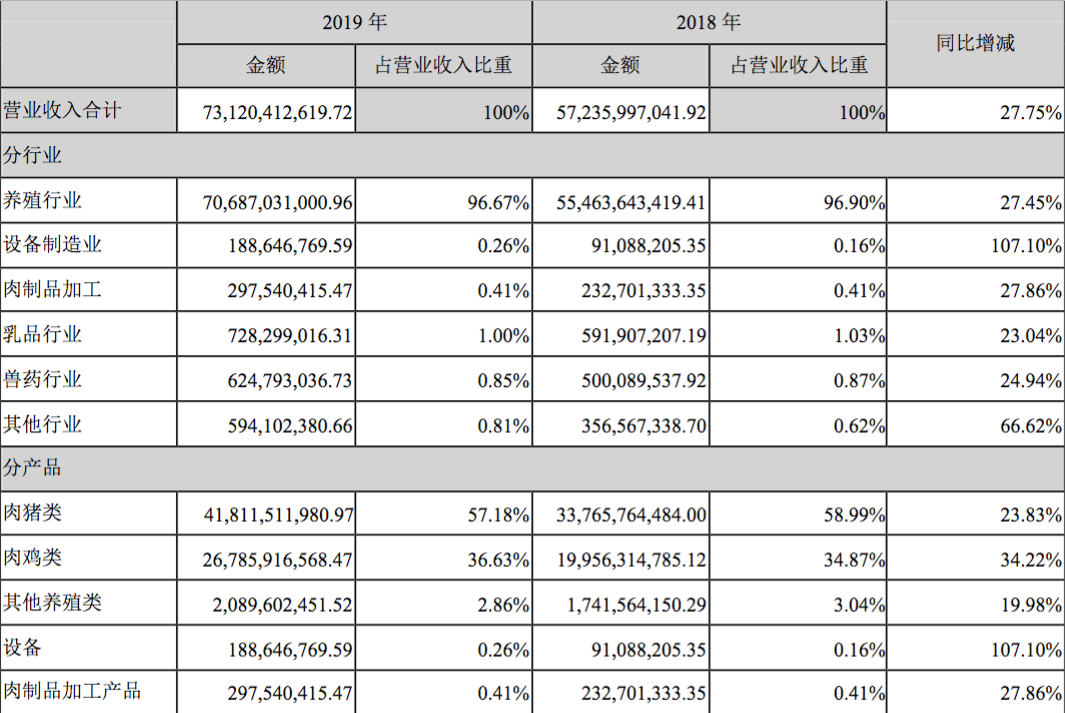

温氏股份目前是上市公司中,肉鸡、肉猪年出栏量最大的企业,从数据来看,去年全年公司各项核心业务均实现较大幅度增长。

分产品来看,2019年,公司肉猪类实现营收418.12亿元,占比57.18%,毛利率达28.84%,同比增长16.52%;肉鸡类实现营收267.86亿元,占比36.64%,肉鸡类毛利率为26.31%,较上年同期增长3.03%。华南地区为公司销售重点,报告期内实现营收306.23亿元,占比41.88%。

(图片来源:温氏股份2019年年报)

2019年,温氏股份全年销售肉猪1851.66万头,受市场肉猪供给减少影响,报告期内公司肉猪销售价格同比上涨46.57%,公司肉猪类营业收入及毛利同比分别增长23.83%和189.75%。

报告期内,公司销售肉鸡9.25亿只,同比增长23.58%,销售肉鸭4040.65万只,同比增长28.96%。报告期内,公司肉鸡销售均价同比上涨9.93%,肉鸭销售均价同比上涨6.57%。

从成本上看,温氏股份商品肉猪中,饲料原料成本达151.28亿元,占营业成本比重的59.25%;委托养殖费用达45.19亿元,占比17.70%;职工薪酬20.4亿元,占比7.99%。

资产负债情况来看,截止到2019年年末,温氏股份持有货币资金14.68亿元,较期初下滑1.08%,短期借款20.72亿元,较期初下滑0.16%,长期借款13.6亿元,较期初下滑2.38%。公司表示这主要是公司资金流充裕,归还前期借款,减少对外长期融资所致。

2020年,温氏股份计划全年新增肉猪饲养能力500万头以上,2024年实现肉猪出栏超5600万头;2020年内,养禽业要落实7600亩养殖用地,新增竣工笼养鸡位1500万个等目标,以实现2024年肉禽出栏15亿只的目标。

公司同日发布的2020年第一季度报表。

今年一季度,温氏股份实现营收174.5亿元,较上年同期增长24.89%,归属于上市公司股东净利润为18.92亿元,由于去年一季度猪肉养殖企业尚处于亏损状态,因此当季净利润由亏转盈。经营活动产生的现金流量净额为11.09亿元,较上年同期增长354.04%。

截止今年3月份,温氏股份毛猪销售均价为35.23元/公斤,同比增长151.46%。对于肉猪销售均价同比上升,公司表示主要是受国内生猪供给偏紧所致。

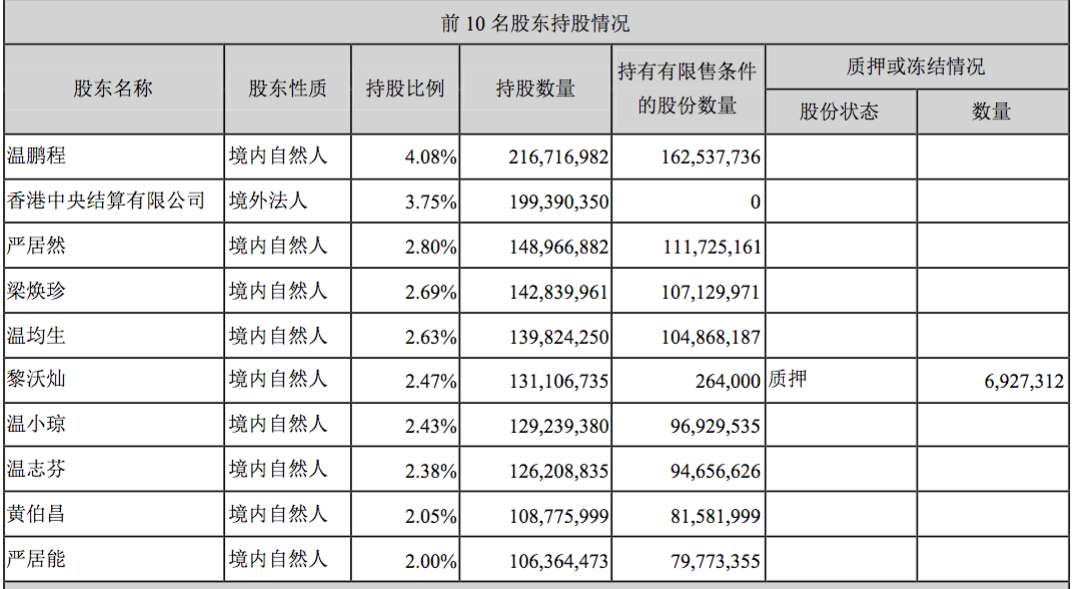

此外,根据公司2020年一季报,香港中央结算有限公司代持的北上资金持有1.99亿股,较2019年报披露时新增1446.29万股。

(图片来源:温氏股份2020年一季度报表)

平安证券近日研究报告观点认为,双疫情下生猪行业供需两弱,需求端短期冲击影响或更大,高猪价阶段性承压。但供需两端均在逐步修复,且需求修复力度和速度大于供给,预计猪价有望回暖。另一方面,随着国内各地新冠肺炎疫情防控措施的逐步解除,且消费需求有所回暖,活禽价格近期逐渐回升。

评论