文|港股解码 毛婷

编辑|彭尚京

中国平安(02318-HK, 601318-CN)公布的截至2020年3月31日止第一季未经审核业绩,一如预期没有惊喜。

按中国会计准则编制(下同)的2020年第1季业绩显示,中国平安营业收入同比下降13.2%,至3281.72亿元(单位人民币,下同)。其中已赚保费同比下降6.0%,至2407.22亿元,占营业收入的73.35%;银行业务利息净收入同比增长19.3%,至249.45亿元,占营业收入的7.6%;非保险业务手续费及佣金净收入同比增长4.6%,至119.86亿元,占营业收入的3.65%。营业收入下降主要反映已赚保费减少,以及公允值变动盈转亏(由上年同期盈利341.7亿元转为亏损168.41亿元)。

收入减少加上信用减值损失同比增加17.3%,以及其他经营费用下降幅度相对较小,扣非归母净利润同比下滑42.6%,至261.62亿元。第1季扣非加权平均净资产收益率按年下降了4.1个百分点,至3.8%。

2020年第1季,平安来自经营活动的净现金流入同比下滑19.9%,至1282.01亿元;投资活动使用的净现金流出同比增长3.24倍,至1561.9亿元;同时由于发行债券收取2004.57亿元现金,筹资活动净现金流入同比增长1.81倍,至3330.38亿元。

寿险仍是软肋

依赖于线下拉客的保险公司在疫情期间有苦难言,虽说平安近年在科技发展方面下足了功夫,也积攒了看头,但面对疫情仍有点手足无措。2019年,平安的代理人渠道占了合计新业务价值的89.81%,这反映代理人仍是其吸纳新业务最重要的途径。

2020年第1季,平安寿险个人代理人数量同比下降3%,至113.2万人,而寿险及健康险业务新业务价值同比下降24%,至164.53亿元。

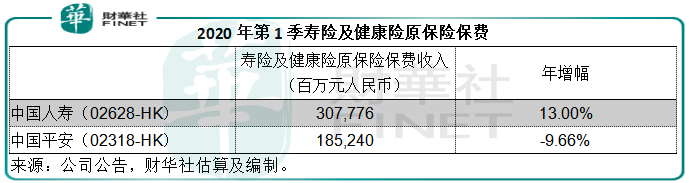

季度寿险及健康险的个人业务原保险保费收入同比下降10.5%,至1774.05亿元,不过团体业务表现强劲,原保险保费收入同比增长14.82%,至78.34亿元。整体来看,第一季平安寿险及健康险的原保险保费收入同比下降9.66%,至1852.4亿元。

也许大家会说:疫情期间,线下面对面签单减少很正常。那么我们不妨对比一下其他小伙伴。

中国最大的寿险公司中国人寿(02628-HK, 601628-CN),截至2020年3月31日止的销售团队总人数超过了200万,高于2019年末的销售团队总人数184.8万人,相较平安期内的代理人数量有所下降。

2020年第1季中国人寿的原保险保费收入同比增长13%,至3077.76亿元,新业务价值同比增长8.3%,续期保费同比增长11.2%,至1983.26亿元。

除了寿险业务之外,平安也有财险公司提供财险服务,不过由于财险主要对应久期较短的投资,而且财险业务规模远比不上寿险业务,平安的保险资金投资组合或更偏向于服务寿险业务,其表现或也可以与中国人寿进行对比。

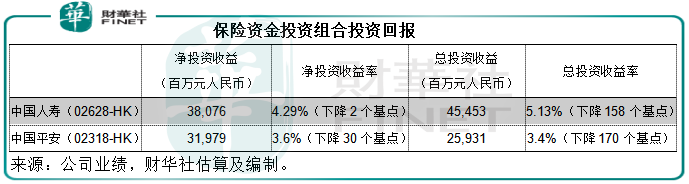

2020年第1季,平安的保险资金投资组合净投资收益(含利息、分红、租金收入以及长期投资损益)同比下降0.5%,至319.79亿,年化净投资收益率同比下降0.3个百分点,至3.6%,而中国人寿期内的净投资收益率为4.29%,同比下降0.02个百分点。

平安包括净投资收益、已实现收益、公允值变动损益以及投资资产减值损失在内的总投资收益同比下滑60.1%,至259.31亿元,这很可能与公允值变动盈转亏有关,所以期内的年化总投资收益率同比下降了1.7个百分点,至3.4%。而中国人寿期内的总投资收益率为5.13%,同比下降1.58个百分点。

2020年第1季,平安寿险及健康险业务的归母净利润同比下降53.46%,至144.51亿元,占集团总额的55.45%;同期,中国人寿的归母净利润同比下降34.4%,至170.9亿元。

平安对其寿险及健康险业务板块作出了80.01亿元的短期投资波动、19.35亿元的折现率变动影响调整,调整后的归母营运利润实际按年增长23.66%,至243.02亿元。

中国人寿也对其第一季的折现率、死亡率和发病率、费用假设、退保率、保单红利假设等精算条件进行了调整,从而增加了47.13亿元寿险责任准备金和6.18亿元长期健康险责任准备金,减少了第一季税前利润53.31亿元。中国人寿没有提供对应的营运利润可供比较。

从以上的经营数据可以看出,平安的寿险业务表现明显落后于同行,投资回报也并不理想。不过,我们仍要相信科技的力量,至少市场目前给予平安的溢价就有科技含量。

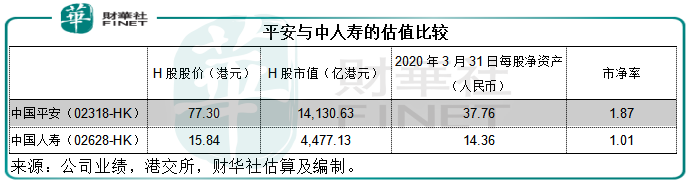

按H股股价以及截至2020年3月31日的每股净资产计,平安的市净率为1.87倍,中国人寿的市净率为1.01倍。

在今年年初举行的年度业绩发布会上,平安的管理层已经表示把握机遇,推进其科技分部的发展,进行全流程线上经营和拓展,并且会从渠道和产品方面进行寿险改革。通过科技全面赋能金融主业,降本提效和强化风控。

平安好医生(01833-HK)在疫情期间就发挥了线上线下一体化的服务优势。疫情期间,平安好医生的平台访问人次达到11.1亿,APP新注册用户量增长10倍,APP新增用户日均问诊量是平时的9倍。今年以来,平安好医生的股价已上涨了近一倍,至111.2港元,3月19日以来涨势转急,一个多月就涨了43%,突破百元大关后仍不断创新高。

所以,尽管平安的主业寿险业务在第一季有所放缓,但是其他的科技业务仍有相当强劲的服务能力。截至2020年3月31日,平安的个人客户数较年初增长1.9%,至2.04亿,新增个人客户871万,其中有34.7%来自其五大生态圈的互联网用户。截至2020年3月31日,其互联网用户量较年初增长3.7%,至5.34亿,年活跃用户量2.93亿,这些用户增长如何转化成利润,仍有待观察。

财险业务温和增长

2020年第一季,平安的财险原保险保费收入同比增长4.87%,至725.89亿元,其中车险同比下降2.22%,至467.67亿元,非机动车辆保险以及意外和健康保险分别增长20.92%和19.60%,至217.43亿元和40.79亿元;而同期互联网保险公司众安在线(06060-HK)录得原保险保费收入35.05亿元人民币,同比增长33.73%。

回顾期内,平安财险的综合成本率按年下降了0.5个百分点,至96.5%,表现尚可。财险业务的第一季归母净利润同比下降23.34%,至44.21亿元,占集团总额的16.96%。

银行业务息差有所扩大

2020年第1季,平安银行的平均生息资产规模同比增长14.9%,至3.83万亿元,而计息负债规模同比上升13.36%,至3.66万亿元。

平均收益率较上年同期下降了16个基点,至5.03%,其中贷款和垫款平均收益率下降了11个基点;而平均成本率同比下降了21个基点,至2.54%,主要因为存款的成本率下降了10个基点。平均成本率的降幅抵消了平均收益率下降的影响,净利差同比上升了5个基点,至2.49%。

在净利差提高5个基点,同时平均生息资产规模同比增长14.9%的带动下,净息差同比提高了7个基点,至2.6%。所以利息净收入同比增长19.2%,至247.7亿元,占总收入的比重由上年同期的63.97%,上升至65.31%。

回顾期内,平安银行的不良贷款率持平为1.65%,关注贷款占比下降了0.08个百分点,至1.93%。

第一季,中国平安所占的归母净利润同比增长14.7%,至49.54亿元,占集团总额的19.01%。

科技业务利润有所下降

我们前文提到平安很努力发展科技业务,成绩也是有的,只不过大家都知道科技产业的前期投资代价不菲,初期的运营开支也较大,要实现盈利挺不容易,需要时间打磨。

平安这几年在科技的投入有目共睹,成绩也有目共睹,而且也遭遇过一些挫折,少不免在摸索中跌跌撞撞。目前该集团持有的科技业务中,有的已经盈利,有的在努力扭亏,有的刚刚推出不久,仍在实践中,所以业绩必然较为波动。

2020年第一季,平安科技业务的归母净利润同比下降7.99%,至12.9亿元,占集团总额的4.95%。

我们前文提到,平安的溢价或来自科技业务,从平安好医生今年以来股价一路走高就可以看出。但是,市场的估值并不是白给,平安的科技业务能否配得上高估值,仍需要看后续的发展。

评论