文|读懂新金融

拉卡拉(SZ:300773)又火了,上市不到一年高价买回曾经卖掉的两家公司,这一行为被很多人看做是向大股东输送利益,连深交所都发了关注函.

拉卡拉于2016年12月向联想控股、孙陶然控制的西藏考拉科技转让10家剥离公司时,交易对价合计约14.4亿元。而本次拟收购广州众赢、深圳众赢两家公司,交易作价达21.16亿元,相对于剥离时广州众赢、深圳众赢的对价,现在的增加值约为16.14亿元,两次交易都是采用净资产定价方式收购。

就舆论最关心的价格差异上,读懂新金融认为,近7亿元的差价看似惊悚但并无不妥,道理很简单:老张把一头小牛卖给了隔壁的亲戚老王,4年后牛长大了,当初卖的时候"按斤算",老张想买回来的时候还是"按斤算",统一标准下肯定要涨价,这无可厚非。

读懂新金融本文主要关心的问题是:老张四年前为什么要卖了小牛?

1、 四年前

2020年,消费贷款已经走入寻常百姓家,这信用卡以及蚂蚁金服的两款明星产品花呗、借呗的普及有着很大关系,你还记得花呗和借呗的上线时间吗?2015年4月。

一个月后,腾讯的微粒贷上线,从这两大巨头的布局可以看出,2015年时间正是消费金融发展的黄金时期,无论是持牌的金融机构还是非持牌的P2P网贷、金融科技公司都在彼时高速发展。

那时的拉卡拉在支付领域是两大巨头之外的第三扛旗者,而拉卡拉的第一家小贷公司"北京拉卡拉小额贷款有限责任公司"在2015年6月成立,步伐紧随两大巨头,还布局了另外两家(网络)小贷公司,比如本次拉卡拉花的21.16亿元,大部分应该是花在了广州拉卡拉网络小额贷款有限责任公司身上(广州众赢子公司,下称"广州拉卡拉")。

通过一系列的操作可以看出,对于消费金融拉卡拉是从始至终都很看好。

以上信息,想要说明一个问题,2015年至今,消费金融都是一个所有人都要挤破头的好生意,那么为什么2016年10月,拉卡拉要剥离旗下的三家小贷公司?

拉卡拉官方给出的原因如下:

"发行人在第三方支付业务领域已深耕多年,形成了清晰的商业模式。剥离公司所涉的小额贷款等业务系发行人在第三方支付业务基础上形成的延伸业务,但具体业务模式与企业收单、个人支付等第三方支付业务存在有一定差异,难以形成合力推动整体发展;剥离公司中的北京拉卡拉小贷、广州拉卡拉小贷的小额贷款业务发展迅猛,属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付业务存在一定差异,导致公司管理范围增大、运营效率降低;通过转让所持全部股权的方式将剥离公司的业务剥离出去,有利于发行人进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性"。

简单总结就是,小额贷款等业务与第三方支付业务在各方面存在差异,难以形成合力推动整体发展。不过,从短期成绩单看,当年剥离的10家公司的确是"累赘",据招股书披露的信息,这10家公司中有7家是亏损的,其中也包括广州拉卡拉。

不过,亏损对于公司早期发展而言,是一个无比正常的事情。况且,在所有人都知道消费金融赚钱,且两大巨头特别是和拉卡拉同样崛起于支付的蚂蚁金服已经将支付和小贷两项业务成功的形成了合力,拉卡拉难道和某些国家一样,连作业都不会抄吗?

读懂新金融有一个猜想:当初10家公司的剥离,以及如今再次将深圳众赢、广州众赢两家公司再次买入,核心都围绕上市公司或者说上市公司大股东利益展开的。

2、 四年后

2016年10月-12月期间,拉卡拉依次完成了10家公司的工商变更和相应的审批手续,在次年2月就递交了IPO申请。

为什么在IPO前要剥离10家公司,尤其是此次收购中最核心的资产广州拉卡拉?亏损或许是原因之一,另一个原因应该是易分期早期存在的灰色产业。(注:广州拉卡拉即为易分期放贷主体之一)

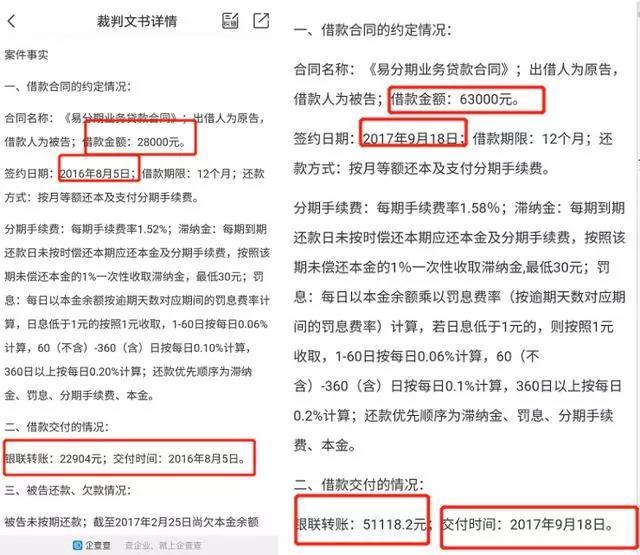

读懂新金融在《拉卡拉放贷往事:借款合同金额两万八,银联转账交付两万三》中提到:企查查公示的裁判文书查询到:2015年、2016年、2017年中,易分期向借款人发放贷款时,合同金额与银联转账金额出入巨大,如:合同金额28000元,银联转账22904元;合同金额63000元,银联转账51118.2元,一次性收费比例,超过借款人实际获取贷款金额的20%;除此之外,还要收取单独的利息。

虽然这些灰色操作在2017年12月1日《关于规范整顿"现金贷"业务的通知》(下称《通知》)发布后,基本消失了,但值得注意的是《通知》发布前,我国对于砍头息相关事项就有规定,《合同法》第二百条规定:借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。此外,对于金融机构的利率,我国也对持牌金融机构严格要求,24%基本是不可逾越的红线。

也就是说,易分期的业务引发的社会和法律问题,或许会成为拉卡拉IPO的一个绊脚石,无论出于财报数字考虑还是其他,剥离都是一个不错的选择。况且这些公司剥离后依然可以为拉卡拉做贡献,拉卡拉年报显示:拉卡拉通过向考拉科技及其子公司提供各项服务、出租办公房屋获利不菲。

时过境迁,拉卡拉2019年实现营收48.99亿元,同比下降13.73%,归属上市公司股东净利润为8.06亿元,同比增长34.5%。

而深圳众赢和广州众赢已经成为净利润超2亿元,营收超10亿元的优质资产,装进上市公司后,得到美化不止是净利润,更是拉卡拉已经下降的营收。何乐而不为?

至于这场卖了又买的剧情,有没有其他动因,读懂新金融就不做揣测了,在此分享阿尔法工厂在《拉卡拉修炼出的"演技"已入化境》一文中提出的两个猜想,原文如下:

"关联交易、大额分红和即将到来的解禁潮,这三者是明确的事实,但在事实背后又是怎样的图谋呢?我们对此有两种猜想:

其一,拉卡拉高分红是为了回馈股东,同时收购小贷业务也是对自己过去战略失误的一次纠错,如今小贷行业的监管比预期更加温和。上市至今,拉卡拉不仅业绩持续向好,而且股价飙升,回馈股东也在情理之中。

其二,关联交易、清仓式分红和即将来临的解禁潮,一系列眼花缭乱的组合拳背后都是从上市公司身上套现。从2005年成立至今,联想控股和孙陶然已经培育了拉卡拉十五年的时间,如今已成为A股的热门标的,各投资者获利套现也在情理之中。"

评论