记者 |

编辑 | 曾福斌

2018年8月“借壳”上市的北汽蓝谷(600733.SH),至今仍是A股仅有的纯新能源整车标的。

4日21日,北汽蓝谷发布了2019年年报,全年实现营业收入235.89亿元,同比增长30.39%;归母净利润9201万元,同比增长25.54%。

尽管在汽车市场萎缩及补贴退坡的冲击下,北汽蓝谷实现营收净利双增长,交出了一份看似不错的“成绩单”,但背后过于依赖政府补贴的隐忧实则非常明显。

4月23日,国家四部委联合发文,新能源汽车补贴将继续退坡。

50亿巨额补贴

从财务角度来看,北汽蓝谷的这份年报“槽点满满”。

在营收净利双增长之下,北汽蓝谷的扣非净利润自2015年财务数据公开披露以来全部亏损,2019年亏损达到8.74亿元,同比呈现扩大趋势。

同时,北汽蓝谷的经营净现金流自2016年开始持续为负,2019年经营净现金流为-63.78亿创下新低,随着业务扩大现金流正在持续恶化。

此外,2019年北汽蓝谷营业成本的增速为32.92%超过营业收入增速,期间费用不同程度增长,其中因债务融资增加导致财务费用同比激增342.29%,由2018年的1.09亿元增至4.83亿元。

具体来看北汽蓝谷的有息债务,2019年末其短期借款从2018年的35.05亿元激增至97.63亿元,长期借款由36.42亿元增至41.56亿元,并首次出现55.59亿元的应付债券,有息债务大幅增加导致其财务费用飙升。

有意思的是,大量借入有息债务的北汽蓝谷似乎并不差钱,披露年报的同时其公告,公司及子公司使用最高额度不超过人民币48亿元的暂时闲置自有资金购买一年期以内的银行结构性存款,占到北汽蓝谷截止2019年末货币资金余额89.69亿元的53.52%。

受有息债务大幅增加影响,2014-2019年间北汽蓝谷的资本负债率分别为39.04%、62.49%、70.15%,增长极其迅速。

在高企的营业成本及期间费用面前,扣非净利润常年亏损“入不敷出”的北汽蓝谷,是如何实现连续盈利的呢?答案是巨额的政府补贴。

2019年,北汽蓝谷收到新能源汽车补贴41.83亿元,这部分计入营业收入。同时,其获得与资产相关的政府补助5570.66万元,与收益相关的政府补助10.58亿元,合计约11.14亿元,计入其他收益直接影响利润,后者正是北汽蓝谷连年实现盈利的根本原因。

根据年报,政府补助部分包括:基地建设补助、纯电车汽车技术研发补助、纯电动汽车课题项目补助、北京市工程实验室设备补助、自动驾驶技术研发补助、燃料电池汽车技术研发补助。这些都是在国家及地方的新能源汽车补贴之外,由地方政府另外拨给北汽蓝谷。

事实上,北汽蓝谷在2018年已经依靠上述相同政府补助项目拿到10.96亿元,这同样是其当年实现盈利的根本原因。

然而依靠补贴、补助实现盈利的持续性,在未来需要打上一个问号。根据多部委文件,新能源汽车补贴已经明确将继续退坡,而政府补助部分能否持续获得则是未知数。

4月23日,财政部、工信部、科技部和发改委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》,2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

近半营收“不明”

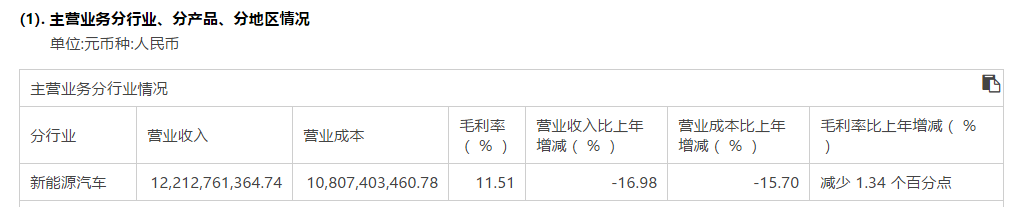

2019年年报显示,北汽蓝谷披露的主营业务只有新能源汽车,该业务全年实现营业收入122.13亿元,同比减少16.98%;毛利率为11.51%,同比减少1.34个百分点。

新能源补贴退坡进而造成销量下滑,或是其主营业务收入减少的主要原因。

北汽蓝谷在年报中也给出了类似说法“报告期内,由于新能源汽车补贴大幅退坡给新能源汽车市场带来了一定的影响,特别是产销量规模较大的企业影响更为明显和突出”。

2019年北汽新能源汽车销量出现下滑,全年销量为15.06万辆,同比下降4.69%。

北汽蓝谷指出,财政部、工信部、发改委、科技部四部委于2019年3月正式发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,通知中加大了退坡力度,基础标准退坡47%-60%。

但从年报披露的相关数据来看,北汽蓝谷收到的新能源汽车补贴金额和政策变动并不相符。

2019年北汽蓝谷收到新能源汽车补贴41.83亿元,仅同比减少6.04%,考虑到其销量亦同时减少,补贴变动并不如政策描述一样明显。

此外,新能源汽车作为北汽蓝谷披露的唯一主营业务,2019年的收入占比仅为51.77%,较此前(2018年北汽蓝谷新能源汽车业务的营收占比为72.24%)大幅下滑,而对于剩下近半的收入来自于哪里,北汽蓝谷并未在年报中明确披露。

事实上,在新能源汽车业务收入下滑的情况下,未披露的业务才是北汽蓝谷2019年实现营收整体增长的主要原因,但投资者无法从年报中获知具体信息。

就此界面新闻记者致电北汽新能源证券部,其工作人员表示北汽蓝谷的年报只披露主业,其他方面公司还涉及核心零部件生产,及一些销售、服务业务,比如4S店、充换电池等等。

明年有望复苏

易观汽车出行高级分析师宋谨对界面新闻记者表示,北汽新能源面向普适大众的车型定位精准,中国现在新能源汽车消费比例最大的区间还是10万元到20万元,北汽新能源是这个价位相对最优的选择之一。即便特斯拉进入中国,更多的也是影响30万元以上的汽车市场,短期内不会和北汽新能源直接产生竞争。

自2013年以来,北汽新能源已连续七年保持国内新能源纯电动乘用车的销量第一,但2019年北汽新能源汽车销量出现下滑。此外,在全球销量方面比亚迪反超北汽新能源排名第二,第一仍为特斯拉。

对此宋谨认为,2019年北汽新能源销量低迷和整个汽车市场的大环境密切相关,2019年宏观经济整体承压,同时新能源汽车补贴大幅退坡影响显著,造成汽车市场整体低迷。

根据中汽协数据,2018年中国汽车销量同比减少2.8%,结束了自1990年开始的连续增长,但当年新能源汽车销量达到125.6万辆,同比增长61.7%势头迅猛。而到了2019年,不但汽车整体销量再度下滑8.2%,新能源汽车也“由盛转衰”,全年仅售出120.6万辆同比下降4.0%。

“动力电池的成本大约每年减少20%,这是带动电动车成本下降的关键因素,但从整车来看对价格的影响将小于20%,难以对冲去年一次性补贴退坡50%左右带来的负面影响。”宋谨表示。

但在宋瑾看来,补贴退坡仍然不会改变行业的长期趋势。“2019年工信部提出2025年新能源新车的年销量占比要达到25%左右,以这个比例来看要达到700万到800万辆,而目前每年只有120万辆左右,仍然长期看好。”宋谨称。

据宋谨判断,2020年下半年新能源汽车市场会出现反弹,由于上半年疫情影响对销量的巨大打击,2020年全年的销量仍大概率同比下滑,但2021年有望开始全面复苏,2023年、2024年由于新能源汽车TCO(拥有成本)逼近燃油车,增速将全面加快。

评论