文|五谷财经

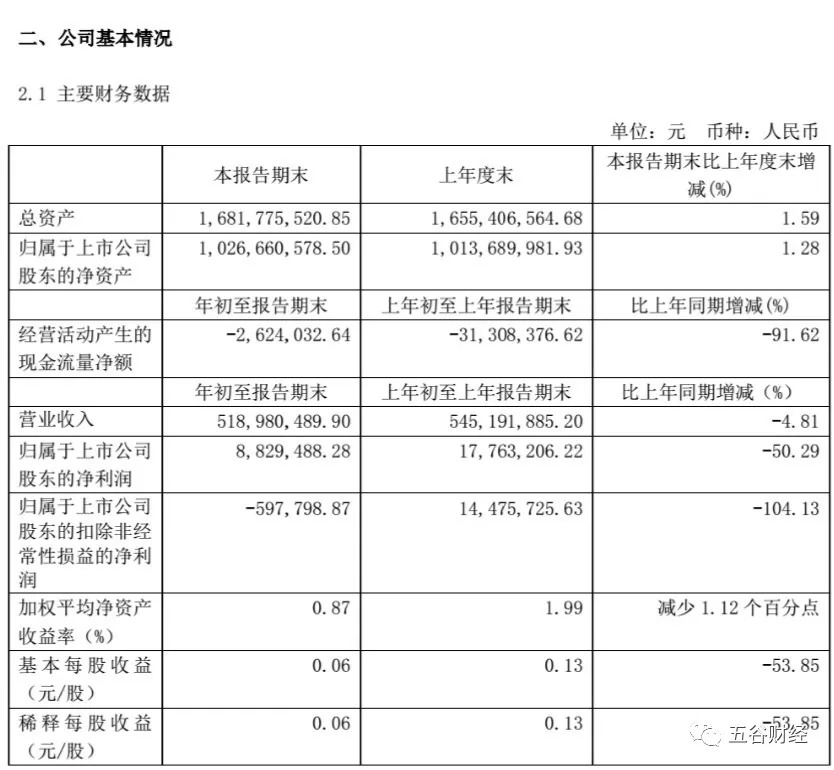

近日,爱婴室(603214.SH)发布2020年第一季度业绩报告,实现营业收入约为5.19亿元,同比下滑4.81%;实现归属于上市公司股东净利润约为882.95万元,相较于上年同期的1776.32万元,降幅在50%左右,营收与净利均呈现下滑状态。

公开资料显示,爱婴室主要以母婴商品的销售及相关服务为主营业务,是一家结合直营门店、APP、小程序、微信公众号等多种渠道,为孕前至6岁婴幼儿家庭提供优质母婴用品和相关服务的专业连锁零售商,经营产品涵盖了婴幼儿乳制品、纸制品、喂哺用品、洗护用品、棉纺品、玩具、车床等品类,产品品种逾万种。

从分产品看,2020年第一季度,爱婴室奶粉类产品收入约为2.71亿元,同比增长3.46%;用品类产品收入约为1.22亿元,同比下滑12.91%;棉纺类产品收入约为0.35亿元,同比下滑29.91%;食品类产品收入约为0.39亿元,同比下滑1.69%;玩具类产品收入约为0.21亿元,同比下滑16%;车床类产品收入约为0.01亿元,同比下滑61%左右,除奶粉类产品收入较上年同期有所增长外,其他类别产品收入均有不同程度下滑。

对此,国海证券在对爱婴室的2020年第一季度研报中指出,爱婴室2020年第一季度业绩下滑主要原因是疫情影响客流量,进而对可选消费品销售影响较大,对新增门店开发影响也较大,老客户也以购买奶粉等必需品为主,棉纺、玩具、车床等可选品下滑较为明显。

对于爱婴室2020年第一季度整体利润水平的大幅下滑,业内人士表示,爱婴室只有低毛利率的刚需性产品奶粉营收增长,其他偏可选消费的高毛利率产品如棉纺类、食品类、玩具类、车床类产品受疫情影响销售下滑明显,拉低了爱婴室整体利润水平。

从分渠道看,2020年第一季度爱婴室线下门店销售收入约为4.52亿元,同比降低9.24%,线上电商业务收入约为0.29亿元,同比增长113.48%,同样受疫情影响,线上渠道替代性需求增长,而实体店面疫情期间闭店停摆以及消费者流量大比例下滑均导致其线下收入下滑。

“目前爱婴室主要销售来源仍依靠实体门店,且70%以上门店开设在大型商场中,店铺租金、员工薪资等成本压力较大,尤其是疫情期间线下实体门店最严重时闭店率接近60%,劣势凸显。”业内人士告诉《五谷财经》,但爱婴室已经开始着重加码电商、自营APP、微信商城小程序等线上渠道,扩大流量入口,实现线上收入增幅较为明显。

在铺设线上营销渠道的同时,爱婴室也在不断优化产品结构,积极研发棉纺品、纸制品、洗护类等毛利率较高的自有产品。

数据显示,2019年,爱婴室自有产品销售额约为2.31亿元,占商品销售的比重为9.97%,同比增长29.72%。

“2020年,公司将继续丰富自有产品品类组合,扩大自有品牌销售占比,促进整体盈利能力。”爱婴室方面称。

从分地区看,爱婴室在上海、浙江、江苏、福建地区营收分别同比变动-8.00%、-13.24%、+3.75%、-15.66%,只有江苏地区营收实现正增长,其他地区收入均有所下滑。

此外,截止2020年第一季度期末,爱婴室门店数目为297家,储备门店10家,受疫情影响,爱婴室门店新增步伐放缓,新店培育周期延长,2020年第一季度新开门店6家,闭店6家,预计全年新开门店40至50家。开店方向主要为进一步加密上海、江浙传统优势地区,同时积极进军华南市场。

对此,爱婴室方面表示,自2018年上市以来,根据自身发展规划并结合市场变化,分别于2018年度开设新店45家、2019年度开设新店73家(含并购门店18家),符合预期。

2020年,爱婴室将结合突变的市场环境以及自身发展需要稳步推进开店进程。面对不断变化的市场需求,爱婴室会进一步加强全渠道营销建设,积极推动线上线下融合互通,让门店更具市场竞争力。

费用方面,2020第一季度爱婴室期间费用率同比增长5个百分点至27.02%,主要由于销售及管理费用率增加导致。

数据显示,爱婴室2020年第一季度销售费用率同比增加3.8个百分点至23.7%;管理费用率同比增加0.9个百分点至3.3%,主要是由于对公司管理人员计提股权激励费用增加、新办公室租金增加、全渠道系统上线费用增加所致;财务收益减少143万元至-20万元,主要是由于短期借款增加,利息支出上升所致。

海通证券在对爱婴室的2020年第一季度研报中表示,爱婴室经过20余年深耕成为华东地区母婴龙头企业,定位于中高端市场,直营门店布局稳速扩张,多渠道多模式协同互补;上市后有望携资本优势,加快外延扩张步伐,进一步纵向巩固长三角母婴市场领导地位,横向加强对华东经济发达地区的拓展力度,并进入珠三角、西南市场,逐步实现对国内经济发达地区的全面覆盖。

国信证券也在对爱婴室的研报中表示,从往年来看,2017-2019年,爱婴室第一季度归母净利润占比不到12%,因此2020年第一季度疫情对其短期有所影响,但母婴消费相对刚需,预计疫情后门店开业,客流回升,有望得到快速恢复,且电商业务也有望得到进一步快速发展。

“长期来看,随着疫情好转,爱婴室客流有望逐步恢复,同时疫情有望加速市场洗牌,公司在母婴市场的长期竞争优势有望得到凸显,凭借其供应链及门店管理、服务能力推动的扩张将持续替代区域小型门店。”国信证券方面称。

评论