文|全球财说 丁一

4月23日,爱尔眼科(300015. SZ)发布2019年年度报告,并于4月28日发布2020年第一季度业绩报告。

营收增速逐步放缓 初步扩张海外

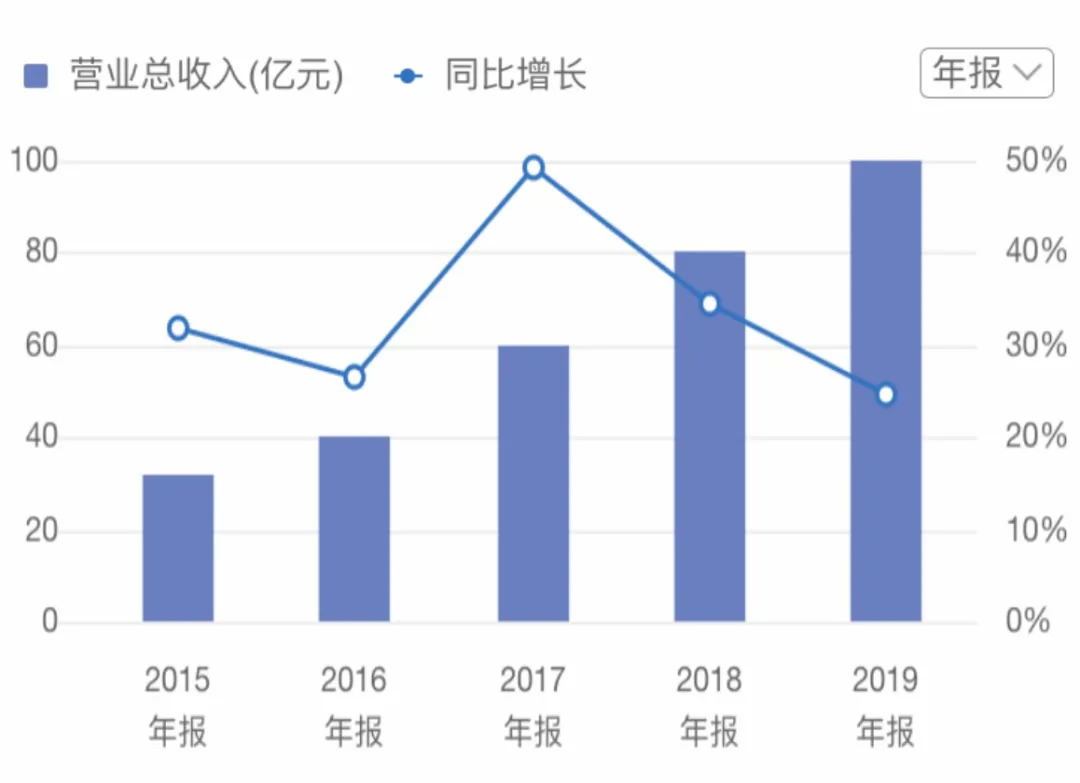

2019年,爱尔眼科实现营业收入99.90亿元,同比增长24.74%;实现归属净利润14.29亿元,同比增长32.42%。

2017年-2019年,爱尔眼科的归属净利润增速确是不断攀高,但营业收入增速却出现下滑。

图片来源:Choice

2017年是爱尔眼科高速发展的一年,营业收入大幅增长,较上年同比增长49.06%;2018年增速便出现下滑,至34.31%。

虽然连续保持增长,但不能否定的是,2019年营收增速更是再度下滑近10个百分点至25%以下。太平洋证券研报指出,爱尔眼科内生增速预计稳定在20%-25%左右。

季度数据显示,爱尔眼科2019年4个季度营业收入分别为22.45亿元、25.04亿元、29.83亿元、22.58亿元,可以看出第四季度出现明显下滑,这也与屈光手术的季节性相关。

从营业收入构成看,屈光手术实现营收35.31亿元,同比增加25.56%,占总收入比例为57.38%;视光服务项目实现营业收入19.29亿元,同比增长30.67%,占总收入比例为19.32%;白内障手术实现营收17.60亿元,同比增长13.97%,占总收入比例为17.62%;眼前段手术实现营收11.07亿元,眼后段手术实现营收6.96亿元,均出现同比增长。

同时,中国香港地区、美国地区、欧洲地区共实现营业收入11.68亿元,欧洲地区上升明显营收同比增加12.34%。

快速扩张 下沉布局 商誉高企

对于爱尔眼科的发展,可以归结为八个字,快速扩张、下沉布局。

2009年,爱尔眼科上市之初共拥有19家医院,当年净利润为9200万元。随后便开启了扩张收购模式。

2009年-2013年,爱尔眼科主要通过自有资金或公开募资完成网点布局,平均每年新增7家眼科医院。2014年后,引进产业基金,借助杠杆力量,上述扩张提速明显。

爱尔眼科称之为“双轮驱动”,一方面通过上市公司自有资金进行网点建设,另一方面通过产业基金带来的杠杆,加速在全国各地、县布点眼科医院,抢占市场。

2019年,爱尔眼科收购或新建了湘潭仁和、普洱爱尔、淄博康明爱尔、武汉洪山爱尔等18家医院及31个门诊部或诊所。

截至到2019年末,爱尔眼科共有境内医院105家,门诊部65家;并购基金旗下医院275家,门诊部37家。

资本,使得爱尔眼科乘上高速发展的快车,但快亦会产生眩晕等不适感。

2009年,爱尔眼科商誉为459.55万元,至2018年底,爱尔眼科商誉已达20.62亿元,较2009年增长超400倍。

截至2019年年末,爱尔眼科商誉为26.37亿元,再次站上高点,占总资产比例为22.16%,其中无形资产高达5.55亿元;占净资产比例为39.99%。

如此高的商誉,已经是计提减值后的结果。2019年,爱尔眼科及下属子公司对2019年末存在可能发生减值迹象的资产进行全面清查和资产减值测试后,计提2019年度各项资产减值准备3.83亿元,本次申请核销资产总额共计4455.52万元。

其中对亚洲医疗集团有限公司、山西爱尔眼科医院、泰安光明爱尔眼科医院有限公司、清远爱尔眼科医院、成都康桥眼科医院、资阳爱尔眼科医院、内江爱尔眼科医院、宜宾爱尔优视眼科医院、宜城爱尔眼科医院相关的资产组组合的账面价值合计超过其可收回金额为3.16亿元,作为本期应计提的商誉减值准备。

并购基金投资期限将至 福祸难言

大量的商誉积累,意味着溢价收购。

以4月23日刚刚过会的18.7亿元的并购案为例,天津中视信100%股权、奥理德视光100%股权、宣城眼科医院80%股权、万州爱瑞90%股权、开州爱瑞90%股权的交易作价分别为12.72亿元、2.17亿元、9300万元、2.18亿元、6984万元,对应的全部权益的评估增值率分别为4%、607.22%、2284.46%、2245.43%、873.43%。

收购方式为股份支付16.5288亿元,现金支付2.17亿元。其中,对于天津中视信便是采取发行股份支付对价方式进行交易。

天津中视信是为本次交易设立的公司,由中信产业基金间接控股。对于天津中视信的收购,则是对中信产业基金旗下26家眼科医院的收购。

中信产业基金通过新设天津中视信,打包收购原来爱尔眼科产业基金持有的26个医院资产(湖南爱尔中钰、南京爱尔安星、湖南亮视交银三家爱尔产业基金),再由上市公司通过发行股份方式,向中信产业基金购买天津中视信100%股权。

爱尔眼科以发行股份方式购买磐信投资、磐茂投资合计持有的天津中视信100%股权,上海磐信和上海磐茂的执行事务合伙人均为中信产业基金旗下的全资子公司。

等同于是转售一次之后再进行打包收购,中信产业基金通过此举成为爱尔眼科的战略投资人,锁定爱尔眼科股份,而爱尔眼科也实现了持续扩张的目的。

2017年-2019年,天津中视信分别实现营收4.19亿元、6.82亿元、7.09亿元;分别实现归属净利润-0.28亿元、0.05亿元、0.53亿元。

除了天津中视信这样的收购办法外,还可以直接现金收购,2019年爱尔眼科就分别以4250万元、2022.98万元的价格,收购了重庆爱尔儿童眼科医院85%股权和普洱爱尔眼科医院70%股权。

2018年1月,爱尔眼科曾成功完成非公开发行,认购方包括爱尔眼科实控人陈邦、高瓴资本、信诚基金,其中一个用途便是收购并购资金培育的9家眼科医院。通过再融资资金,实现收购,老基金退出,新基金进入,也不失为一个好办法。

值得注意的是,产业基金投资一般五年为限。随着爱尔眼科有关产业基金投资到期,培育在外的相关医院将存在等待收购的情况,2021年将出现一个小高峰,涉及医院超过百家。

而目前的275家并购基金旗下医院,也都将会随着时间推移面临等待收购,这对于爱尔眼科的资金实力、运营能力、融资能力等,都是一个不小的考验。

截至2019年年末,爱尔眼科负债总额48.72亿元,其中流动负债合计28.79亿元亿元,其中短期借款期末余额5.80亿元,一年内到期的非流动负债合计3.09亿元。

长期借款合计16.36亿元。其中,质押借款18.49亿元,信用借款0.96亿元。

2016年-2091年,爱尔眼科投资活动产生的现金流量净额持续为负,分别为-8.42亿元、-27.04亿元、-18.05亿元、-17.59亿元。

2020年一季报显示,爱尔眼科第一季度实现营业收入16.42亿元,同比减少26.86%;实现归属净利润7936.34万元,同比下降73.41%;实现扣非净利润2580.80万元,同比下降90.50%。

4月28日,爱尔眼科报收45.09元/股,总市值为1396.8亿元,市盈率为101.3倍。对于爱尔眼科并购事项及业绩走势,《全球财说》将会持续关注。

评论