文|港股解码 覃汉计

编辑|彭尚京

过去两年来,国企频频参与清洁能源企业的收购及项目开发,成为能源领域发展的主力军。在这种背景下,也有不少国资能源企业私有化退市,以寻求更大的资本运作平台,例如华能新能源去年就完成了私有化。

在市场猜测华电福新(00816-HK)最终是否会私有化时,华电福新与众多能源上市企业近期相继披露了2019年业绩报。从经营数据看,华电福新整体表现在2019年可圈可点,尤其是清洁能源转型方面取得的成果值得点赞。

2019年度,华电福新营收为194.58亿元(人民币,下同),同比增长6.63%;归母净利润为24.16亿元,同比增长6.53%。公司拟派发末期股息每股0.054元,派息率为30%。而在2018年度,公司派发的末期股息为0.0568元/股。在利润增加的情况下,公司反而调低了股息。

在年报董事长致辞中,华电福新董事长黄少雄指,华电福新2019年全面聚焦清洁能源发展,在内蒙、川藏等地储备了一大批优质的风光电项目资源;陕西、广西等区域风光电收购工作和境外项目前期工作稳步推进。

截至2019年底,华电福新累计控股装机16,453.1兆瓦,清洁能源装机占比达到78.1%。在港股7大新能源发电企业中,华电福新的清洁能源比重最高,高于分别排名第二及第三的中广核新能源(01811-HK)72.4%的比重及京能清洁能源(000579-HK)51%的比重。

水电成业绩顶梁柱,火电盈利强劲

年内,华电福新控股装机容量16,453.1兆瓦, 同比仅增长1%。其中风电8,035.2兆瓦、太阳能发电1,214.7兆瓦、水电2,607.9兆瓦、煤电3,600.0兆瓦、气电(分布式)970.0兆瓦、生物质发电25.3兆瓦。

风电业务为华电福新装机容量比重最高的发电项目,年内占比大48.84%;同时也是公司最大的收入来源。但在年内业务分部的收入贡献中,水电业务却成为公司的“新星”。年内,公司风电业务收入下滑2.6%,水电业务则大幅上升59.7%,达到27.04亿元。

华电福新风电项目年内平均利用小时数为2099小时,同比减少29小时,加之年内风电项目平均上网电价(不含税)同比降低2.47%,所以造成了该业务分部表现不佳。

2019年,华电福新的水电总发电量496.14万兆瓦时,同比大幅增长63.4%,这主要得益于福建区域来水丰沛,七大龙头水库本年累计来水量273.86亿立方米,同比增长132.8%,与多年平均相比增长33.9%,这也让公司水电业务实现年平均利用小时3,631小时,同比提高了高达1,320小时。因此,水电业务年内利润同比增加1.499倍至11.196亿元,成为公司最大的利润贡献业务。

而公司煤电业务亦表现亮眼,在营收下滑1.5%及总发电量下降8.5%的不利背景下,年内利润则同比攀升3.556倍至7.57亿元,主要是因为年内煤价入厂标煤单价(含税)同比下降132.9元╱吨,公司提升优质优价进口煤的掺烧比重,为公司全年节约燃料成本约1.5亿元。

隐忧:债务压力加大

虽然有水电业务及煤电业务提振华电福新2019年业绩,但在财务状况上,华电福新不免让人担忧。

年内,华电福新净资本负债比率为158.0%,同比下滑27.4个百分点。在2019年发行35.97亿元的永续中期票据,使公司债务水平没能得到很好的控制。

2019年,华电福新的流动资产为135.59亿元,而同期的流动负债则高达222.75亿元。在流动负债中,借款成为华电福新最高的一项负债,年内借款(短期借款)达到了135.79亿元,同比增幅为24.95%。而公司长期借款在2019年更是达到了494.66亿元的高位。

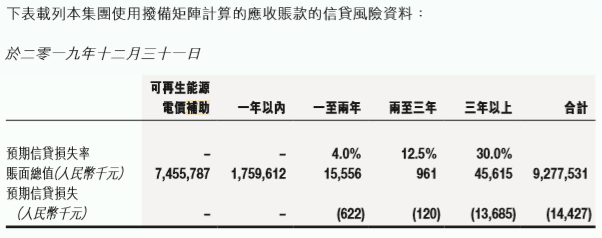

在债务快速增长的同时,华电福新的回款能力却有所减弱。年内,公司应收账款及应收票据达到了95.15亿元,同比增幅为59.39%。值得注意的是,公司应收账款主要来自第三方,主要为应收地方电网公司的售电款项。公司在年报中表示,“风电项目及太阳能项目等若干可再生能源项目收取的电价补助,有关电价补助须待相关政府机关向地方电网公司划拨资金方可收取,因此结算时间较长。”换言之,华电福新面临的是行业深受影响的补贴拖欠困境。

华电福新使用拨备矩阵计算的应收账款的信贷风险资料显示,公司在2019年应收账款及应收票据的减值损失拨备账面总值总计达到了92.78亿元。而年内,华电福新收到的政府补助为2.12亿元。

受2019年收回可再生能源电价附加补助减少、资产证券化规模下降导致经营活动净现金流入减少为69.77亿元,以及2019年偿还借款、对长期投资等增加影响,华电福新2019年的现金及现金等价物为24.58亿元,不足以覆盖逾百亿的短期借款。所以,华电福新去年以来发行了多项债券。而在今年一季度疫情导致经济转差令社会用电量减少的情况下,华电福新发行了20亿元的超短期融资券,期限为6个月。

疫情下一季度发电量显著下滑

今年1月爆发的新冠肺炎疫情,导致我国经济近乎陷入停顿,工业用电需求大幅下降。

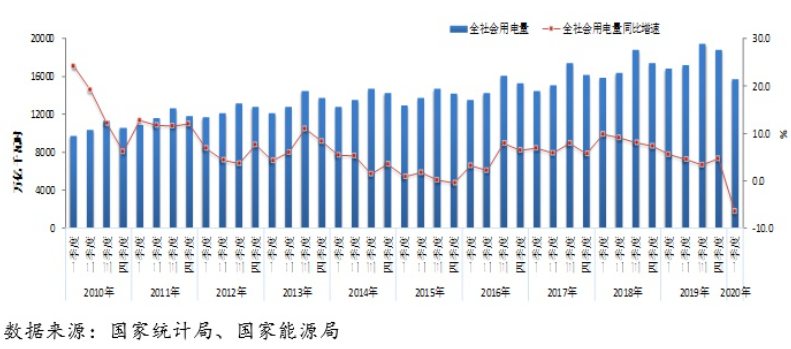

根据国家统计局数据,今年一季度,全国全社会用电量累计15698万亿元,同比下降6.5%,与2019年同期比下降12.0个百分点,与2018年同期比降低16.3个百分点。严重的疫情对冲上年四季度的经济企稳趋势,一季度用电量增速出现明显回落,创近10年来用电量季度增速新低。

分产业看,一季度仅第一产业和居民生活用电量增速为正,其他均负增长,其中第二产业和第三产业用电量同比分别下降8.8%、8.3%,与上年同期增速相比分别回落11.8和18.4个百分点。

因此,能源需求下降也是必然趋势。在社会用电量增长下行的背景下,华电福新一季度总发电量为1017.76万兆瓦时,同比下滑6.4%。其中,水电业务发电量下滑幅度最大,达到了29.1%,其在2019年的强劲表现在今年一季度已失去了动能。此外,受去年高基数影响,估计今年2-3季度水电业务发电量相较去年或录得较大跌幅。

评论