记者 | 赵阳戈

眼看他起高楼,眼看他宴宾客,眼看他楼塌了……

中潜股份(300526.SZ)在2020年是有多么耀眼,翻翻K线图就能清楚,今年以来截至4月2日,中潜股份的累计涨幅高达256.5%,这显然是无法忽视的打榜般的存在,如果从2019年6月股票开始起涨算起,累计涨幅更是惊人地超过10倍不止。

不过,自4月3日中潜股份创出历史高位219.48元之后,股票便出现掉头,趋势一坏便接连出现数个“一字跌停”,股价迅速回落到120元一线。截至目前,中潜股份的股价仍在这一带徘徊,看其每天1%不到的换手率,直令人大气不敢出喘一口。

低换手率

纵观中潜股份的平日交易,其诡异的地方,就在于换手率。

盘面显示,从1月2日至4月2日共计60个交易日里,中潜股份日换手率超过1%的天数只有4天,大多数情况是买卖都很少。趋势变坏之后,除了一字跌停不提,4月10日至4月28日共计13个交易日里,也只有4月10日和14日两天达到了1%的换手率,4月10日是因为有资金去撬开跌停板,4月14日是因为当天中潜股份冲击涨停,有一定的跟风盘,其余时间这只票都鲜有人关注。

随时翻开委托买卖数据都能看到,中潜股份无论买卖前几档位置上,排队等待交易的,大多情况不到10手,就如同散户在过家家。比如4月28日这天,中潜股份当天的换手率为0.67%,成交额为1.34亿元,收盘时买盘1-5档排队的手数分别是2手、5手、2手、3手、3手,卖盘1-5档排队的手数分别是8手、13手、21手、1手、4手。

有分析称,中潜股份此前上涨时因换手率太小庄家不好出货,只好不断拉高股价吸引人气,那么,在下跌时也同样因为没有人气,而不敢放货,一口气放太多而没有承接盘的话,股价也只会是跌跌不休。这一说法实际上从中潜股份4月3日的表现可以有所体现,当天的成交量稍一放大,换手率提升到1.18%,盘面就经受不住,最终股价冲高回落当天下挫3.83%。

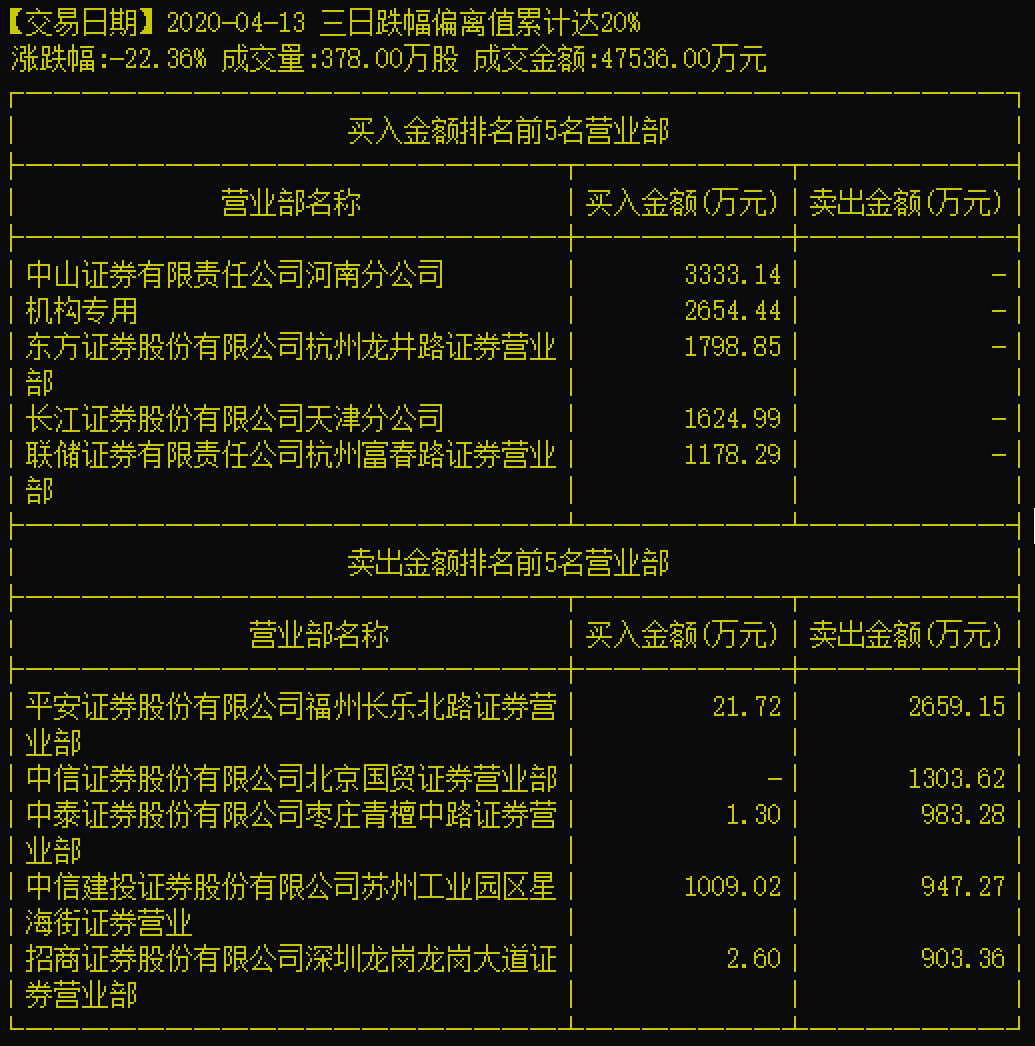

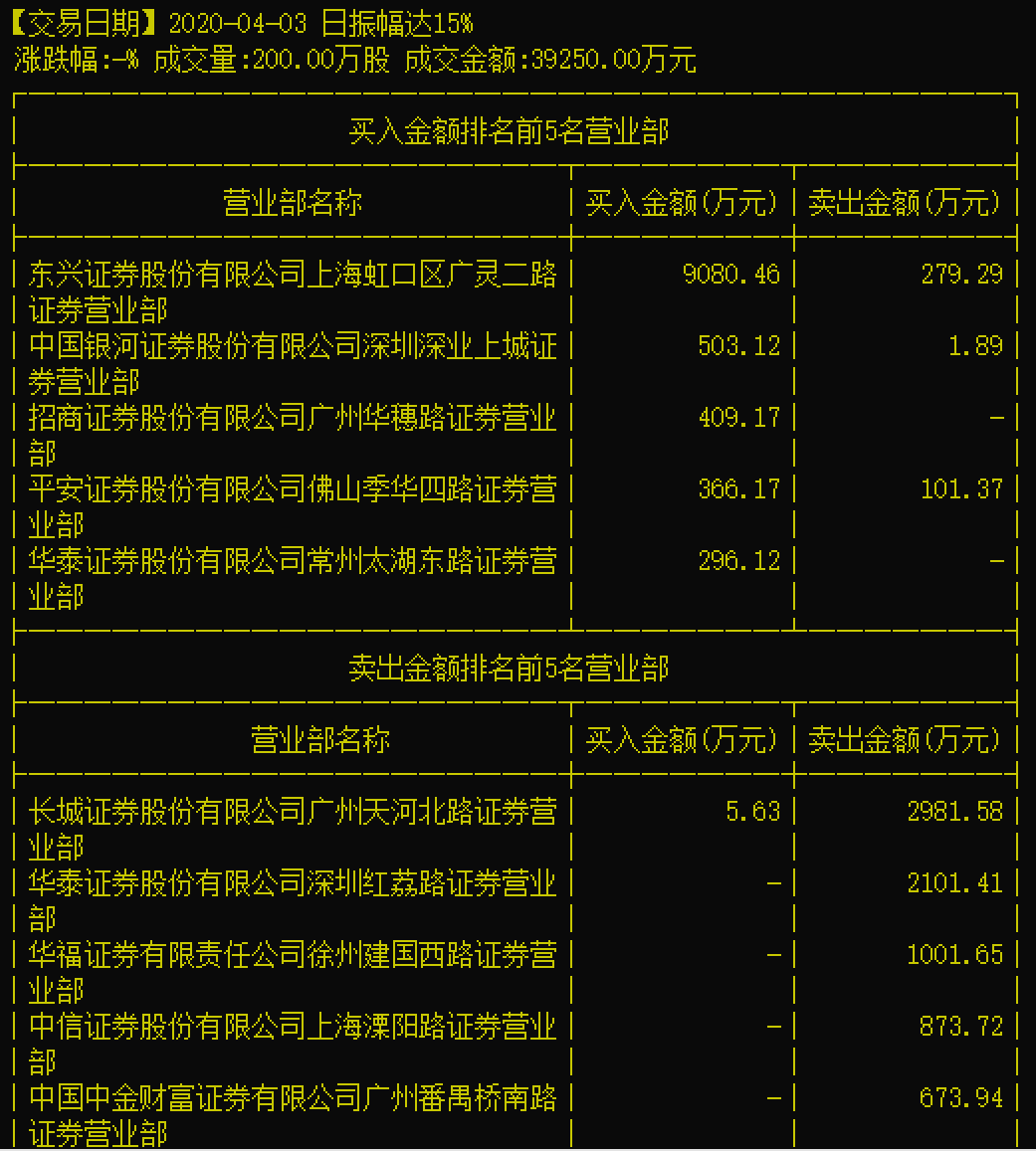

从龙虎榜前后表现来看,游资对中潜股份的热度也降了不少,最近一次登榜是4月13日,中潜股份因“三日跌幅偏离值累计达20%”而登榜,三日的交易中,买卖双方还算形成了对垒,中山证券河南分公司、长江证券天津分公司,还有一家机构专用席位等主张是买,平安证券福州长乐北路营业部、中信证券北京国贸营业部等主张的是卖。最戏剧性的是4月3日的龙虎榜,中潜股份当天形成了走势的拐点,但当天买入席位最多的是东兴证券上海虹口区广灵二路营业部,动用了9080.46万元的买入金额位列第一,买入第二的银河证券深圳深业上城营业部的买入资金也才503.12万元。从后续的走势来看,东兴证券海虹口区广灵二路营业部那批买入资金应该是接了击鼓传花最后一棒,后续应该是三个一字跌停板之后的4月10日才有机会得以脱身。

股东户数增30%

那挂单如此清淡之下,有没有人在高位脱身呢?实际上是有的。

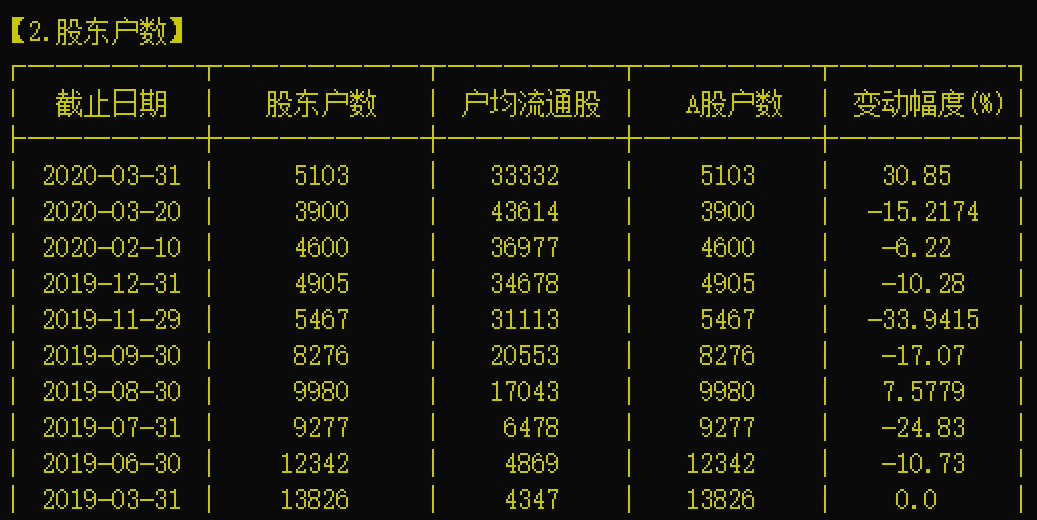

4月29日公司披露了一季报,其中显示,截至3月31日时中潜股份的股东户数为5103户。没有对比不成书,据通达信数据显示,在3月20日时该数据为3900户,在2月10日时该数据又系4600户,去年年底是为4905户。从盘面来看,3月20日至3月31日这段时间,正是中潜股份加速上涨的最后阶段,区区8个交易日里的累计涨幅为63.36%,而实际上也是在这段时间里,中潜股份筹码松动得厉害,这才使得3900户股东数,能在8天里直接增长了3成至5103户。

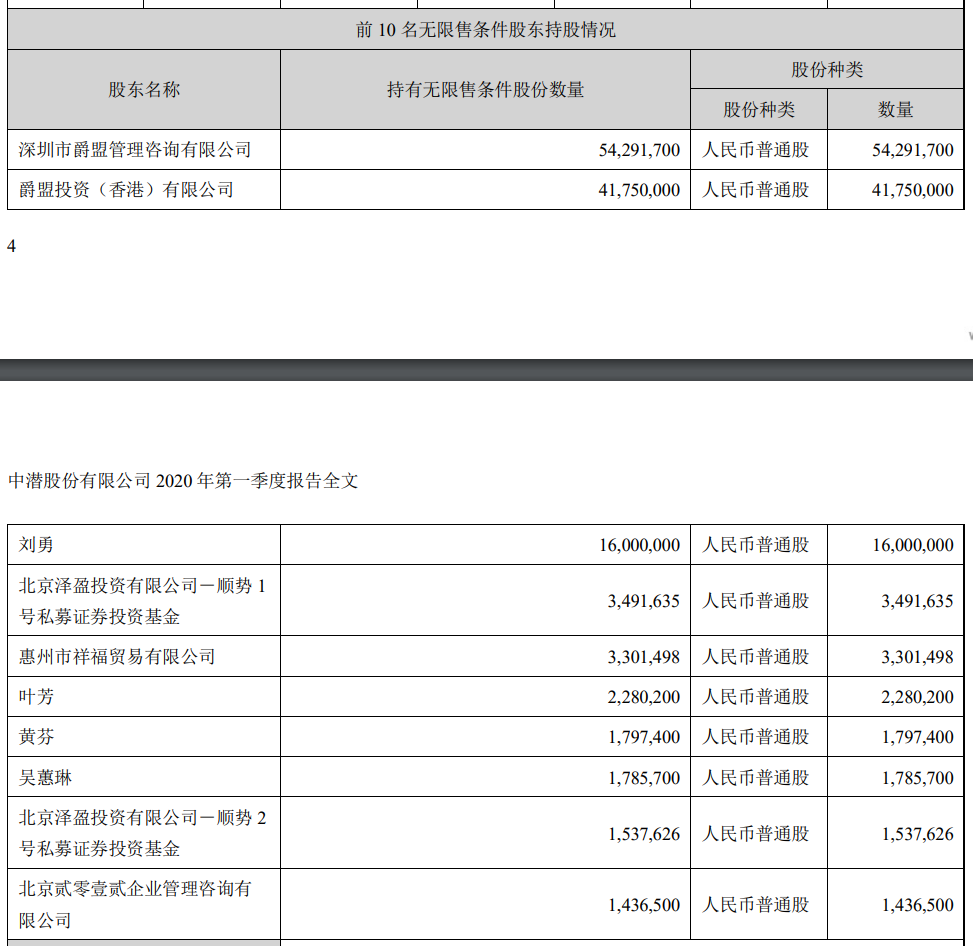

但最新的股东名单显示,也有不少大佬仍然坚持持股到3月31日。2019年11月4日公司披露称收到北京泽盈投资有限公司(下称北京泽盈)的相关函件,北京泽盈于2019年5月9日至2019年10月30日期间通过旗下16家基金,以集中竞价方式合计增持公司股份974.4761万股,占公司总股本的5.71%,增持均价29.88元。

从股东名单上看,北京泽盈投资有限公司-顺势1号私募证券投资基金和北京泽盈投资有限公司-顺势2号私募证券投资基金,仍然保持着349.16万股和153.76万股的持股。不过想想现价和持股成本之间的价差,至少账面浮盈是很美的。

2019年8月2日,有6482万股限售股获得了流通,占总股本的37.98%,规模甚为壮观。其中,爵盟投资(香港)有限公司(下称香港爵盟)持有的5775万股(占总股本的33.839%)全部获得解禁流通,深圳市爵盟管理咨询有限公司(下称深圳爵盟)获得流通的股份有707万股(其持股量5429.17万股,占总股本31.813%)。当时香港爵盟与深圳爵盟互为一致行动人,后来香港爵盟与深圳爵盟一致行动人的关系解除掉了。

香港爵盟随即将1600万股转让给了刘勇,转让价格设定为24.498元/股。之后,香港爵盟股东方平章、陈翠琴(夫妻)与“济州岛赌王”仰智慧签署转让协议,方平章、陈翠琴将香港爵盟合计100%股权,转让给仰智慧,转让价款总计为4873.7万美元(约3.45亿元)。转让完成后,仰智慧将持有香港爵盟100%股权,从而间接持有上市公司24.464%的股权。方平章、陈翠琴完成套现置身事外,仰智慧成了中潜股份的第二大股东。如果光算香港爵盟持有的上市公司股份的话,均价也就是8.26元/股左右。由上可知,新入局的诸位持股成本有多低,账面浮盈就有多高。

当然,坚持到3月31日,不等于进入二季度就不会有所变化,但具体也只有等到上市公司下一次更新名单时,才能进一步研究了。

一季度亏损

4月29日,中潜股份披露的2020年一季报显示,公司一季度实现营业收入4602.19万元,同比大幅下滑了55.02%;归属于上市公司股东净利润则为-1689.37万元,同比更是下滑了1059.37%;基本每股收益为-0.1元/股。

中潜股份表示,受国内外新冠病毒疫情影响,造成公司复工复产的延迟,公司各板块业务均受不同程度的影响,其中影响较大的有:潜水装备生产方面,因上游供应商及下游客户均受到疫情不同程度的影响,特别是现在欧美疫情致使公司出口业务造成较大下滑;子公司深圳市中潜潜水运动有限公司的潜水体验服务业务,因属于人员聚集型,直到四月中旬都未能复工,因此公司2020年第一季度的营收产生较大下滑。 另外,在2020年2月,北海中潜的主要人员已递交辞呈,北海中潜公司的业务已处于停滞状态。

另一方面,中潜股份还曾打算通过并购切入到新的高科技产业领域,标的为大唐存储科技有限公司(下称大唐存储)84.116%的股份。这个大唐存储,成立于2018年6月7日,注册资本21990.297万元,公司致力于固态存储控制芯片开发、安全固件算法研发,并提供技术领先的安全存储产品解决方案。并购毫无疑问也是这波上涨的助推之一。不过据公开信息看,大唐存储2019年以及2020年前两个月的净利润为亏损。

故中潜股份在一季报中也提醒,公司因为战略发展需要,通过兼并收购等方式拓展公司业务范围,会增大财务压力和增加财务风险,这对公司财务管理和风险控制提出了更高的要求。

兼并收购的财务风险主要有:对被并购企业价值评估不当的定价风险, 能否足额筹集并购资金的融资风险,在现金支付方式的收购中会尤其突出的偿债风险和交易完成后对被并购企业的业务整合风险。而在整体经济相对疲弱的大环境和疫情影响下经济尚待修复的背景下,被并购企业经营及盈利状况不达预期风险也相应增大,这会对上市公司盈利增速造成拖累,兼并收购中产生的商誉也将面临计提减值的压力。

评论