文|C2CC新传媒

受疫情影响,企业一季度营收净利双降的企业不在少数。A股拉芳家化股份有限公司(603630)就是其中之一。

昨日晚间(即2020年4月28日),拉芳家化股份有限公司(以下统一简称:“拉芳家化”)发布了2020第一季度报告和2019年年度报告。

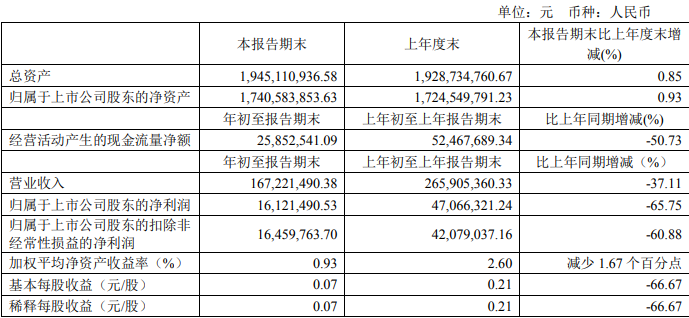

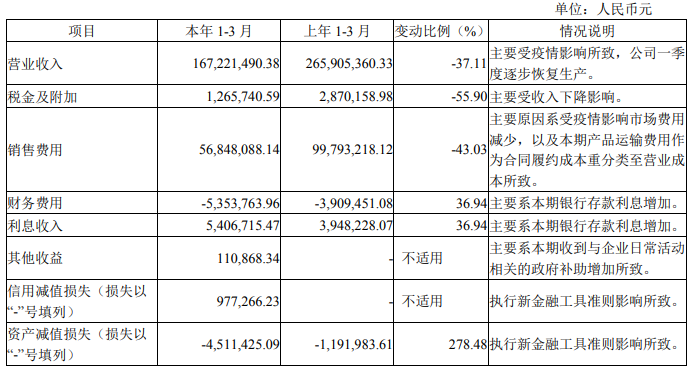

从财报的数据显示来看,拉芳家化的“日子”过得好似不太容易,据报告显示,年初至报告期末,拉芳家化营业收入1.67亿元,比上年同期减少37.11%;净利润为1612万元,比上年同比减少65.75%。

其在情况说明一览表示:主要受疫情影响所致,公司一季度逐步恢复生产。另外,拉芳家化的销售费用同比上年减少43.03%,其称主要原因系受疫情影响市场费用减少,以及本期产品运输费用作为合同履约成本重分类至营业成本所致。

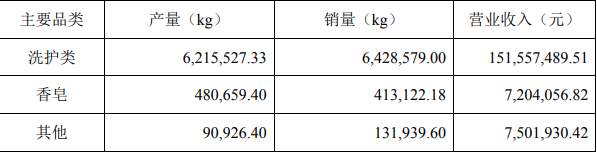

从产品产量及销量等层面来看,洗护类品牌产量高于香皂及其他品类。报告显示,2020年第一季度拉芳家化洗护类产量达6215527.33kg,销量达6248579.00kg,营业收入1.5亿元;香皂产量达480659.40kg,销量达413122.18kg,营业收入达720万元;其他品类产量达90926.40kg,销量达131939.60kg,营业收入达750万元,与去年同期相比均是大幅下降。

对此,拉芳家化表示,洗护类产品和香皂所需要的原材料,在报告期内,因受到原材料采购价格受石油、棕榈油等基础原料价格波动的影响,间接导致产品生产成本波动。譬如,表面活性剂采购均价同比下降约750.00元/吨,下降比例约11.04%;香精类原料采购价格同比下降约5,540.00元/吨,下降比例约6.19%。

但实际上,在疫情之前,拉芳家化净利已连续三年下滑,在经营上或许有着很大的压力,这一点我们可以结合其发布的2019年年度报告来看。

据该报告显示,拉芳家化主要从事洗护类、护肤类、彩妆类产品的研发、生产和销售,报告期内公司不断的进行产品创新、品牌品类矩阵建设、营销渠道网络的更新升级。目前旗下拥有的自主品牌主要有“拉芳”、“美多丝”、“雨洁”等,独家代理的海品牌有“黛尔珀”、“瑞铂希”等。

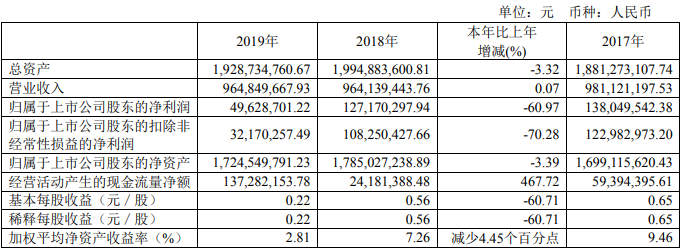

其中,“拉芳”、“美多丝”在2019年实现营收7.37亿元,占营收比重为76.47%,根据拉芳家化于28日晚间发布的2019年度年度报告来看,其营收为9.65亿元,同比增长近0.07%,而净利润则同比下滑60.97%。

此外,拉芳家化独家代理的海外品牌“黛尔珀”、“瑞铂希”则通过开设天猫国际店铺,(瑞铂希品牌进驻“丝芙兰”;黛尔珀品牌上架台湾市场,进驻香港“万宁”、“屈臣氏”销售渠道)分别实现了2502.04万元、1821.90万元的销售收入,分别同比增长586.99%、136.20%。

值得一提的是,这已是拉芳家化第三年净利下降。近三年(2017-2019)拉芳家化归属净利润同比下滑分别是7.64%、7.88%、60.97%。不难发现,2019年其下滑幅度颇大。

对此,拉芳家化给出的解释是:“原因之一是在2019年加大了线下推广费用投入,对该渠道予以适当价格折扣政策支持。”

众所周知,拉芳家化是以“农村包围城市”起家,其主要销售渠道以线下经销商代理的传统渠道为主。报告期内,拉芳家化称重点扶持优质经销商,截至报告期末,重点开发和建设大中超门店2,407家,主要品牌“拉芳”、“美多丝”、“曼丝娜”线下经销商数量为467家,覆盖终端网点25,000余家。

但是随着电商渠道的崛起,拉芳家化昔日优势已不再。

从数据上来看,2019年拉芳家化的经销商渠道营收同比增长仅为2.77%,但却占其总营收的额61.35%,商超渠道则呈下滑状态,其在电商渠道营业收入则达1.23亿元,同比增长16.7%。

这主要得益于其在品牌产品、销售模式,以及渠道管理等层面的完善。

据拉芳家化称,在报告期内,其加码新零售,拓展直播带货、社交电商、拼购等多种营销渠道,继续依托KOL在微博、小红书、B站、抖音、快手等社交平台,以短视频、直播等方式进行多渠道推广销售。目前公司线上渠道已覆盖天猫、京东、小红书等多个主流线上销售渠道。

且在此期间推出新品“白小齐”专业美白系列和益生菌儿童牙膏、“拉芳生姜丰盈密发洗发水系列”,并联手国漫IP哪吒之魔童降世,推出“小魔童蒸汽发膜”、“拉芳&哪吒藕霸洗护大礼盒”、“丝蛋白逍遥小魔盒”等系列产品,借力IP提升品牌声量。

众所周知,通过优质美妆时尚达人和意见领袖,以图文、短视频、直播等新的品牌传播方式和产品展示方式,的确可以在一定程度上向消费者精准传达品牌价值、提升产品销量。

但是,如果想要投入产出比高,拉芳家化必须要克服对于传统渠道的过度依赖,以及在电商板块比较“薄弱”、拓展进程慢等问题,并在产品研发、品牌运营管理、营销及渠道升级等方面持续优化升级、发力。

“以年轻消费者为中心,线上线下齐发力,多元化、多渠道发展”,从品牌力、渠道力、产品力等层面不断满足消费者个性化、多元化及年轻化的需求,提升其知名度、美誉度及市场份额,许是其现在应该做的。

评论