文|面包财经

信用卡业务是银行做大非息收入必不可少的“利器”,因此过去几年各大银行一度疯狂发卡。近期陆续公布的上市银行2019年年报揭开了信用卡行业“变局”,新增发卡量、贷款规模等指标下降,“疯狂的信用卡”降温了。

是什么让猛冲的银行放慢发卡的狂热步伐?新冠肺炎疫情影响下,信用卡业务受到的冲击有多大?对银行的创收影响大吗?

发卡量明显降温 邮储、中信例外

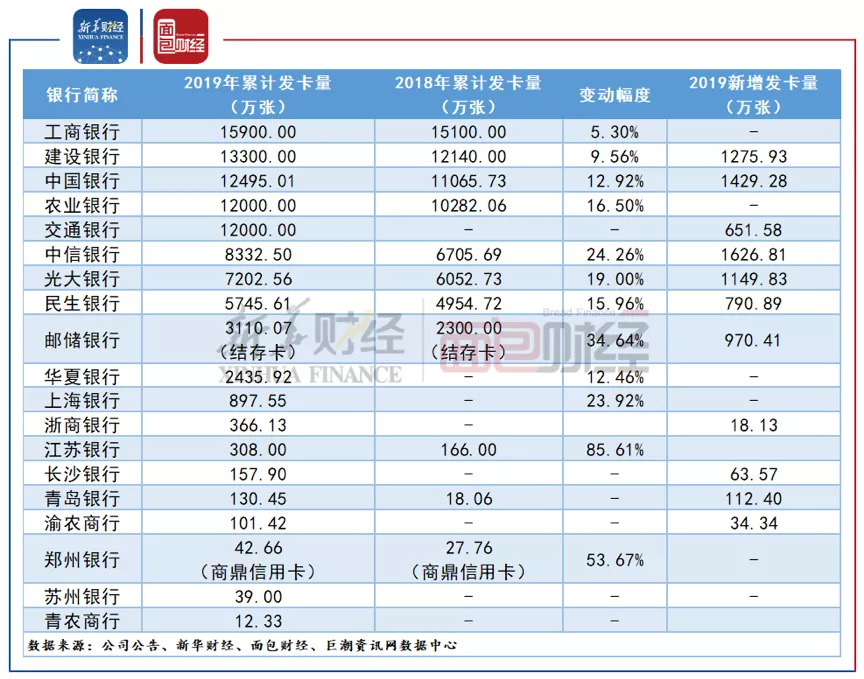

从累计发卡量规模看,工行、建行、中行、农行、交行、招行六家各自累计发卡量过亿,国有大行仍然占据绝对优势,但增速降幅不小。“巨无霸”工商银行累计信用卡发卡量依然位居首位,截至2019年末达到1.59亿张,比上年末增长5.3%。其次是建设银行、中国银行、农业银行、交通银行,分别达到1.33亿张、1.25亿张,1.2亿张、1.2亿张,共同点是增幅均放缓明显,有的银行累计发卡量增速下跌至个位数。招行没有公布具体数字,但早在2017年招行累计发卡量就已经过亿。

图1:部分上市银行信用卡累计发行情况

从新增发卡量上看,股份制银行降温较为明显。例如,招行2019年新增发卡量(流通卡量)约为1100万张,较2018年的新增发卡量下降1085万张;光大银行新增发卡1149.83万张,较2018年下降约350万张;平安银行2019年新增发卡量1430万张,较2018年下降307万张。

不过,邮储银行和中信银行是例外,2019年中信银行信用卡累计发卡量达8332.50万张,较上年末增长24.26%。邮储银行2019年末信用卡结存卡量为3110.07万张,同比增长34.64%。此外,一些区域性银行,由于基数较低,2019年信用卡业务仍处于扩张期。例如,盛京银行信用卡累计发卡110.35万张,较年初增加83.12万张,增幅高达305.25%;郑州银行商鼎信用卡累计发卡量42.66万张,比上年末增长53.67%。

招行2019年信用卡交易额称冠 平安屈居第二

虽然发卡量踩刹车,但信用卡业务的创收能力势头不减。

年报数据显示,2019年股份制银行中,招行信用卡交易金额同比增长14.62%至4.34万亿元,一骑绝尘刷新纪录;平安银行信用卡交易额3.34万亿元,同比大增22.5%,追赶势头强劲。国有银行中,工行和建行信用卡交易额超过3万亿元。

图2:部分上市银行信用卡交易量

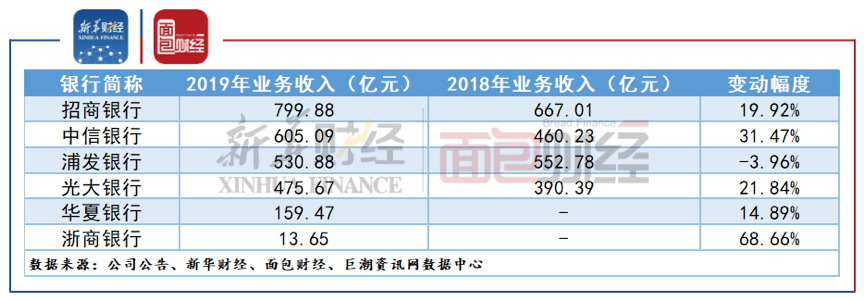

从信用卡业务收入上看,招行实现信用卡收入799.88亿元,其次是中信银行,2019年信用卡收入605.09亿元,比2019年年初增长31.47%;光大银行为475.67亿元,同比增长 21.84%。

图3:部分上市银行信用卡业务收入

信用卡贷款增长明显 占比普遍下降

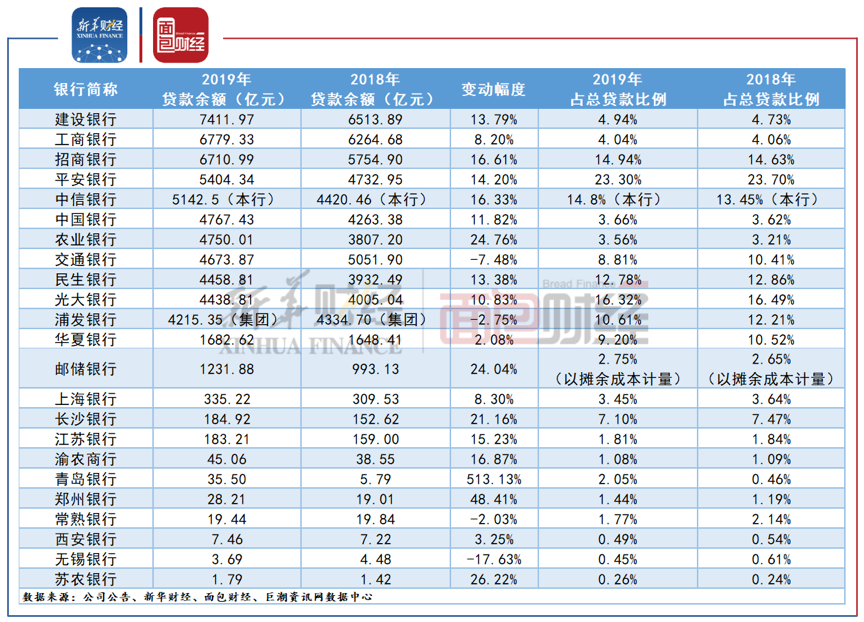

年报数据显示,2019年多数银行的信用卡贷款余额出现明显增长,但其在总贷款中的占比却普遍下降。

截至2019年末,国有银行和股份制银行的信用卡贷款余额较多。其中,建行信用卡贷款余额为7411.97亿元,较上年末增长13.79%。其次是工行,信用卡贷款余额为6779.33亿元,较上年末增加8.20%。股份制银行中,招商信用卡贷款余额达6710.99亿元,较上年末增加16.61%。此外,平安和中信的贷款余额均超5000亿元。

图4:部分上市银行信用卡贷款及占比

从占比来看,截至2019年末,信用卡贷款在总贷款中占比最高的是平安银行,但其占比较2018年相比下降0.4个百分点至23.30%。此外,占比超过10%的银行还有招商、民生、光大和浦发,其中仅招商信用卡贷款占比小幅提升,其余三家均出现下降。

整体来看,上市银行的信用卡贷款占比普遍下降。但少数近几年才开始信用卡业务的银行,例如青岛银行,其信用卡贷款余额及占比均出现明显增长。

不良率攀升 疫情冲击导致雪上加霜

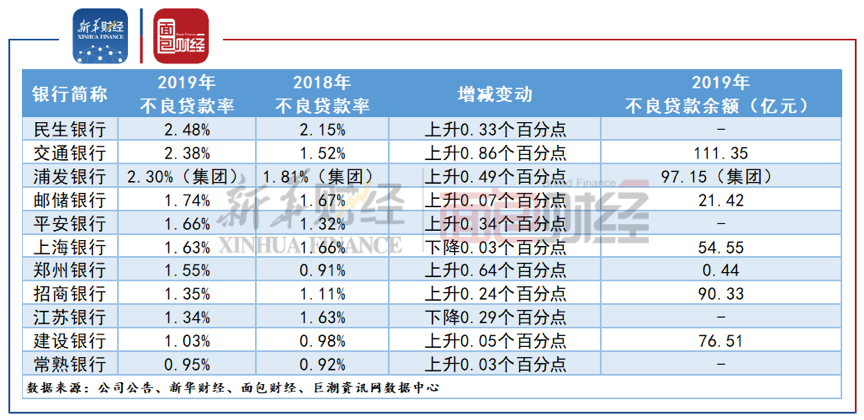

前几年意气风发猛发卡,如今不得不直面“中年危机”。已披露的银行年报数据显示,2019年除上海和江苏银行信用卡不良率下降外,其他银行全线上升,民生银行信用卡2019年不良率达到2.48%。

图5:部分上市银行信用卡不良率及不良贷款余额

不良率攀升的背后是信用卡之前激进扩张留下的后遗症,为了冲量,客户资质下沉,必然带来隐患。2018年现金贷、P2P等互联网贷款风险的暴发,进一步传导至信用卡行业,从而引发了行业性的风险上升。

雪上加霜的是,今年一季度新冠肺炎疫情的冲击下,信用卡业务进一步承压,不良率最为堪忧。

招商银行行长田惠宇在业绩会上坦言,“在疫情中,招商银行所有业务里面,信用卡业务受到的影响是最大的。不仅仅是在交易量上,疫情更影响信用卡的资产质量。信用卡交易量、资产质量、信用卡透支短期内都出现比较明显的下滑。”

平安银行2020年一季报显示,受疫情影响,一季度信用卡消费金额有所下滑,截至3月末,信用卡贷款余额5,158.63亿元,较上年末下降4.5%;信用卡总交易金额7,771.64亿元,同比下降3.0%。此外,受疫情导致的大面积停工停产影响,居民收入下降、消费需求收缩,信用卡不良率一季度出现上升,不良率为2.32%,上升0.66个百分点。

上市银行年报折射出信用卡业务变局,这或许也将推动信用卡业务发展思维的转变,从单纯的追求规模扩张,转变为更加注重精细管控风险,通过金融科技的线上化布局,充分挖掘场景,做深做透用户体验。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论