文丨西部城事 西部菌

川渝房企老二金科,又有新动作。

4月29日,金科股份发布公告,公司董事会通过了关于公司拟分拆所属金科物业服务集团有限公司到境外上市的相关议案。

金科股份称,金科服务拟发行境外上市外资股(H股)股票并申请在香港联合交易所上市。

年报显示,狂飙突进的金科,2019年销售额达到1860亿元,在冲击两千亿的关口,将物业服务板块拆分上市,扩张野心尽显无疑。

只是,在物业服务的新赛道上,金科还能有地产主业那样的势头吗?

01

将物业板块拆分上市,在房企中已经算是常规操作了。

不过相较于前些年零零星星的申请,近两年来,房企物业公司上市的案例明显增多,已经形成了一股上市潮。

比如在金科宣布的同时,正荣服务、星盛商业同样已提交招股书。而去年滨江服务、奥园健康生活、蓝光嘉宝、保利物业等,也都陆续登陆资本市场。

房企旗下的物业公司上市潮来临,很重要背景在于,当前的房地产市场,已从增量时代进入存量时代——2019年全国商品房销售面积171558万平米,出现负增长,同比下降0.1%。

增量时代,拿地盖房,再把房子卖出去,可以说是躺着挣钱。但存量时代,增长空间压缩,房子不那么好卖了,反倒是过去作为附庸的物业板块,体现出了增长价值。

尤其在疫情期间,封闭式的管理下,让越来越多的人意识到,相对于买哪家企业的房子,优质的物业服务,可以说更加影响居住品质。

物业重要性的提升,促使各房企将产业向下延伸。而且,相对于建房卖房的一锤子买卖,物业服务不仅有着轻资产特征,还是一种可以持续产生效益的模式。

因此,同样的规模和营收水平,物业服务的市盈率和估值,一般要比地产更高。在地产增长放缓的前提下,它无疑是一个不容忽视的增长点。

来源:中指研究院

另一方面,这些房企之所以选择上市,除了物业本身的价值外,也是因为在调控从严、融资收紧的前提下,上市能够提供新的融资渠道,在必要的时候还可以反哺母公司。

年报显示,去年金科的营收和销售增长都在50%以上。对这种狂飙突进的房企而言,多一个增长点,多一条融资管道,冲击两千亿的道路才能走得更稳。

02

面对下行压力,只做地产的单一业务模式,瓶颈越来越明显,所以各大房企在文旅、物业、金融等领域的布局越来越频繁。

2016年开启全国扩张时,金科就将自己的定位,从“地产开发商”改为“美好生活服务商”,进行业务多元化尝试。

官网显示,地产业务分布在三圈一带、八大城市群的金科,其物业服务也是多点开花,它已经进入了北京、重庆、四川、江苏、湖南、陕西等24个省市,共135个城市。

来源:财华社

而根据年报,金科的生活服务板块2019年实现营收23.09亿元,同比增加33.21%;毛利率25.83%,同比增加7.07个百分点。

和绝大多数房企一样,在金科的总盘子中,物业板块的占比相当低。2019年,金科的营收是678亿元,23.09亿元只占3.4%左右。

不过,物业服务本身是轻资产、持续收益。而且据金科透露,近两年整个生活服务集团的业绩,都有50%以上的增长。增长势头良好,在资本市场上才可能被认可。

对金科而言,还有个优势在于,物业服务对母公司的依赖性不是特别高,其一半左右的在管面积,是完全通过外拓获得的。

这也意味着,在上市之后,金科服务可以在集团提供的开发物业之外,谋求更多的市场资源和增长空间。

03

但话说回来,物业板块拆分上市这条路,真的那么容易走吗?当然未必。

金科方面表示,金科股份与金科服务有独立的业务板块划分,物业板块上市后,“不影响公司独立上市地位”。

只是放在当前的生存环境下,于各个房企而言,物业板块恐怕很难改变配角的地位。

尤其是金科,它和龙湖的稳健截然不同,走的是激进扩张路线。快速地规模化,不可避免地对应着高周转和债务压力。

在粮草充足的时候,母公司向物业板块输血是常态,但随着融资渠道收紧,房企们的上市潮背后,是否有从物业板块融资抽血为母公司解困的考虑?

那么,金科如何保证在扩张过程中,让物业服务成为有独立动力的持续增长点,而不是仅仅服务于地产板块的附庸?

金科面临的挑战还不止于此。因为,当前的物业服务领域,竞争已经异常激烈。

上市潮的来临,说明房企都看中了这个领域。金科的物业服务板块虽然超过二十年,在全国的实力也相当不错,但和头部品牌相比,依然有不小差距。

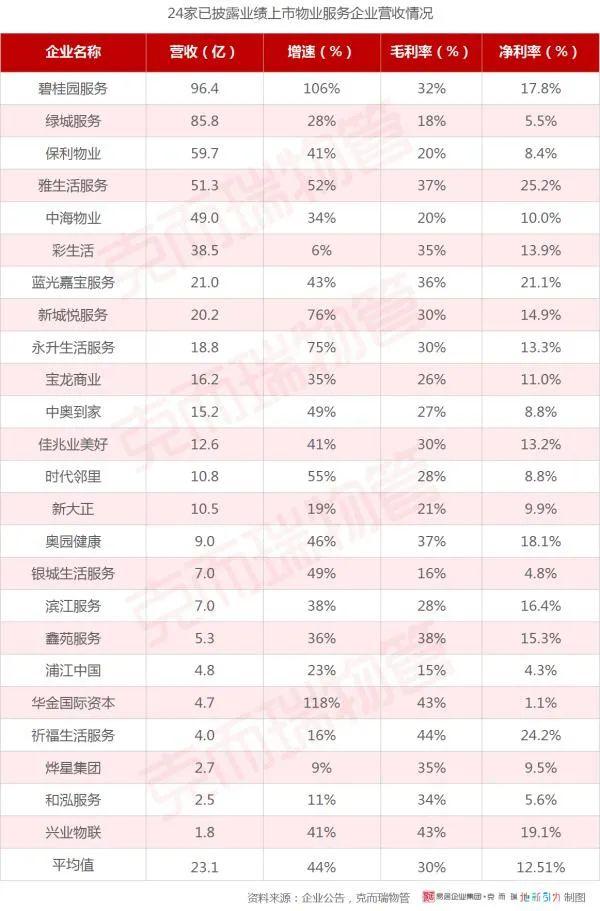

以2019年的数据为例,24家披露业绩的上市物业服务企业中,有8家营收超过20亿,其中碧桂园服务、绿城服务、保利物业、雅生活服务都在50亿以上,是金科服务的接近两倍。

来源:克而瑞

而未单独上市的万科物业等,也会对金科服务的扩张,形成巨大的竞争压力。

另一方面,物业服务的收益,要远远低于卖房,它能够满足狂飙突进的金科的胃口吗?

而且,和文旅项目一样,物业服务的持续收益,还是建立在精细化运营的基础上的。这恰恰是那些在资本市场上厮杀的房企们,不怎么擅长的技能。

更何况,将物业板块拆分上市,就得面临资本市场更严格的审视,这意味着金科服务必须做得更好,才能够收获投资人的信赖。

再者,对狂飙突进的金科来说,就算是多了一个增长点,它接下来要面临的扩张瓶颈、债务问题,依旧会挥之不去。

这是房地产存量时代,任何房企都面临的生存挑战。某种程度上,增长速度越快,势头越强劲,压力便会越大。

作为川渝头部品牌的金科,分拆物业板块上市,能帮助自己找到新天地吗?我们拭目以待。

来源:西部城事

评论