文| 东哥解读电商 朱柳香

疫情小插曲打乱了人们生活节奏和商业计划,随之而来的“宅经济”快速发展,催化了“全民直播”的浪潮。直播的关键要素是“KOL”,这里不可不提素有“网红制造工厂”称号的MCN机构——如涵。

公开数据显示,如涵控股2019年4月3日赴美上市,上市首日股价为12.5美元,市值超10亿美元。随后一年,股价持续走低,截止美东时间4月29日16点,如涵收盘价为3.59美元,总市值只有3亿美元,上市一年市值缩水近七成。

图片来源:东方财富网

如何理解中国网红电商第一股,上市即巅峰的状态?其实是,如涵持续亏损的业绩和单薄的商业模式让市场心有余悸。招股书显示,如涵2017-2019财年亏损分别达到4014万元、8995万元及8492万元。而头部网红可遇不可求,贡献过半营收的张大奕不可复制,商业模式的弊端在股价上放大。

本文将重点讨论:同样是抓住直播经济的风口,为什么如涵能率先上市成为“网红第一股?如涵起了个大早赶了个晚集,股价暴跌背后有何说法?枯木逢春,重回资本市场视线该如何破局?

带货背后的供应链闭环是关键

先来了解一下如涵的主营业务——全服务业务和平台业务。作为主要的营收来源,前者属于自营业务,即自建渠道,通过旗下网红带货来盈利,主要由头部网红完成;后者属于第三方代销,利用网红为第三方品牌带货及营销,以获得收入,主要由腰尾部网红完成。

在招股书中,如涵表示:通过培养网红(KOL),以网红在第三方平台店铺的收入作为主要营收来源,部分广告收入来自第三方品牌的推广。

自营业务的基础是如涵从淘宝店起家的电商运营基因和供应链闭环,这是从众多MCN机构中脱颖而出,并率先上市的关键。

如涵创始人冯敏2011年创办淘宝女装品牌“莉贝琳”,2015年与淘女郎张大奕合作网红服装店,分别负责店铺运营和品牌营销。随后更名“如涵”,并获得千万融资。早在2016年,如涵就获得了阿里的投资并在新三板挂牌。彼时的MCN机构,如小象互娱和大眼互娱还未成立。

服装类网店的运营关键在于选款、品控和控制库存。举个最简单的例子,2018年双十一期间,张大奕网店28分钟销售额破亿,2019年双十一当天成交额达3.4亿元。一件单品不过百元,销量至少达到六位数才可能实现九位数的成交额。这其中必须要有销量过万的“爆款”,产品,而“质量”决定了退换货的比例,能否按时发货又取决于“库存周转”。

如果没有冯敏团队的电商运营基因,以及以网红带货为基础的供应链闭环,必然做不到过亿元的日成交额。更何况,如涵的头部网红共有三位,上述只是张大奕的带货数据。

同业对比,电商运营的基因优势更为明显。如涵是“从店铺发展到内容”,而如今很多机构都是先做起内容才开始流量变现。微博粉丝是张大奕三倍的网红“papi酱”,视频点赞量平均数十万,第一条广告拍出千万天价。在papi酱数一数二的内容运营实力面前,张大奕的微博热度明显不足。但入驻淘宝直播后,papi酱推荐的商品销量不尽如意,除了本来自带流量的美妆产品,其余产品销量多在三位数。

papi酱内容运营远超张大奕,但流量变现张大奕更强

正如其创始人冯敏所说,“如涵的本质其实是一家服装公司和技术企业,通过完善的供应链和经纪人的闭环服务,帮助网红打造个人的品牌,从而实现影响力的变现。”

商业模式的弊端由股价背锅

即便第三方代销业务可以让如涵轻资产运营,但其“KOL”运营模式显然没有受到美股市场的认可。上市首日便跌破发行价,跌幅达到37.2%。毕竟在美上市的中概股有个共同的玄学:海外投资人对企业服务没有体验,单纯凭借业绩报告和新闻舆论决定公司的生死。就是这么真实。

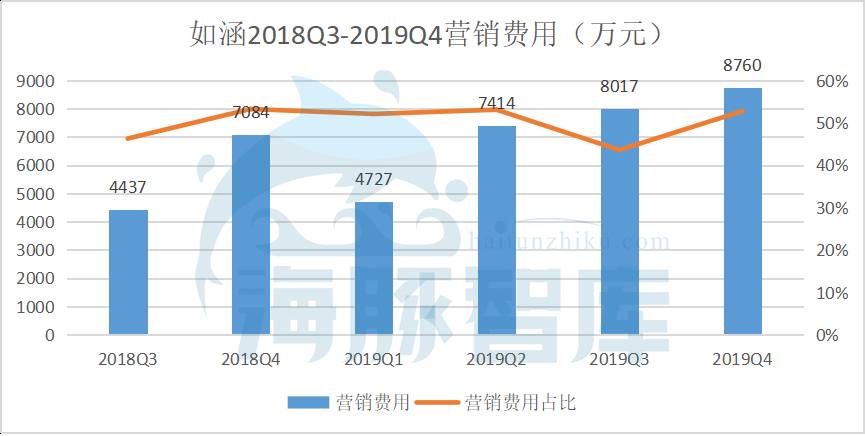

如涵财报中最显眼的问题就是“亏损”,而直接原因是营销费用居高不下。根据此前如涵IPO的数据,2019财年(截至2019年3月)如涵毛利为3.42亿元,但经营费用高达4.24亿元,其中一半都是营销费用——2.05亿元。入不敷出的如涵最终营业亏损8154万元。过重的营销状况,直至2019年底仍未改善。

数据来源:东方财富网

但值得注意的是,在2019年第四季度如涵实现了1053万元的税后净利润。从财务表现来看,主要原因是在第四季度“双十一”大促下,收入达到4.82亿,成本虽然也大幅上涨至3亿元,但规模效应下毛利提升,在此基础上如涵维持原有费用支出,最终获利。要知道,这种季节性销售带动的盈利并不会持续,关键点仍然是合理的营销费控。

事实上,如涵加码网红孵化,既有主动需求也有被动因素。

首先,从牵手张大奕的结果来看,如涵孵化网红的模式是可行的,但实践方式过于“耿直”。张大奕近三年对如涵的收入贡献均达到了50%,如涵用15%的股权作为报酬。不惜通过“广撒网,持续烧钱”的方式,期望再成就一个“张大奕”。2019年2.89亿的营销费用换来了如涵旗下159名网红,但也仅有3名头部网红。

数据来源:如涵招股书

凡事讲究“天时地利人和”,反过来说张大奕也未必能成就下一个如涵。二者均不可复制。

其次,带货直播作为网红变现的主要方式,赛道内玩家日益增多,后来者实力不容小觑。在李佳琦、薇娅等新晋红人的分流下,张大奕的优势不再明显。2019年“双11”预售当天,热度值第一的薇娅有55576万,李佳琦为33658万,热度值排第二。而第四位的张大奕热度值仅有李佳琦的十分之一。从最近一个月的主播流量数据来看,二者排名远超过张大奕。

数据来源:红人点集

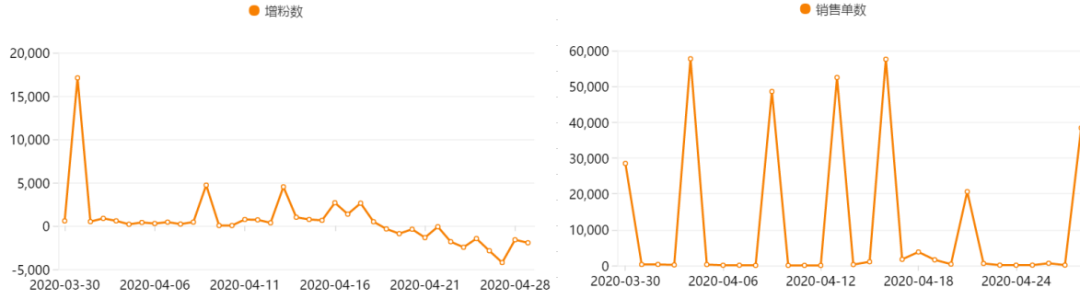

此外,本月突发的张大奕绯闻事件第一时间影响到了如涵股价和粉丝的态度。4月17日如涵开盘下跌最高超过9%,收盘下跌逾6%,给本就临近冰点的股价雪上加霜。随后张大奕淘宝直播间掀起脱粉潮,销量一落千丈。

数据来源:红人点集

如涵借助网红运营电商的模式,并没有绝对成功。和张大奕唇亡齿寒的关系对已经上市的如涵来说并不健康,投资人也意识到了这点,如涵要在主动与被动两股作用力下培养出除张大奕以外新的具有代表性的KOL。这意味着,如涵短期内不会压缩营销费用。

业务思维转变,或将迎来破局点

今年是直播大年,MCN机构所处的赛道前景大好,真正能拉开企业间差异的是实力和发展方向。

根据国外研究机构Frost&Sullivan的预测,2020年网红经济的总规模将达到3400亿人民币。这意味着,在行业格局确定之前会有玩家相继入场,竞争加剧。如涵作为一员老兵,重压之下不进则退。

一边,如涵正试图摆脱对张大奕的依赖,积极孵化网红新人以增强影响力;另一边,如涵通过扩大毛利率更高的第三方代销业务,带动公司业绩。

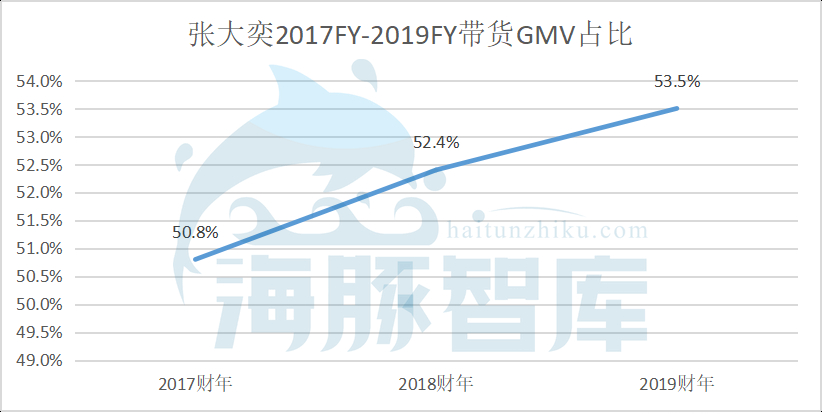

2019年年底,如涵共签约159名网红,同比增加31人。其中头部3人,肩部12人,腰尾部144人。可惜的是,仍然由张大奕撑起半边天。2017财年-2019财年,包括张大奕在内的3位头部网红的年度GMV贡献比分别达到60.7%、65.2%、54%,其中九成比重在张大奕。

如涵控股旗下KOL带货能力,数据来源:交银国际

如涵在2020财年第三季报(2019Q4)中表示,头部网红“可遇不可求”,如涵已培养起了规模化的肩部、腰部网红,并已经取得一定进展,未来将进一步扩充网红池。

这背后的逻辑在于:腰尾部网红多用于平台业务,为第三方品牌带货。广告收入不仅毛利高、网红孵化成本低,而且可以降低存货和资金压力。

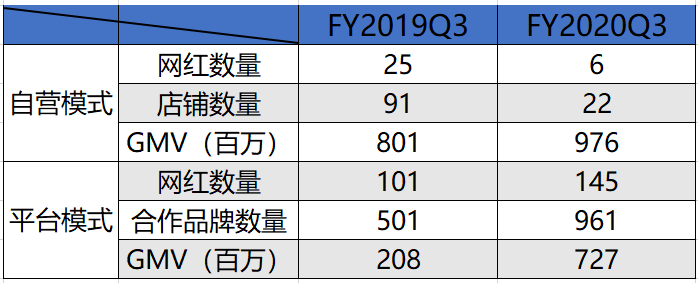

从财报披露的数据不难发现,自营业务对供应链要求更高,重资产运营下毛利率相对低,约为35%;平台模式毛利率一般在50%左右。

财报显示,FY20Q3(2019Q4)平台模式GMV贡献同比翻倍,由去年同期的20.62%提升至42.69%。平台业务GMV达到7.27亿元,同比增长249.35%,环比增长56.68%。

数据来源:如涵财报

营业收入也随之变化。当季度如涵的平台业务收入1.11亿元,同比增长154.48%,收入贡献比从FY2017的1%提升至22%;而自营收入同比增长仅有8.66%,达到3.71亿元。

如今看来,如涵已经面对了下一个“张大奕”不可复制的事实,在直播电商风口里不断探索两种业务模式的平衡点。江山代有才人出,各领风骚数百年。虽然张大奕创造的价值不可颠覆,但随着对腰尾部网红的资源倾斜,新人的入场会让如涵业务规模扩大,进而影响张大奕的收入贡献比重。一旦如涵减少对张大奕的依赖,资本市场也许会重新审视这位老兵。

写在结尾

直播有望从电商标配走向刚需,这离不开KOL和MCN机构。如涵作为“网红电商第一股”在绕了弯路之后开始转变运营思维。虽然不断有新人入局,但从内容运营到流量变现的发展轨迹,事实证明并不如有电商运营基因的企业。

因为专业的KOL积累和带货能力需要时间沉淀,这点如涵仍然占据优势。

评论