作者:胡群 宗禾

疫情对不同收入的家庭财富影响几何?

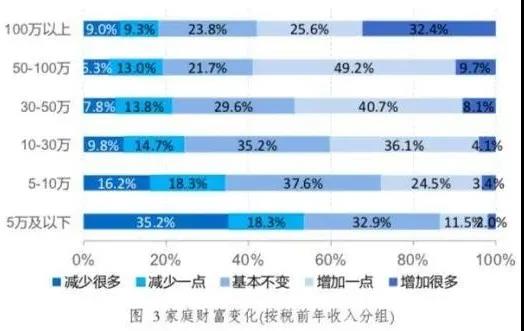

4月21日,西南财经大学中国家庭金融调查与研究中心、蚂蚁金服集团研究院联合发布《疫情下中国家庭财富变动趋势—中国家庭财富指数调研报告(2020Q1)》(下称《报告》)显示,相比高金融资产或高收入组家庭,低金融资产或低收入组的家庭财富受疫情影响更为严重。从数据看,超五成金融资产或年收入5万及以下的家庭报告其财富减少,其中有 34.6%的金融资产5万及以下的家庭报告其财富减少很多,35.2% 的年收入 5万以下的家庭报告其财富减少很多。

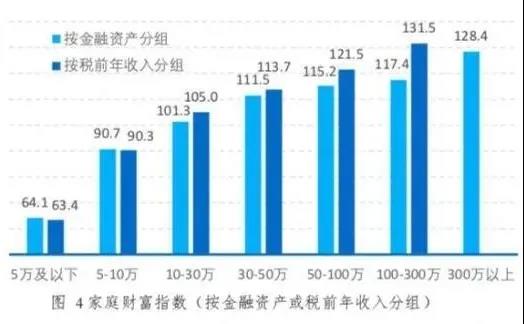

从统计的数值上看,家庭金融资产或年收入10万元是分水岭,在其上,财富增值,在其下,财富缩水,且家庭金融资产或年收入 5 万以下家庭的财富缩水严重,家庭财富指数仅 64 左右。

金融资产或年收入在 10 万以上的家庭,其财富整体是增值的(财富指数大于 100),且金融资产或年收入越高,财富增值越高。金融资产在 300万以上或年收入在 100 万以上的家庭财富增幅最大,家庭财富指数分别为128.4 和131.5。

受疫情影响,近一半的低金融资产或低收入家庭的可支配现金减少。金融资产 5 万及以下家庭中,可支配现金价值减少一点和减少很多的家庭占比分别为 18.2%和 31.7%;年收入 5 万及以下家庭中,可支配现金价值减少一点和减少很多的家庭占比分别为 17.3%和 30.9%;而其他组家庭的可支配现金减少很多的情况较少。

从工资收入指数看,年收入水平在 30 万以下的工资性收入减少,年收入 30 万以上的工资性收入有所增加。年收入 5 万及以下的工资性收入降幅最大,指数值仅 62.0,其中有 34.3%报告收入减少很多;年收入 5-10 万的工资性收 入也有所下降,指数值为 85.1,报告收入减少很多的人群占比为 16.7%;年收入10-30 万的工资性收入略微下降,报告收入减少很多的人群占比仅 9.9%,指数值 为 96.9。

工资收入减少的背后源于工作稳定性总体下降,计算出的指数值为 86.8。而中低收入群体工作稳定性下降尤甚。调查结果显示, 金融资产或收入 5 万及以下家庭的工作稳定性相对较低,工作稳定性指数仅分别为 71.1 和 69.1。

从工作稳定性看,65.6%的人工作稳定性基本不变,工作稳定性减少一点和增加一点的比例分别为 11.7%和 6.4%,稳定性减少很多和增加很多的比例分别为 13.4%和 2.8%。国家统计局数据也显示,2 月份,全国城镇调查失业率为 6.2%。这是自 2018 年发布 调查失业率以来的最高点。

报告指出,受疫情影响,低收入群体的工作不稳定性加剧,而这本身又使得低收入群体的收入下降,加之日常支出的增加,低收入群体的现金流变弱,这可能是低收入群体财富缩水的重要原因。

调查结果还显示,一季度疫情期间,家庭的储蓄变动指数为 102.8, 整体呈增加趋势。亦即,越来越多的家庭选择增加储蓄、减少消费,尤其低收入群体的储蓄意愿远高于高收入群体,尤其是对于疫情期 间收入减少很多的家庭,储蓄意愿更为强烈,其比例达 65.4%。

为提振消费,目前全国多地政府已通过多种方式发放消费券。4月9日,商务部新闻发言人高峰透露,杭州发放的消费券已核销2.2亿元,带动消费23.7亿元,乘数效应达10.7倍;郑州首期发放5000万元消费券,发放两日核销1152.4万元,带动消费1.28亿元,乘数效应达11倍。银联近日表示,在全国多地联合各地政府及商业银行共同出资逾4亿元发放消费券,预计带动各地餐饮、超市、百货、旅游等消费逾10亿元。

“国内有部分地区称消费券拉动效应能达到消费券额度的十几倍。事实上,得出这样的结论是将消费券有关的消费额全部计算为新增消费,但这样的计算显然缺乏说服力。”西南财经大学中国家庭金融调查与研究中心主任甘犁认为,鉴于国际上消费券和现金补贴在保民生促消费效果方面的巨大差异,建议我国针对中低收入人群进一步大规模现金补贴,覆盖范围进一步拓宽,补贴力度进一步加大。在有效保民生的同时,有效拉动消费复苏,应对疫情对经济带来的巨大冲击。

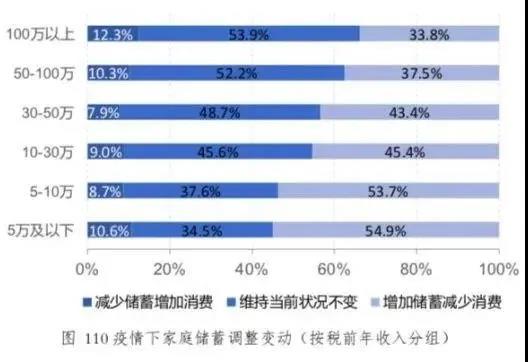

报告的结果显示,不同收入组家庭都调整储蓄、消费计划,尤其低收入家庭增加储蓄减少消费。年收入 5 万及以下的家庭中,有 54.9%的家庭计划增加储蓄减少消费,有 34.5%的家庭计划维持当前储蓄和消费水平。可见,受疫情影响,多数家庭变得不敢消费,低收入家庭尤其如此。

不同收入家庭的财富变化主要原因是什么?

全球资本市场在开年一度出现股市、债市、黄金价格“齐跌”,而后在美联储带动下,各大央行纷纷降息或加大量化宽松政策。现阶段,大类资产表现暂时回归平稳,但疫情下的全球经济仍存在新的不确定性。

度小满金融(原“百度金融”)联合百度指数、北大光华-度小满金融科技联合实验室,发布“2020年一季度国民投资理财情绪指数”显示,今年3月19日,上证指数一度跌破2700点,当天“A股”热词关注度出现最高峰。现阶段,伴随国内疫情缓解、全国复工复产,以及货币政策和财政政策对国民经济的大力支持,A股在3月最后一周出现反弹,相对企稳,更有医疗、新基建等板块走出独立行情。“A股”整体关注度在一季度大幅增长了6.67倍,国内股民的“抄底”冲动十分明显。

国际疫情局势尚未明朗、全球央行大放水叠加经济增速放缓之际,黄金的避险价值也再度凸显。今年一季度,“黄金”关注度快速上涨了1.85倍。股市震荡,“基金”的关注度明显提升。一季度,“基金”大类热词的关注度环比上涨1.27倍,其中“债券基金”、“QDII”关注度上升最快,升幅分别达到1.56倍和1.54倍,“货币基金”、“股票基金”、“指数基金”也分别提升了约90%,“基金定投”一词的关注度也提升了58%,而整体看来,“指数基金”在所有公募基金产品中的整体关注度相对最高。

货币政策的调整虽然使得货币基金收益率持续下降,却直接利好债市,因此在一季度股市下跌的同时出现“股债跷跷板”现象,中证全债指数微涨2.92%。债市行情的上涨使得“债券基金”热词关注度在一季度上涨1.56倍。数据还显示,债券基金中2019年收益率表现傲人的“可转债”品类在今年一季度整体也保持着很高的关注度,这一热词热度亦升温81%。

此外,3月份美股、原油和中资美元债的暴跌,也让“QDII”间接大火,关注度少见的在一季度上涨1.54倍。QDII基金是少数可直接投资海外市场的低门槛公募基金产品,虽然因为海外大类资产价格的普跌,QDII基金收益率一季度平均下跌15%。但国内或已经有大胆投资者开启了浩荡的抄底之路。基金行业的数据显示,近期所有投资原油类相关资产的QDII基金已暂停申购,大部分美股和美元债主题QDII基金也额度告急,不是暂停申购就是暂停大额申购。不过“逆向投资”需要更专业的投资理论和经验支持,普通理财投资者切勿冲动跟风。

相对比金融投资产品,“房地产”在理财热词中的整体热度相对较低,其实通过2019年的国民投资理财情绪指数历史数据显示,房地产大类情绪去年整体呈现平稳走低态势。今年一季度“房地产”整体关注度相对较低,“房住不炒”的理念逐步深入人心,但其热度仍出现升温迹象,上涨约93%。

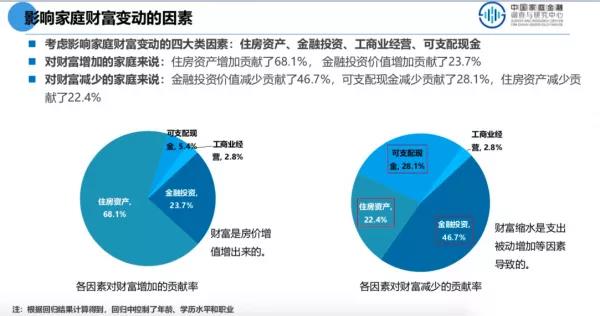

但恰恰是房地产增值机消费的减少导致了中高收入家庭的资产总量上升。这是《报告》的统计结论。

《报告》显示,年收入5万以下家庭的房产价值微降,其他收入或资产组家庭房产均增值 。年收入5万及以下家庭的房产价值指数为99.1。这表明与上季度相比,本季度家庭的房产价值略微降低。除该组外,其他收入组或金融资产组家庭的房产价值均有所增加,且收入越高或金融资产水平越高,家庭房产价值增幅越大。例如,金融资产5万及以下家庭的房产价值指数最小,为100.3;金融资产300万以上家庭的房产价值指数最大,为122.0。

“高金融资产组或高收入组家庭的房产价值增幅较高,这可能与该部分家庭持有更多的增值性房产有关。”《报告》分析称,从家庭房产价值变动分布看,金融资产300万以上的家庭中有27.7%报告其房产价值增加一点,另有 12.8%报告增加很多;而金融资 产 5 万及以下家庭报告房产价值增加一点和增加很多的仅分别为 13.1%和 3.0%。按收入分组的家庭房产价值变动也类似,即高收入组家庭中报告房产增值的家庭比例较高。

当前全球主要央行都是释放巨量流动性,资金将流向哪里?李宏彬认为,大家现在不愿意投制造业,也不愿意投零售业,也不愿意投企业,投哪里?最安全的投到一线城市的房地产。这个风险已经很高。政策应引导资金不进入楼市,而进入到真正应该去的地方,这是非常重要的一个政策执行方面的问题。

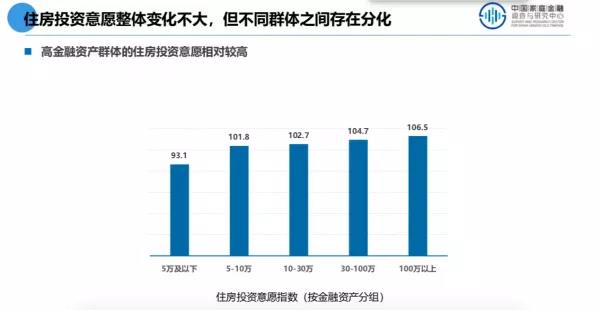

但是,《报告》显示,中高收入家庭的住房投资意愿仍旧强烈。

“高收入的群体愿意进行投资性住房,投资人对房市预期是乐观的,同时已经在投资房地产的人愿意继续投资房地产。”甘犁称,“暂时一线城市房子会回暖,但是我相信政策上是不会允许房子再出现前几年的那种暴涨情况。”

“报复性储蓄”将持续多久?

疫情如何改变家庭消费习惯和消费方式?数据显示,一季度,居民储蓄在不断增加,而消费呈现下降的趋势。西南财经大学中国家庭金融调查与研究中心主任甘犁在报告发布会上表示,如果没有大规模的消费刺激政策,即使在疫情逐渐好转的情况下,第二季度出现报复性消费的可能性也较低。特别是对于收入减少很多的群体,其储蓄意愿更为强烈。

不过,多数家庭对经济恢复较为乐观,有58.4%的家庭认为6个月以内能够恢复经济,“报复性储蓄”或许是暂时现象。报告指出,即使是低收入家庭,也有53.4%的家庭预期经济会在六个月内恢复。

在消费方式上,疫情带动了线上消费的高速发展,家庭的消费从单纯的线上购物向线上服务转变,数字经济进入了一个新的发展阶段。调查显示,从线上投资、线上购物、线上医疗及线上教育的购买意愿来看,家庭线上教育购买意愿指数最高,为 122.9;其次是线上医疗意愿指数,达到了112.3;线上投资意愿指数和线上购物意愿指数分别为 105.8 和 109.7,这表明家庭对线上的消费和投资方式也越来越青睐,且家庭线上消费逐渐由线上购物转向购买线上服务。

值得注意的是,从指数值来看,家庭的信贷需求在持续增加,整体来看获得贷款的难度微升但变化不大。特别是超过1/4的家庭对消费贷的需求增加,在一定程度上提振了消费信贷市场的信心。这其中,年轻家庭在汽车、医疗、教育等方面的消费及消费贷需求较为旺盛。

甘犁指出,提振家庭消费需要多措并举,要加快推动商业、商家进行数字化转型,支持数字生活平台建设。同时鼓励扩大普惠型消费信贷,为居民提供适度的流动性支持。此外,要应用财政补贴或消费券的手段,使之成为提振消费的有效措施和促进生产的放大器。

在家庭资产配置方面,疫情使家庭更注重储蓄,从而增加了资产配置的需求。谈及家庭对股市和房价的预期,调研数据显示,中低金融资产水平家庭的房价预期高于股市预期,高金融资产水平家庭的股市预期好于房价预期。

与此同时,家庭的风险管理意识也有所加强,对中低类风险投资品和保险类产品更加青睐。近些年来,家庭购买商业保险的意识有所提高,尤其是年轻人购买商业保险的比例在增加。

华夏新供给经济学研究院院长贾康表示,疫情冲击后,理财、保险业的社会需求出现上升,行业也将进一步得到发展。中产阶层群体在壮大的同时,整体金融意识和保险意识也在提高,促使整个中国社会的金融体系更加具有多样性。

投资方式上的表现也更加多元,线上理财需求增加,年轻群体和高收入群体的线上投资意愿更强。对此,甘犁指出市场要顺应目前出现的理财新需求,推动财富管理围绕家庭风险管理综合理财的方式发展。

报告还建议,疫情改变了家庭资产配置方式,综合理财服务推动家庭的资产配置和风险管理。如顺应家庭资产配置需求推动财富管理行业发展,提升家庭储蓄对实体经济的支撑力;推动财富管理服务向围绕家庭风险管理综合理财服务发展,帮助普通家庭更好地进行风险管理和理财规划;大力发展线上化理财和投顾服务发展,推动财富管理服务“普惠化”;顺应居民保险资产配置需求,鼓励发展商业健康险、网络互助等行业。

来源:经济观察报

评论