记者 |

编辑 | 陈菲遐

和同行业那些动辄亏损近60亿元的公司相比,业绩虽然下滑但保住盈利的赣锋锂业(002460.SZ)是一个优等生。

不过,这只是表象。

这家公司的财报中隐藏了巨大风险。从长期股权投资减值到净利润大幅下滑,都值得投资者警惕。

锂价“好日子”到头

赣锋锂业去年营业收入53.42亿元,同比增长6.75%,归母净利润3.58亿元,相较2018年的13.41亿元,同比下滑73.3%。公司解释称,净利下滑的主要原因是锂价下降及持有的金融资产股票价格下跌。

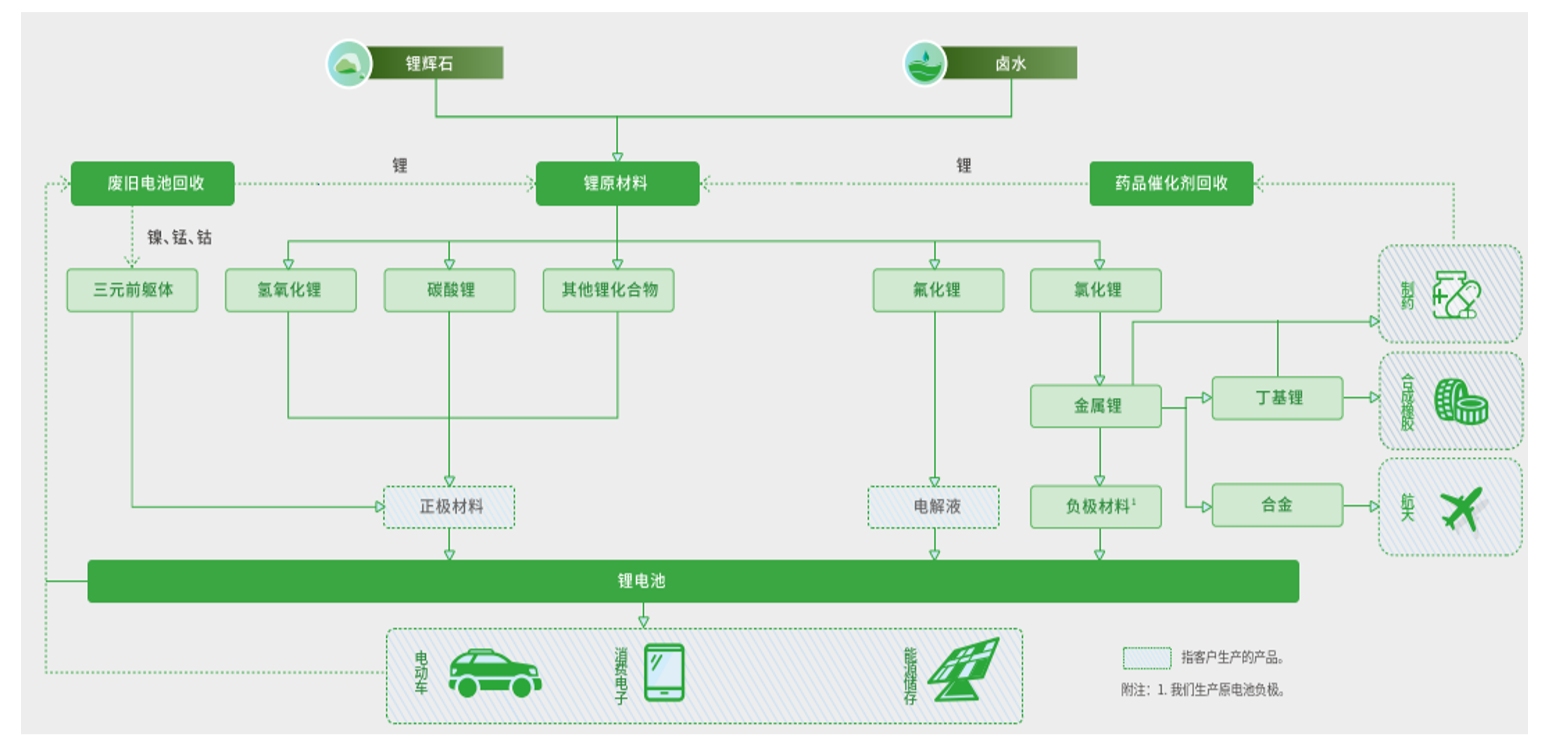

赣锋锂业是锂系列产品供应最齐全的制造商之一。公司业务涵盖锂行业上下游各个重要板块,包括穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用,产品广泛应用于新能源汽车、消费电子和制药等领域。

锂作为周期性商品的典型代表,行业公司的命脉便是商品价格。2018年之前,受新能源汽车兴起及消费电子广泛应用,主要锂化合物价格不断上涨,赣锋锂业营业收入也由2010年上市之初的3.6亿元上涨近13倍至2018年的50.04亿元。同期,归母净利润由0.43亿元上涨27倍至13.41亿元(已追溯调整)。期间,公司股价也上涨超过十倍。

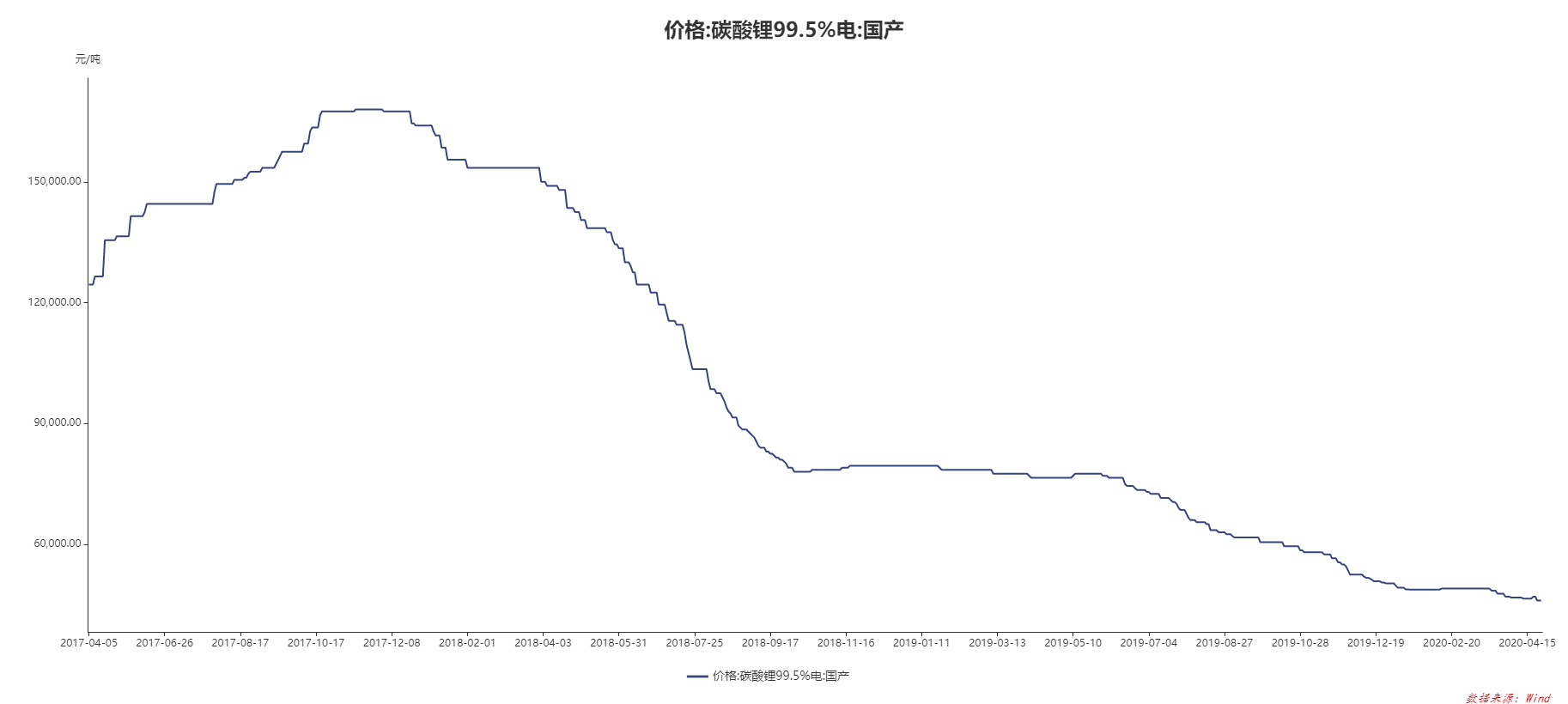

2018年成为行业价格的转折点。Wind数据显示,从2017年底开始,作为主要锂化合物价格代表的碳酸锂价格大幅下降,电池级碳酸锂(指主含量不小于99.5%的碳酸锂)价格已经从2017年11月16.8万元/吨的下降至如今的4.6万元/吨,降幅达到72.62%。

锂化合物价格下滑的主要原因是需求减弱,供给过剩。

从需求端来看,新能源汽车补贴大幅退坡,终端车企消减动力电池订单,进而导致锂化合物电池市场的低迷;加之随着政策补贴金额与电池能量密度直接挂钩,高能量密度的三元动力电池更受市场追捧,挤占了锂化合物市场。与此同时,三元电池向高镍方向发展,对锂的需求也造成一定影响。

从供应端来看,随着国内外新建锂盐产能逐步释放,锂化合物已经达到供大于求的状态。

老对手天齐锂业(002466.SZ)于2017年至2018年间分别扩产增能建设“年产2.4万吨电池级单水氢氧化锂项目”和“年产2万吨碳酸锂工厂项目”两个大项目。国外两个锂矿大区澳洲和南美纷纷加码产能。根据瑞银统计,澳大利亚矿企的锂年产量在2016年至2019年的四年间增加近两倍,达18.8万吨。全球碳酸锂供应巨头智利化学矿业公司(下称SQM,全球锂业三巨头之一)于2018年初与智利当局达成扩产协议,到2025年,SQM可生产21.6万吨碳酸锂。

锂化合物价格的持续下滑打乱了行业巨头扩张脚步,加速了行业内整合出清。

受价格下跌影响,SQM于今年初宣布将部分扩建计划推迟到2021年底。全球最大的锂生产商雅保(Albemarle)搁置了建设年产10万吨氢氧化锂工厂的计划。与此同时,雅保也推迟了12.5万吨新增锂加工产能的建设计划。

选择性“忽视”子公司减值的暗雷

选择在行业高点收购及扩产,赣锋锂业正面临自己亲手埋下的雷。

对于锂产品制造商而言,锂矿资源是非常重要的核心竞争力。我国的锂矿资源多集中于青海、西藏等地的盐湖中,虽储量丰富,但开采成本较高。因此出海收购优质锂矿资源便成为国内锂矿企业的首选。

赣锋锂业的主要股权收购都始于锂价高点2016年,因此长期股权投资减值风险成为悬在赣锋锂业头上的达摩克利斯之剑。

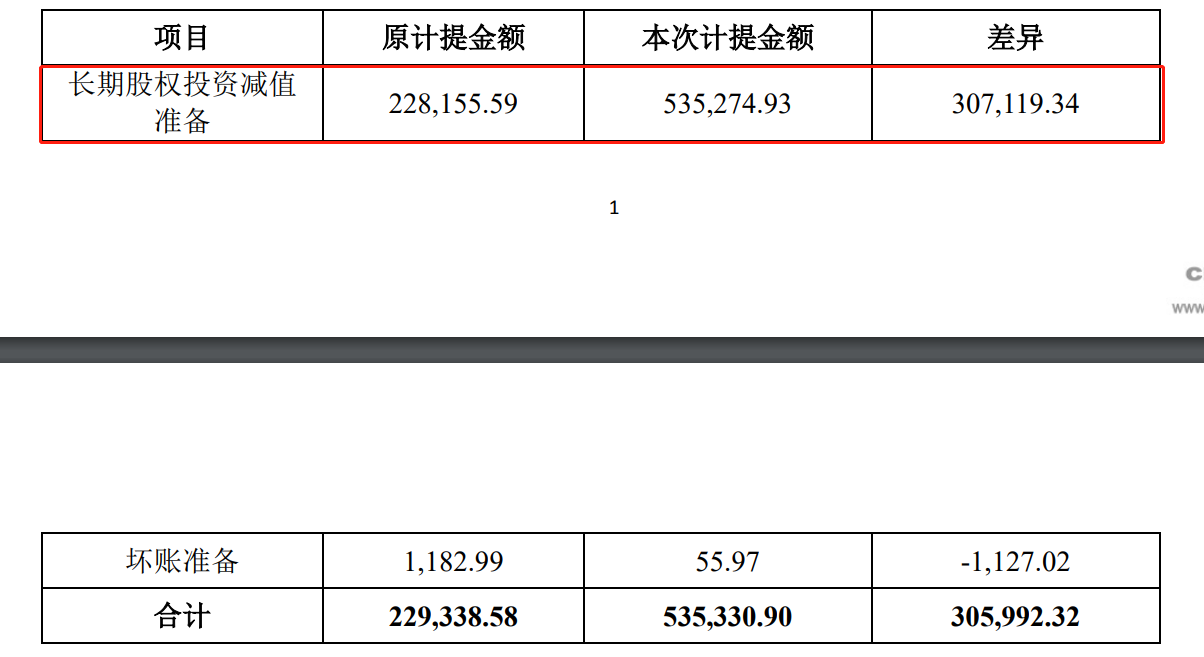

自2016年起,赣锋锂业长期股权投资账面价值几乎是以每年翻一倍的速度大幅增长。2019年公司持有的长期股权投资账面价值为36.8亿元,占公司净资产43.76%,相较2018年的18.54亿元,增长98.51%。2019年长期股权投资大幅增长的主要原因是公司增持澳洲的Reed Industrial Minerals Pty Ltd(下称RIM)和阿根廷的Minera Exar S.A(下称Minera Exar)股权。截止2019年底,赣锋锂业所拥有两家公司长期股权投资合计账面价值为28.36亿元,占其长期股权投资总金额的77.01%。

赣锋锂业的雷便与这两家公司有关。

RIM是赣锋锂业目前的第一大供应商,2019年赣锋锂业对其采购额为17.06亿元,占公司总采购比例33.6%。

2015年9月至2019年期间,赣锋锂业多次通过收购股权及增资形式,持有RIM50%股权,目前账面价值为8.42亿元。此外,公司还于2020年2月公告拟投资2.29亿元对其继续增资。RIM是西澳的一家多元化矿业和勘探公司,拥有Mt Marion锂辉石矿项目 100%的股权。RIM目前锂辉石精矿年产能为40万吨。2017年至2019 年,赣锋锂业向RIM采购的锂辉石精矿占公司当期同类型业务比重分别为96.15%、93.78%、80.06%, RIM 2016年7月至2019年6月营业收入分别为2.82亿元、15.36亿元和18.04亿元;净利润分别为0.25亿元、3.42亿元和4.94亿元,合计8.61亿元。RIM已经成为公司主要原材料锂辉石的最重要供应商。

另一家收购标的Minera Exar,将会成为赣锋锂业未来上游锂资源的重要供应商。

2018年8月至2019年期间,赣锋锂业多次通过收购股权及增资的形式,持有Minera Exar50%股权,其中通过子公司提供财务资助合计约10.56亿元,目前账面价值19.95亿元。赣锋锂业于今年2月公告拟投资15亿元对其增资及认购新股。一旦交易完成,公司股权将由原先的50%上升至51%,对其实施控股。

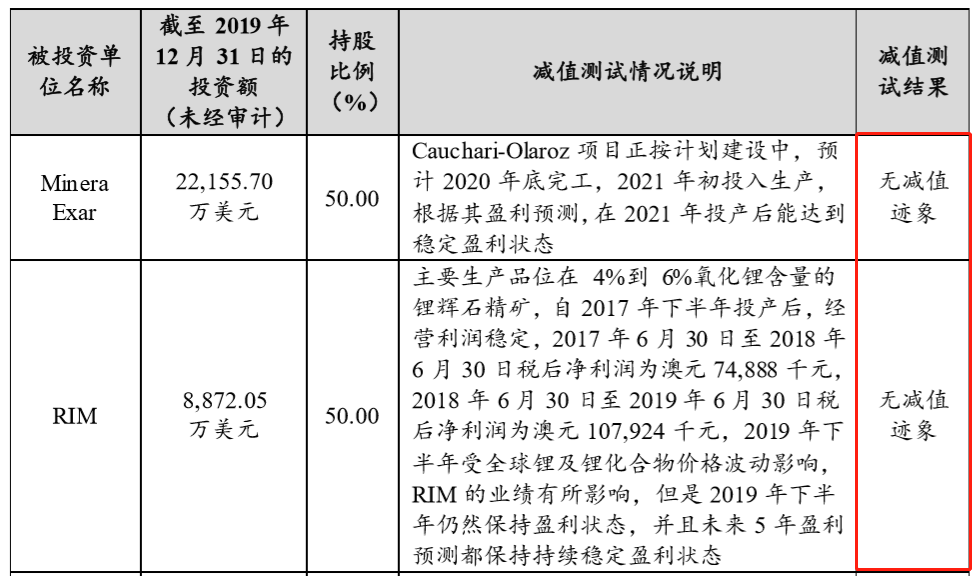

Minera Exar 是阿根廷的一家矿业和勘探公司,拥有Cauchari-Olaroz 锂盐湖项目,规划产能年产 4 万吨电池级碳酸锂项目正在建设中,预计2021年投产,公司将负责包销其中75%的电池级碳酸锂产品。

赣锋锂业曾表示,不断认购 Minera Exar 股权是为了填补其优质卤水锂资源的不足,提升对上游优质锂资源的控制规模。但截至2019年6月底,Minera Exar尚未产生任何营业收入,2016年7月至2019年6月的三年间已亏损约8580万元。

赣锋锂业对这两家子公司的“宽容”存在巨大隐患。

近两年来,受锂化合物价格下滑影响,锂矿行业估值下滑较快。赣锋锂业老对手天齐锂业年内连续两次计提长期股权投资减值准备合计53.53亿元。其中最主要的计提便是对SQM的股权投资,两次合计减值52.79亿元,占原账面余额的17.92%。主要原因是锂价承压、扩产项目延期、新冠疫情影响以及南美地区宏观环境变化等。

对比行业对手的大幅计提资产减值准备,赣锋锂业却表示旗下相关主要资产并无减值迹象,这引起了投资者质疑。

以Minera Exar股权项目为例,同样处于南美,锂价同样下滑,目前项目已亏损0.86亿元,但赣锋锂业依旧坚持其预测结果。

RIM也存在风险。对比同在澳洲的锂矿项目,以公允价值(股价)计量的皮尔巴拉项目,2019年及2020年第一季度分别带给公司3.95亿元、0.68亿元的亏损。皮尔巴拉为世界上最大的锂辉石矿山之一,赣锋锂业以股票买卖的形式获得其股权,截止2019年底仍持有其6.86%股权。

RIM同为在澳洲的锂辉石矿企业,其估值不存在减值迹象令人质疑。

如果说天齐锂业选择引爆大雷轻装上阵,那么赣锋锂业的暗雷更值得投资者警惕。

利润危机

不难看出,赣锋锂业想要递延引爆股权投资的雷,但行业不景气带给公司的危机已从财报中体现。

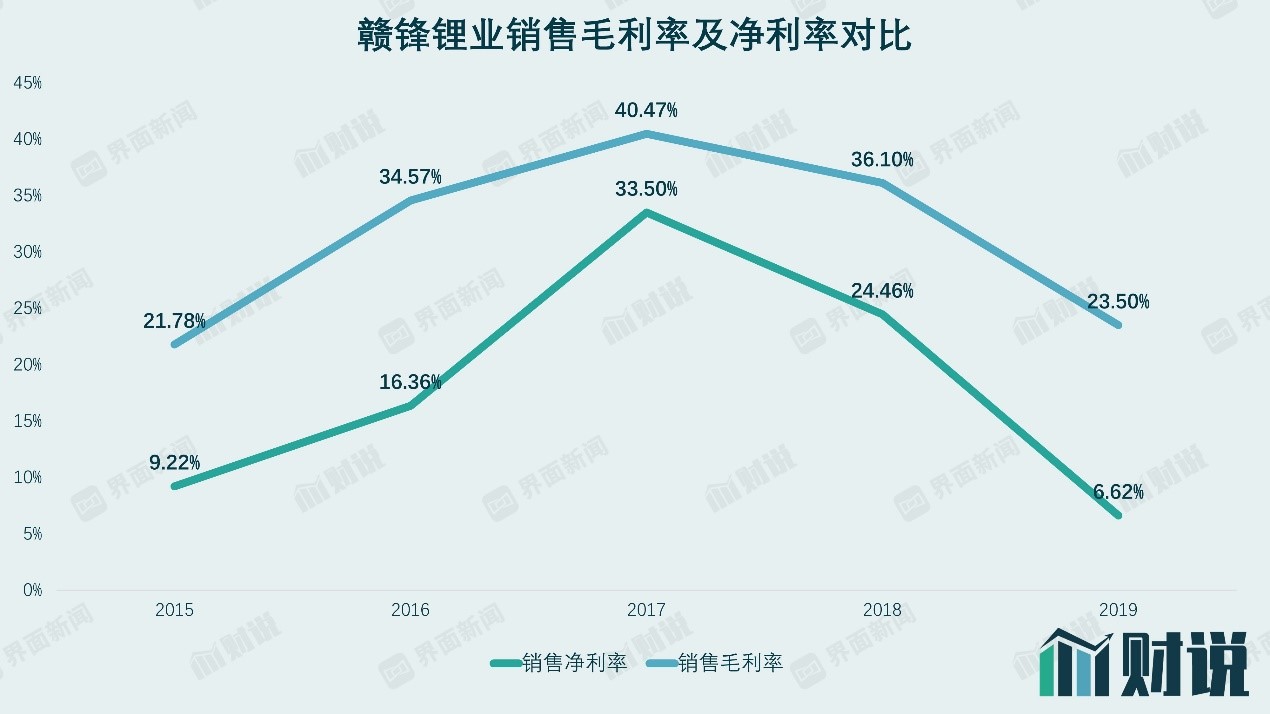

赣锋锂业净利率五年间走出了“A”型。受锂化物价格下跌影响,赣锋锂业去年销售净利率为6.62%,相较五年前的9.22%落后近3个百分点。截止日前,电池级碳酸锂的价格为4.6万元/吨,相较2019年底的5.03万元/吨已下跌8.55%。对比赣锋锂业6.62%的销售净利率,公司已经存在亏损风险。

行业内一般认为碳酸锂价格的盈亏平衡线在5万元/吨左右,随着价格持续下跌,部分高成本锂矿企业将会率先亏本,长此以往行业内部将形成自然洗牌。这也就意味着,企业现金流健康状况、存货周转速度等将会决定企业生存。

从这一点来看,2017年和2018年高位拿股权及建项目的赣锋锂业不容乐观。

面对亏损风险,赣锋锂业没有选择收缩资本开支,而是饮鸩止渴。

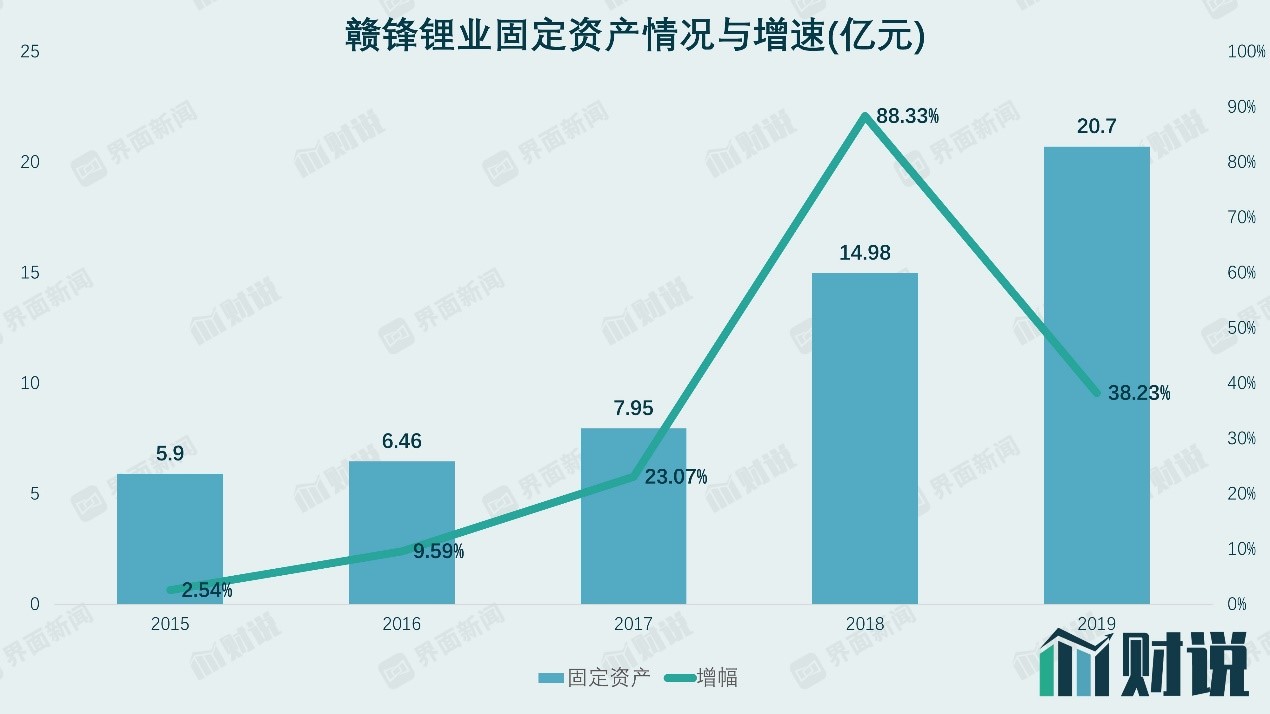

与锂化合物价格逐步走低相反的是,赣锋锂业一直在加速扩张产能。2019年赣锋锂业固定资产账面价值为20.7亿元,相较2017年的7.95亿元增长12.75亿元,涨幅近两倍。大幅增长的固定资产主要源于公司年年扩产的锂化合项目,仅2019年,公司便有三个大项目转固。截止2019年底,赣锋锂业仍有9.12亿元在建工程,接近目前固定资产账面价值的一半。

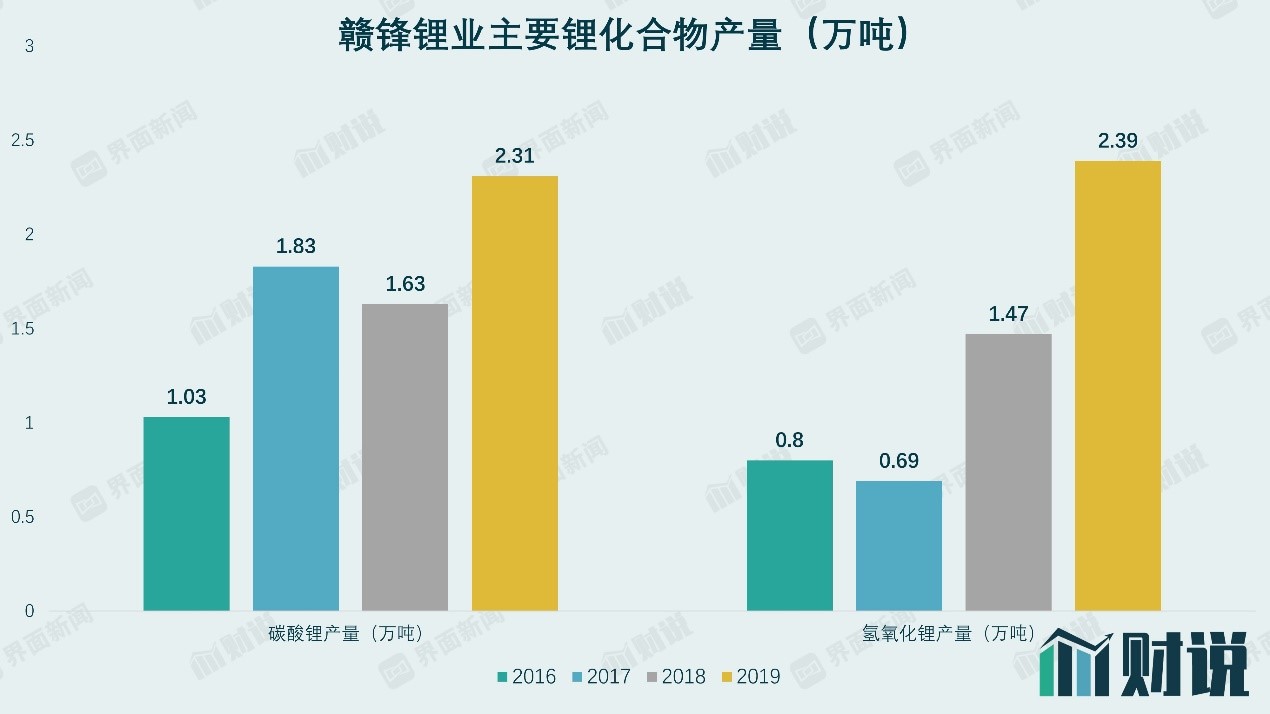

固定资产的增长带动产量增加。2016年起的4年间,赣锋锂业主要锂化合物产量大幅增长,其中碳酸锂产量增长超过一倍,氢氧化锂产量增长近两倍。

主营产品价格下跌引发毛利率、净利率双下滑,但赣锋锂业仍积极进行产能扩张,增收减利的现象已持续两年。

赣锋锂业持续扩产导致公司现金流长期净流出,企业失血严重。公司近五年经营和投资现金流合计净流出45.75亿元。面对如今行业寒冬,赣锋锂业在前期已消耗了太多“过冬粮”。

赣锋锂业也意识到行业不景气带来的风险,想从行业下游获取机会,但弄巧成拙。

赣锋锂业耗费近2.5亿的固态锂电池项目面临夭折。该项目未能如期完成第三期业绩考核指标,主要原因是赣锋锂业研发的第一代固态锂电池销售额未超过3亿元。在此之前的第二期业绩考核亦未达标,为中试生产线选址调整、建设进度整体延后等原因造成。赣锋锂业并未披露该项目后续如何发展,只是表示会关注事项的进展。

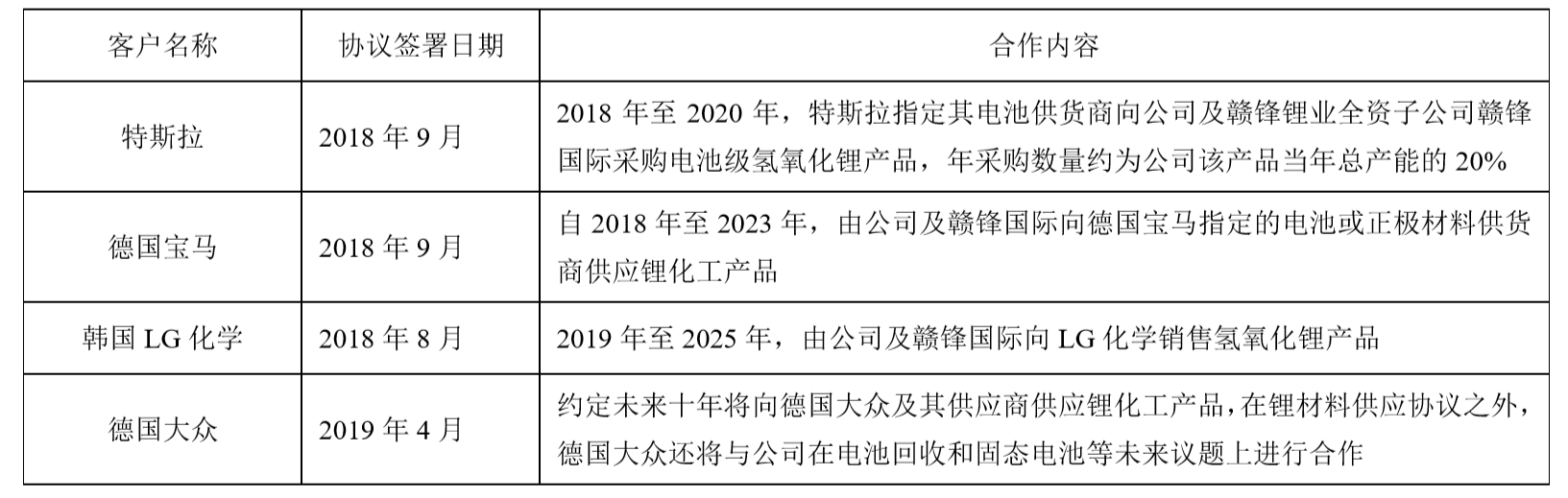

此外,赣锋锂业还选择通过和多家企业签订长单协议的方式,减弱价格波动对业绩的影响。

不过,长单协议签订只能一定程度上缓解商品价格波动带来的影响。在接连投资受挫后,赣锋锂业的高管及实际控制人家族成员似乎也不看好公司前景。2020年4月,公司四位股东拟合计减持公司股份,占其可减持部分的44.12%。

受疫情及锂商品价格持续下跌影响,赣锋锂业今年第一季度营收10.79亿元,同比下降18.88%;净利润774.61万元,同比下降96.94%。同时预计今年上半年净利润1.4亿至2亿,同比下滑32%至53%。

没有人知道,被这家公司忽视的那些“雷”,还能藏多久?

评论