文 | 蓝鲸教育 一晖

第三财季报发布后,新东方董事会主席俞敏洪、首席执行官周成刚不约而同地提到了一个关键词——“OMO”。“新东方通过自主开发的OMO系统,平稳地将线下课程转移到了线上的小班直播,大大降低了疫情对新东方业务的影响。”俞敏洪如是说。

但在另一边,原新东方在线COO潘欣在直播中谈及OMO时提到,“OMO概念,绝大多数机构都是用来应急的”。潘欣并非意指新东方,但也无意间揭露了一个现实问题。新东方在线已经成立了近15年,但业务比重仍然只有4.3%(2019财年新东方在线营收9.19亿元,新东方集团则为213亿元)。

如今面对疫情的冲击,以面授为主的新东方将OMO上升到战略高度。面对激烈的在线教育竞争,习惯于“后发制人”的新东方,能否实现弯道超车?

积极的业绩表现

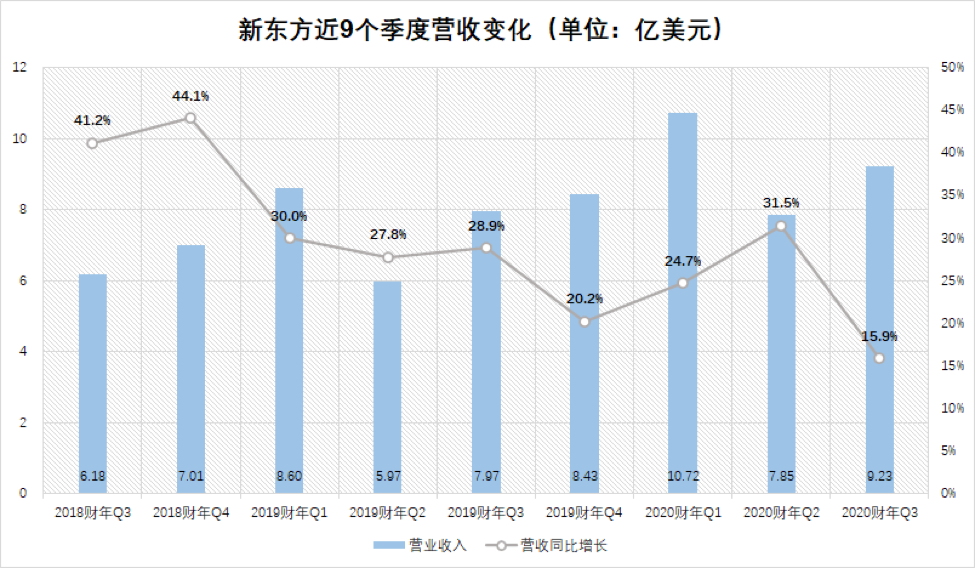

从业绩表现看,新东方在第三财季(注:新东方财年为6月1日至次年5月31日)虽然受到疫情影响,但业绩表现并不差。

第三财季,新东方净收入9.23亿(美元,下同),同比增长15.9%。俞敏洪透露,新东方K12中小学全科教育业务取得约24%的收入增长。其中,中学业务取得同比约23%的收入增长,小学业务则同比增长约26%。

就整体营收的增长速度而言,本季度已经是近两年来的新低。但一方面增长基数逐年增大,另一方面,本季度疫情的影响不可忽视。俞敏洪表示,从1月底开始,新东方就停止了全国所有学习中心的运营,2月的退班率及延期上课的人数高于正常水平,这对新东方第三季度的净收入增长产生了约8-10%的负面影响。考虑到上述两个因素,本季度能够保持15.9%的增速依然非常亮眼。

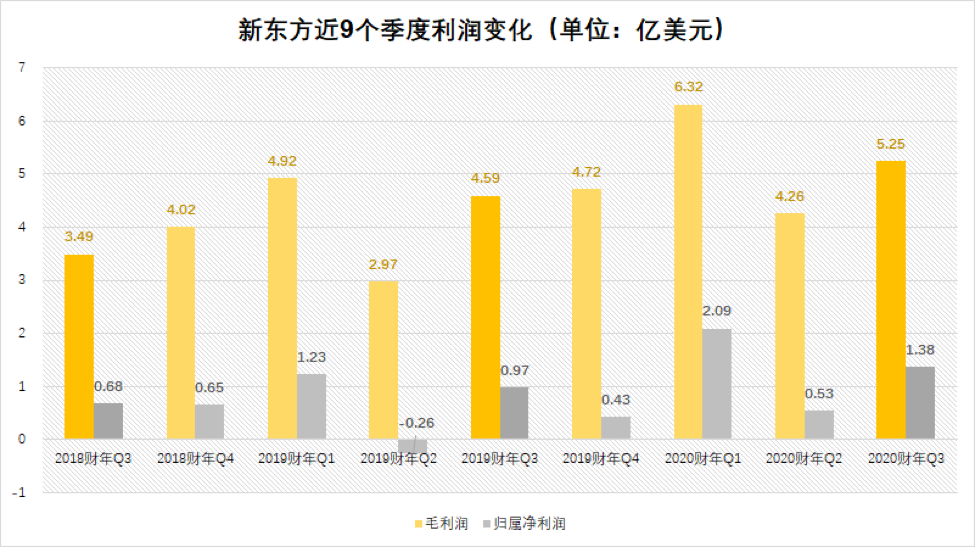

利润表现同样保持了持续增长。第三财季,运营利润约为1.17亿美元,同比增长22.4%;归属于新东方的净利润约为1.38亿美元,同比增长41.4%。增速虽不及前几个季度,但依然可圈可点。毕竟在特殊的市场环境,线下培训基本停滞的情况下,能够继续获得增长,说明新东方的OMO业务确实降低了疫情对其的冲击。

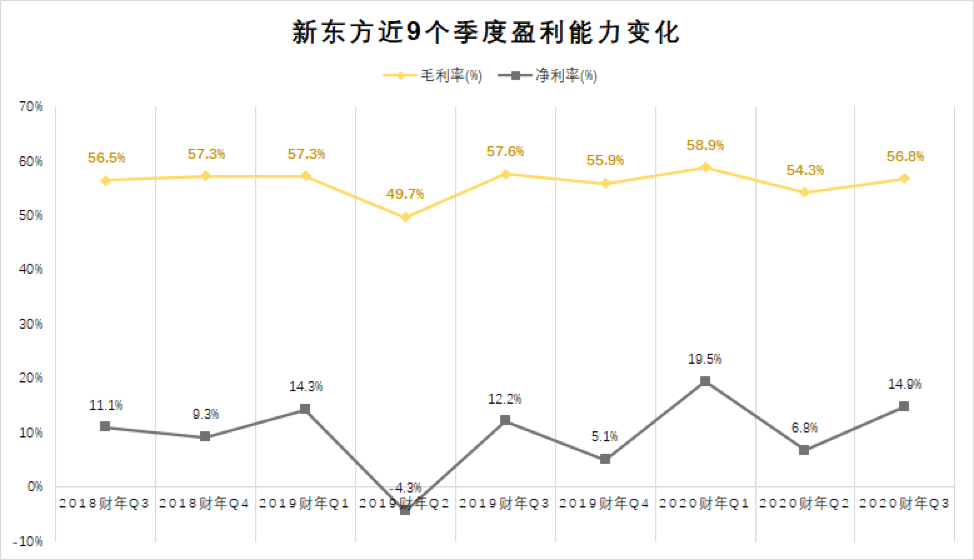

本财季,新东方的盈利能力也保持了稳定。毛利率56.8%,虽然同比减少了0.8个百分点,但维持在正常的水平,与往年相差不大。净利率14.9%,高于上财年同期水平,新东方在成本的控制上表现较为出色。

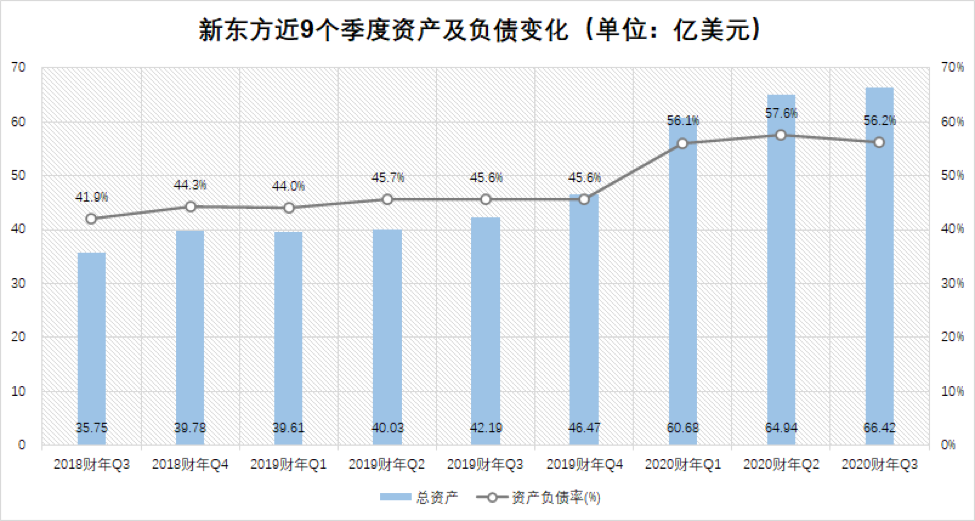

在负债水平上,截至2020年2月29日,新东方的资产负债率为56.2%,比上一财年同期增加10.6个百分点。在最近三个季度,新东方的负债率水平始终高于往年,这带来了一定的压力。不过,与行业内其他巨头相比,如好未来的54.33%;新东方并未高出太多,仍然在合理范围内。

整体来看,面对疫情的直接冲击、线下业务几乎停滞的窘境,新东方本财季依然能够在各项经营指标中保持平稳增长,这样的表现可以说是亮眼。

悲观的业绩预期

与这一季度积极的表现相对的,是对下一季度的悲观预期。

新东方预计,2020财年第四财季(3月1日至5月31日)的净收入总额将在7.74亿美元至8.062亿美元的区间,同比下降8%至4%。与此相比,另一家巨头好未来则估计第四财季的净收入总额将在8.754亿美元至8.956亿美元之间,同比增长30%至33%。新东方向左,好未来向右,一个季度间就差出了上亿美元。

新东方给出悲观的业绩预期,主要因素是仍然无法全面开展线下业务。第三财季,新东方尚且可以凭借未消耗的课程资源维持增长;但下一季度,线下成本高企、线上乏力的问题就集中表现了出来。

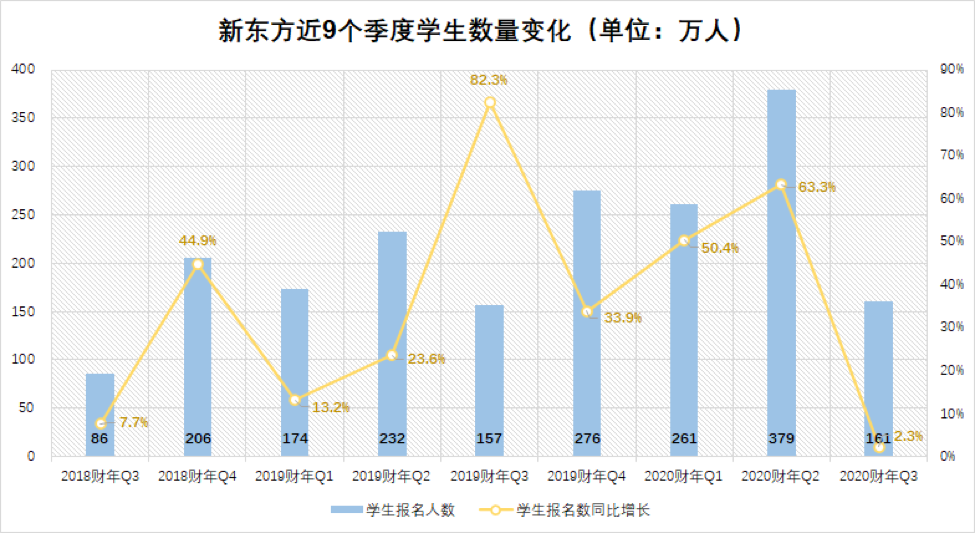

第三财季,新东方学生报名人数约为1606100,同比上升2.3%;环比却大幅减少了218万人,缩水了58%,这是近年来环比下降幅度最大的一次。

CFO杨志辉在电话会上预计,第四季度海外业务营收同比下降约45%。进入五月,第四财季已经过去两个月。截至目前,多数省市的非毕业年级仍然没有正式开学,线下培训也就无法顺利开展。这势必还将继续影响新东方的业绩。

开源受到影响,面授为主的模式下节流也面临挑战。

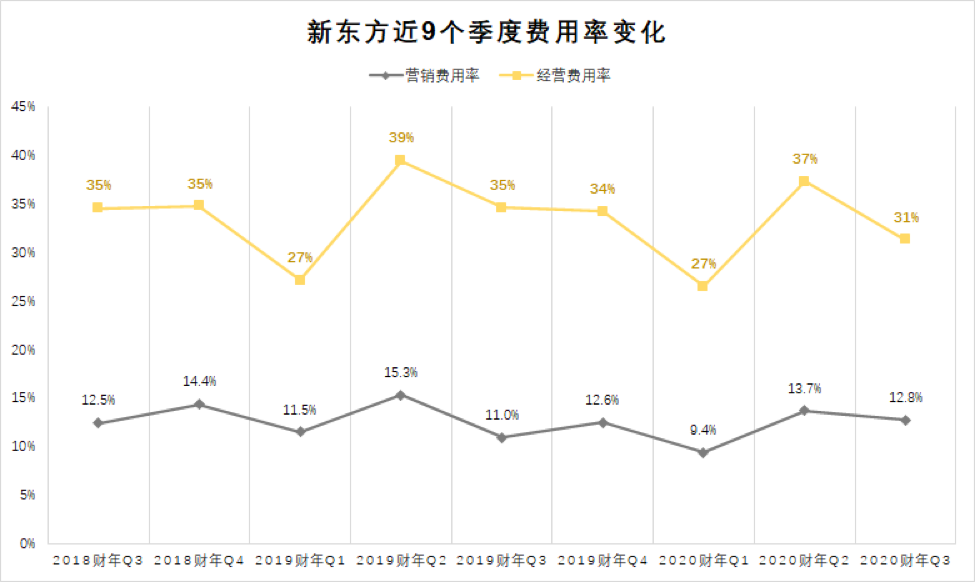

回顾新东方历年的成本费用率,经营费用和营销费用始终保持稳定。经营费用率基本在30%以上,营销费用率则为13%左右——明显降低成本对新东方来说并非易事。

与此同时,新东方考虑到疫情期间不少线下培训机构可能会被淘汰,因此加大了线下投入。

周成刚表示,“我们预计中国的教育板块将迎来一波市场整合浪潮,没有强大的资本支持或线上教育系统的小型机构,有可能无法在现时的艰难环境下维持下去。因此,这将为我们带来新的机遇。我们新的学习中心和强大的财务能力,将推动我们进一步占领市场份额和巩固市场地位。”

截至2020年2月29日,新东方的学校总数为99家,学习中心总数1416家。与上一财年同期相比净增252家( 2019财年同期学习中心总数为1164家),与上季度相比净增112家。

持续增加的线下机构所带来的成本压力,也让新东方在四季度乃至接下来一年整体的业绩承压。

押宝OMO,是否恨新东方在线“不争”

一场疫情,让新东方在下一季度的营收可能会出现同比和环比的“双降”,这绝非积极的信号。但实际上,新东方原本不必走到如此境地。新东方原本是最早做在线业务的一批机构,彼时行业还处于PC互联网时代,新东方在线却始终没有将其业务做到符合新东方行业地位的水准。

截至2019年11月30日的中期业绩显示,新东方在线总净营收5.68亿元,同比增长19%,净亏损较上年同期的3618.5万元扩大为8751.6万元。相比上一财年同期由盈转亏,连续两个季度亏损。

不仅是整体业绩,在经营层面新东方在线业务也面临困境。半年报显示,新东方在线的付费学生人次为52.6万,去年同期为62.1万。K12教育业务付费学生人次为75.5万,去年同期为29.2万;学前教育业务付费学生人次为3.6万,去年同期为19.1万——除了K12业务,其他均出现下滑。

在线业务无法有效承接新东方的线下,导致新东方在面临疫情时难以避免冲击。而面向未来,OMO战略的不确定性也在增加。疫情的冲击下,在线教育获得难得的发展机遇。但是教育市场的整体规模相对固定,线上扩张意味着线下的收缩。线下业务虽然会面临洗牌,但争夺市场的不只有线下机构,在线平台同样虎视眈眈。

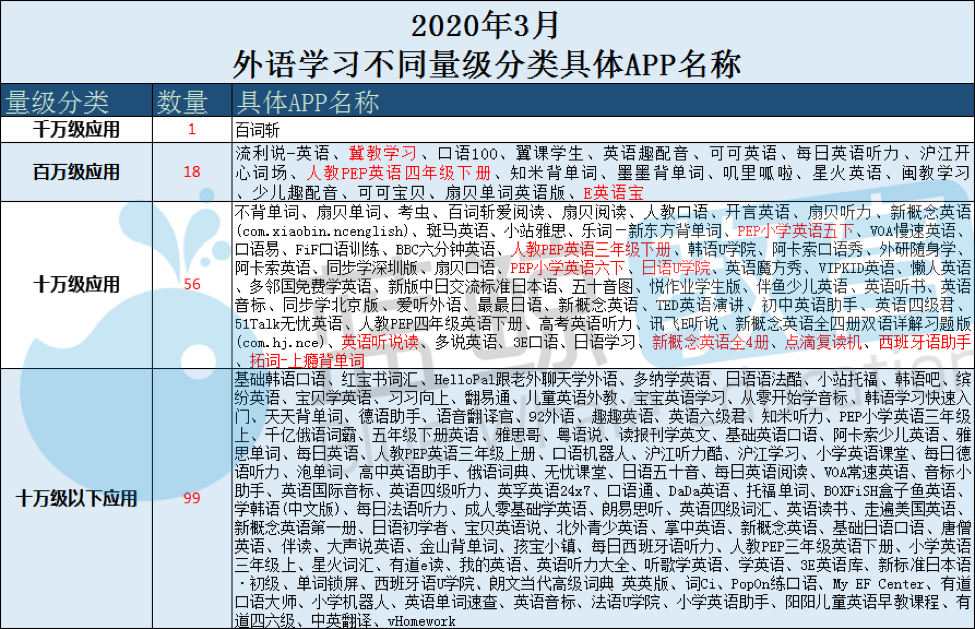

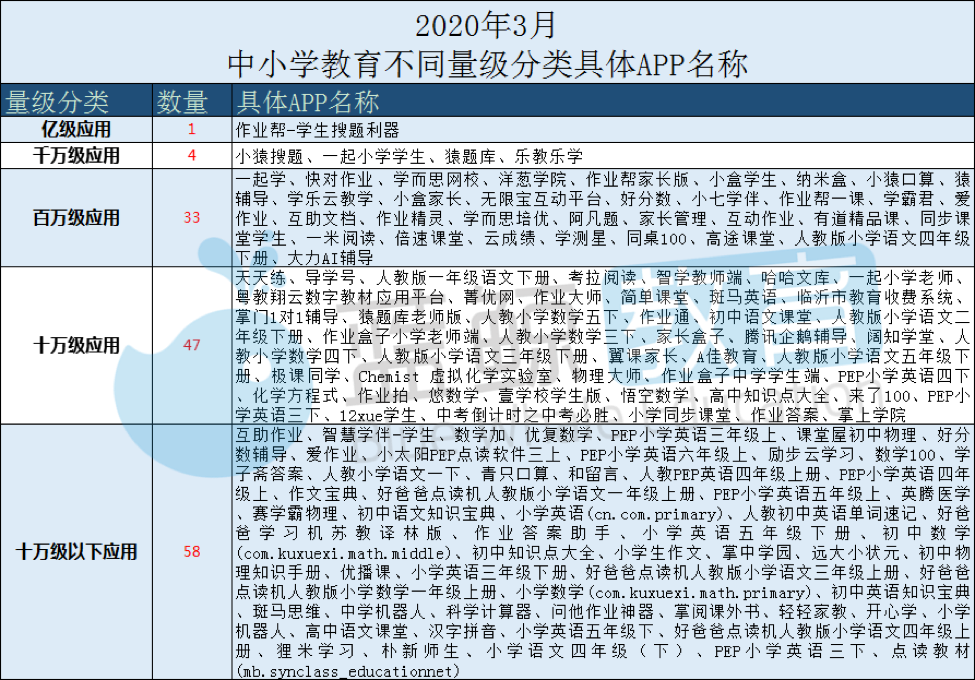

在这方面,新东方的竞争压力越来越大。蓝鲸教育智库综合的数据显示,2020年3月所有活跃的中小学教育APP中,作业帮的用户规模达到上亿级别;“小猿搜题”、“一起小学学生”、“猿题库”、“乐教乐学”的用户规模达到千万;而新东方旗下甚至没有APP跻身百万级。外语学习APP同样如此,百词斩用户量达到千万级;“流利说-英语”、“冀教学习”、“口语100”、“英语趣配音”等也达到百万级;然而新东方旗下仍没有APP达到百万级。

线下业务面临冲击,线上业务获客成本愈发走高。此前据媒体报道,2019年暑期,学而思网校、作业帮、猿辅导分别投入10亿元、4亿元和5亿元。高峰期一家公司一天广告投放达到1000万元以上。

去年10月,跟谁学创始人兼CEO陈向东在成蹊商学院第二届教育升级峰会开幕式上,分享了一个经典算法:一个K12大班课50元入口班,大概一个学生的获客成本是500-600元,行业平均转化率大概率在25%。这意味着一个正价课学生,获客成本大概率是2000-3000元。如此高的获客成本下,新东方在线的业绩还将承受更大的压力。

由于新东方在线没有达到预期的发展成效,如今面临疫情的冲击,最终让新东方变得被动。面向未来,在线上业务落后明显的情况下,新东方能否找回线上业务“失去的十年”,目前来看压力仍然很大。

评论