作者:钢铁阿牛

彼得·林奇在《Big Money Thinks Small(大利从小)》(也有译为大钱细思)中的序言,他谈论了在富达基金的弟子乔尔·提灵赫斯特(Joel Tillinghast)(以下简称“乔尔”)的投资心得。

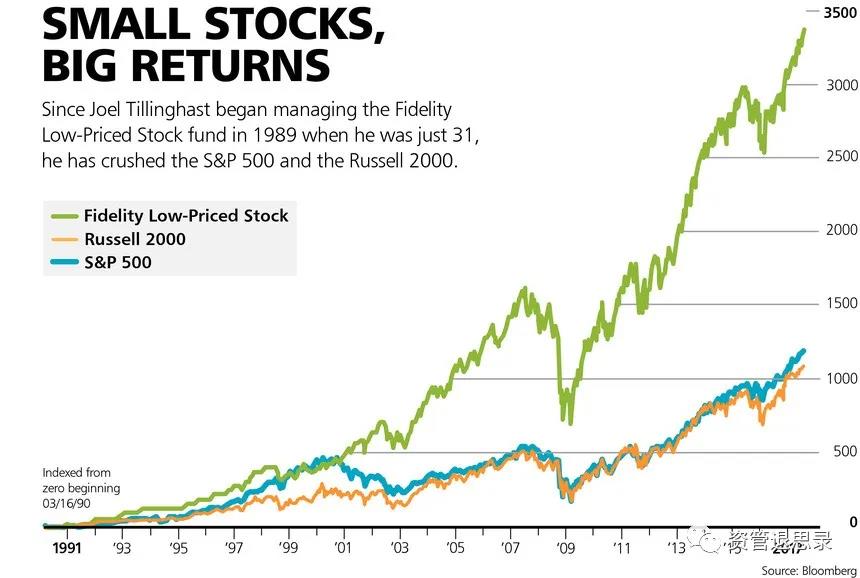

彼得·林奇鼎鼎大名,他曾管理的麦哲伦基金是富达基金的旗舰产品,而他所著的《战胜华尔街》等书也是投资经典,那么乔尔是何人呢?乔尔是由彼得·林奇面试进入富达基金,从1989年起管理富达低价股基金(Fidelity Low-Priced Stock Fund,代码FLPSX),成为了继林奇之后富达基金新的主动投资大神。

他管理的这只基金年报酬率,超越罗素2000指数和标准普尔500指数4个百分点。不要看不起这4个百分点,在FLPSX上投资1万美元,27年下来会涨到32万美元,但是投资于指数的话,只会涨到12万美元,足足是2.6倍收益的差距,确实可以称之为投资大神了。

00 乔尔的投资真经

乔尔认为大多数投资人在投资上,会面临两个问题,“接下来会发生什么事?”以及“它值多少?”。通常,投资者总是先预测未来可能发生的事,然后根据预测来指导自身的投资行为,这个有点类似于自上而下的投资行为。

即先判断宏观经济的趋势走向,进而转为判断整个投资策略,分析未来一段时间有机会的重点行业,再在细分行业中寻找优质企业。但是乔尔发现,这种自上而下的分析是很难的,一环套一环,其中一旦有一个环节判断出错,整个投资链条就出错了。而且这种投资方式,更聚焦于中短期,越是这样,就越容易出错。

所以乔尔把投资时间拉长,将自己的问题专注于“它值多少”。虽然这个问题也很难,需要去判断企业的价格和价值之间的偏离,但是回答这个问题,需要耐心和降低投资组合周转率,反而创造出更优秀的业绩。

乔尔在书中介绍避免投资灾难的5大原则。这些原则可看成是该避开,或是该做的事,端视你对半杯水的看法是半空或半满而定。

一、不要凭直觉冲动投资/投资应保持理性和耐心。

二、不要投资你不了解、超出能力圈之外的事物/投资你了解的标的。

三、不要投资恶人或庸才管理的公司/跟随有能力和诚实的经理人。

四、不要投资一时流行或变化快速、大宗商品化业务,以及负债累累的公司/投资有利基、资产负债表稳健,又有适应力的公司。

五、不要投资编织灿烂愿景的当红股票/投资低价股。

01 心灵诡计

在本书第一部分,乔尔探讨容易冲动的蜥蜴脑,造成预测决策偏误。若是无法区分投资、投机和赌博之间的差别,投资人也未能从错误中学习,偏误会造成无可挽回的结果。人们经三思而行后才会发现,他们对某些题材有更深入的了解、对某些主题认识不多,而且还有一些问题是无人能解。

就如何看待投资这个问题,乔尔引用了卡尼曼在《思考,快与慢》中的思考系统分类。系统一代表快速思考,也就是俗称的“蜥蜴脑”;系统二是经过深思熟虑的缓慢思考。其实这个和霍华德·马克思在《投资最重要的事》中所提出的“第二层思维”也有异曲同工之妙。

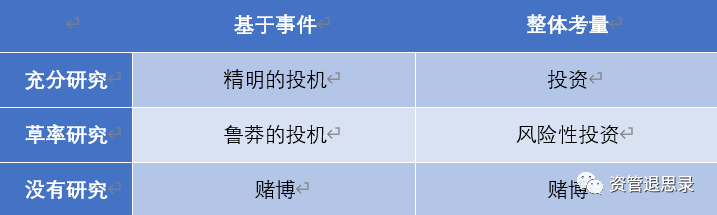

而对于投资、投机和赌博之间的区别,他认为投资是针对整体考量且做足充分研究,并用了个组合表格来进行说明。

所以投资者可以问自己如下几个问题,来判断自己是在做投资而不是赌博:

1、 是否一直把企业获利当做整体考量因素?

2、 是否已做了足够的调查,对结论感到相当安心?

3、 公司的业务是否会继续维持稳健,让人相信资本安全无忧?

4、 预期适当报酬是否合理?

02 投资盲点

第二部分探讨了投资盲点,有可能是有关投资建议、海外股票,或者特定产业动态的小细节,也有可能是跨文化的误解,或是经济统计与特定股票的关联等大问题。仔细查看自身的强项和极限,便会了解可以将资本托付给哪些投资机构。

针对投资中出现的盲点,乔尔的补救办法之一,就是扩大视野。他会先考虑大范围,再去审视小的地方;放大至理论,再缩小至细节。这么一来,不仅能了解事实,也能够了解人,或者知道事情如何完成。

最佳的投资风险,是那些你能察觉到、分析、并提升有利概率的风险。从小型、较简单、较稳定的公司着手比较容易。除非你有时间研究细节,不然“复杂”就是你的敌人。分散投资能保障你对抗未能察觉和无法分析的风险。两全其美的方法,是分散布局于赢面较高的股票。任何会妨碍你采用长期观点的事物都该避开,像是金融杠杆。

在这部分中,乔尔举例了自己曾经研究过的生物技术股Dendreon、美国国际集团AIG、英国自来水公司以及中国的嘉汉林业的一些经验和教训。

03 管理阶层

第三部分是关于评估管理阶层的正直和能力。能干的经理人,专注在可为客户带来独特价值的业务,并把资本配置在能获得最大报酬的领域。犯罪的人会留下线索,大部分都能从企业账目发现蛛丝马迹。

管理团队为公司开发出独一无二的特质和能力,是判定管理阶段有没有成才的依据之一。最佳的经理人对产品投注热情,他们把自己会买而且别处买不到的商品带给消费者。

大型公司虽然可以横扫产品类别,但大多数公司只要把重心放在利基市场,并好好经营,也能有卓越的表现。持续推出一流产品,或是把成本压到最低,绝非易事。但只要经理人志在推出优秀产品,重视品质的公司赢面较大。在这点上,国内的朱雀基金一直也是很重视企业家的作用,并且选出了很多优秀的公司。

乔尔举例了美国烟草产业的竞争,麦道夫的庞氏骗局以及安然的财务造假案例,特别提到了要注意的公司可疑行为:

1、公司有说谎行为;

2、聘用微型会计事务所;

3、董事会内部人控制;

4、大量兼并收购;

5、类金融集团,关联公司相互借款;

6、在开曼等阳光天堂注册。

倒不是说有大量并购的公司就一定有问题,但是投资者必须打起十分精神来,比如当年安然就是通过繁多的子公司伪造利润。

04 长青企业

第四部分乔尔研究为什么有些产业能更持久经营,更经得起外在环境挑战。因为就算能力强的经理人,在棘手的企业中也会遇上业务难关。生产专利产品、竞争对手少、采取渐进式的变革,以及低负债,都能延长企业寿命。

2000年前后国内曾经火过一阵詹姆斯·柯林斯的《基业长青》,但即便是管理学大师,书中精挑细选的18家企业,20多年后来看,有8家确认基业长青,有2家不确定,有8家确认并没有基业长青,可见企业的长期经营颇为不易。

乔尔分析比较了近半个世纪以来的32家产业代表公司,发现消费类公司更为稳定,而科技类公司基本上不可持续的。而从福布斯的富人榜来看,只有科技的创始人和风投人登上过榜单,鲜有在二级市场的科技股投资人发大财的。如当年的施乐(Xerox)在上个世纪六七十年代是科技股明星选手,但现在已经处于过时状态了。

对投资人来说,最理想的公司,是有获利又持续成长。这么一来,便能确保长期经营。金融杠杆不会毁灭公司,但会让公司变得脆弱。挑选奉行契合原则的公司:让借款与安全资产契合,以及使长期资产与长期负债契合。不要重压容易受到商品周期性、过时,或者顾客偏好转变影响的公司。如果麻烦可以预见,选择还款日超久,合约限制少,以及债权人友善的无担保负债。现金缓衡和未使用的信贷额度,也可以帮助公司度过难关。

05 真正价值

第五部分乔尔讨论了基于收益、成长性、企业寿命和确定性的资产价值。为了估算折现率,需要检视股票的历史报酬率。为确保以争取的现金流量折算现值,必须查看获利品质。即使我们确定一档股票已遭到低估,它通常还会被低估得更多。

乔尔践行价值投资的步骤分为四步,

第一是排除不能把财报盈余转为已实现报酬的股票;

第二,盈余应该是平均值的概念,以过去某段状况相似期间的盈余,来推估未来的结果。

第三,检查是否能预见公司未来几年的成长率,以证明可能估值是合理的;

第四,把平均盈余殖利率(PE的倒数)相似的股票分门别类,再剔除无法忍受风险的股票。

简而言之,核心还是要聚焦在高品质、高成长以及长期展望确定性高的低PE股票。

从实际操作中,做决定前可以这样问问自己:

1、股票是否有高盈余殖利率,也就是低PE?

2、公司有没有做出与众不同的事,能利用成长机会赚取丰厚获利?公司是否有护城河?

3、公司是否能够永续经营,或是容易受到竞争、一时流行、过时或庞大负债威胁?

4、公司的财务稳定性和预测性能否持续到未来,或是面临景气循环、波动性,以及不确定性考虑?

检查以上4点,不保证坏事不会发生,但是能提高成功机会。

最后乔尔讨论了代表主动选股派的巴菲特和被动指数派的约翰·博格的投资异同,最终得出结论,透过5大步骤寻找安全边际,可以减少后悔:

1、动机明确,别让情绪引导金融决策;

2、承认有些事情无法了解,必须聚焦在最娴熟的事物;

3、选择诚实可靠、为公司创造独特性和价值的管理团队;

4、挑选不会受到时代演进、大宗商品化或庞大负债摧毁的公司;

5、最重要的,永远找寻价值大幅超越价格的投资。

来源:资管退思录

评论