【IPO重启是凶是吉,这里有不一样的解读。】

沪深指数在上周最后3交易日狂涨过8%,正当上证指数快要突破3600关,上周五(6日)下午5时证监会忽然泼出一大盆冷水── 新股发行(IPO)重启。消息公布后,人心惶惶,大家害怕新股抽干资金将令暴跌,新加坡A50指数期货就应声急挫2%,随后倒升1%,截至上周六凌晨1时30分则再微跌0.76%。

IPO重启是凶是吉,让我们看看历史。过往A股曾经9次暂停IPO,此前8次IPO重启后大盘5次下跌,3次上涨。2000年后的4次重启,1个月内沪指均轻微上升(升0.2%至9.8%,平均4.9%),但3个月内均见下跌(跌2%至12.2%,平均6.7%)。由历史看来不容乐观。

过往IPO重启导致大跌的一个重要原因就是新股发行抽走了大量市场资金,为此证监会推出了举措防止打新冻资至抽干股市。证监会公布的5项完善新股发行制度的细则,头3项最受注目,包括:一、针对巨额“打新”资金,取消新股认购预先缴款制度,改为确定配售数量后再进行缴款;二、调整发行监管方式,把审慎监管条件改为讯息披露要求;三、公开发行2000万股以下的小型股(不涉售旧股),取消询价环节,由发行人、主要承销商协商定价,降低中小企业发行成本。

由此可看,这一次IPO重启对流动性的冲击影响较过往几次将有重大缓解,还有就是“审慎监管条件改为讯息披露要求”,这意味着IPO重启是在为注册制的推出做铺垫。

笔者在《股灾拯救了中国超级牛市》一文中指出:“目前IPO注册制还没实施,股市融资基本上还是被国企央企吃独食,绝大部分私企还在焦急地等待着。因此IPO注册制才是A股超级牛市的主角,主角没出场,却讲牛市已经终结是可笑的,这只是牛市的前场。”股市要在IPO注册制实施之后才能发挥出帮助中国经济去杠杆的威力,现在就像一个派对,不管多热闹,也只是暖场阶段,真正主角-IPO注册制还没出场。因此此时证监会决定重启IPO意味着高层已经达成了高度共识,救市基本已成功,超级牛市可以承担起国家总体去杠杆的重任。

大家请注意十八届五中全会关于“十三五”规划的《建议》中明确提出要提高直接融资比重,降低杠杆率,这在我们党的文件中也是首次。

这意味着我在《股灾拯救了中国超级牛市》中的研判完全落实:“过去十几年房地产为什么火?因为过去的融资活动主要是被银行信贷垄断的间接融资,而银行放贷是需要抵押品的,房地产就是银行最主要的抵押品。银监会的数据表明2013年底中国最大的几个商业银行的房地产贷款及以房地产为抵押品的贷款在贷款总额中的占比为38%。而如今银行信贷规模已到了触发严重金融危机的边缘,直接融资无法承担主要的融资活动,因此就必须把以股市为主要代表的直接融资渠道做起来。超级去杠杆化一般是十年左右,中国应该是2013底进入超级去杠杆化,将在2022年左右完成这一进程。股市要做的就是从房地产和银行那里接过融资增量的任务。超级牛市从去年8月开始,到2022年左右结束,保守估计有六年左右,与顶无关,与底无关,与超级去杠杆化时间有关。 房地产做融资抵押物支撑中国向前快跑了10几年 ,现在跑不动了,下一个融资抵押物红旗手就是包括股票在内的债务证券化和资产证券化的证券。还有别的出路吗?没有。包括股市在内的直接融资管道是中国超级去杠杆化突围的最终途径,这就是中国金融陷入重围下的突围逻辑,不管付出多大的牺牲也要把超级牛市这面红旗插上突围之路上的高地 。这和八年抗战一样, 无数次血流成河,不是累计成失败,而是终极决战的胜利。否则,走投无路的通过银行信贷解决债务融资的问题,中国经济就会困坐围城,爆发金融危机便不可避免。”

IPO重启是中央向超级牛市,向直接融资主导的去杠杆化发起的总攻冲锋号。意味着超级牛市将进入中场。

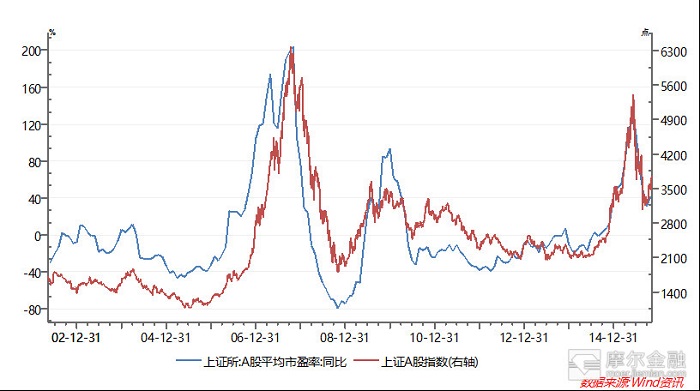

让我们再来看看历史数据,见下图:

数据来源:WIND资讯

市盈率同比增速和A股大盘极度正相关,意味着市盈率增速过快,A股就极有可能发生牛熊转换的崩盘。A股牛短熊长很大一个原因就是市盈率同比增速在牛市阶段增速太快。这是由于新股发行渠道不畅和市场定价机制扭曲造成的:

其一,过去审核制导致上市企业过度包装。企业为顺利通过发审会,财务数据大量作假,对拟上市资产进行过度包装,导致估值高估严重。

其二,导致超额募资频仍。审核制下一级市场普遍的情况是“承难销易”,新股出来认购倍率极高。这种新股定价机制是极度扭曲的,造成新股定价畸高。

其三,风险计价严重缺失。由于证监会在证券发行中成为上市新股的“隐性担保者”,投资者往往低估投资风险,在新股供应不足的情况下,新股更容易高价圈钱。

第四,滋生金融腐败。上市审批环节成为金融腐败的重灾区,导致新股发行成为利益输送的管道,导致国家利益和普通投资者利益被严重收割。

新股发行沦为金融腐败中既得利益的套利工具,市盈率同比增速过快,导致中国A股牛短熊长,投机倒把可以鸡犬升天,价值投资却几无容身之地。新股发行如此更年性的结构性供求失衡之下,A股只能有霸王硬上弓的徐翔,又怎会有“牛市若是长久时,又岂在朝朝暮暮”的巴菲特?!

此次IPO重启,意味着证监会已经做好了壮士断腕的注册制上市改革的准备,准备好了把新股发行渠道和定价机制交给市场,而不是不受制约的权力。如果你想要的只是霸王硬上弓在A股快进快出的套利,那么IPO重启可以说是对你的一记闷棍,如果你是想在A股做一个长期投资者而不是投机者,那么没有比为注册制做铺垫的IPO重启更值得期待的曙光了。超级牛市王者回归了,需要那些金融腐败中套现的既得利益者来祭旗,徐翔只是个开始。

评论