记者 |

石油市场的游戏还在继续,但很多美国油气公司等不到下一场了,尤其是曾依靠大幅举债而扩产的页岩油气公司,债务危机正在加深。

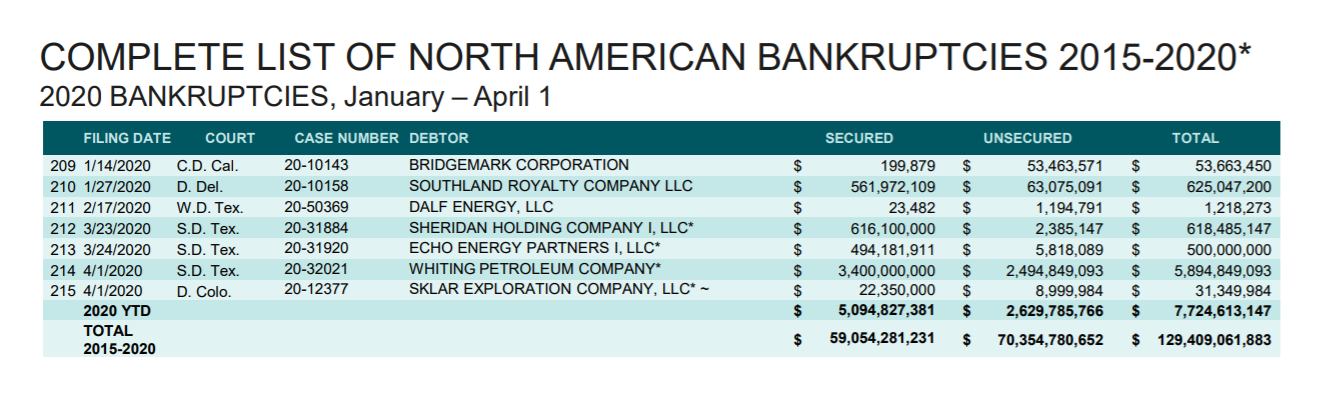

今年4月,美国页岩油气行业上市公司Whiting Petroleum申请破产,成为石油大战中第一个倒下的石油巨人。不久后,海上钻井公司戴蒙德钻探也申请破产保护。

能源咨询机构Rystad Energy警告称,到2021年底,数百家美国石油勘探和生产公司可能申请破产。

根据Rystad Energy的数据模拟,如果石油价格保持在20美元/桶,2021年底,美国将有533家石油勘探和生产公司申请破产;油价低至10美元/桶时,将有超过1100家公司破产。

休斯敦律师事务所Haynes and Boone数据显示,今年1月至4月1日,北美地区已有七家油气生产商申请破产。

2015年以来,北美地区破产的油气生产商总计达到215家,涉及的债务总规模达到1290亿美元。其中位于加拿大的油气生产公司有18家,美国得克萨斯州数量高达98家。

油服行业情况也并不乐观。

今年以来,截至3月31日,北美地区已有八家油服企业破产,累计债务总规模达到108.97亿美元。

2015年以来,北美地区破产油服企业达204家,债务总规模达到769.24亿美元。其中,加拿大的公司数量为8家,美国得克萨斯州的数量为108家。

Haynes and Boone能源业务联席主管Buddy Clark表示,为了处理潜在的石油公司破产问题,该公司甚至需要从公司其他领域抽调律师来解决行业问题。

Clark预计,2020年将有100家美国石油公司破产。

同样受低油价冲击,为什么美国有大量的油气公司进入破产,其他地区则相对较少?

实际上,在新冠疫情袭击全球市场以前,北美地区的页岩油气公司已饱受质疑。

上游油气资源开发属于高风险、高收益行业,前期需要巨大的投入,让该行业往往由油气巨头掌控。但美国的页岩油气革命,让更多中小企业进入到行业竞争当中来。

因为页岩油开发往往只能一次采收,难以持久生产,为了提高原油产量,美国页岩油生产商只能通过贷款融资,持续投入活跃钻井数,这大大增加了企业的负债率。

CNN指出,美国在能源领域的霸主地位,主要依靠宽松的货币政策实现,几乎没有任何限制的借贷,让页岩油公司产量大幅增长,却无视了市场上真正的需求如何。

在这种背景下,美国拥有了全球数量最多的页岩油气生产公司,也让美国成为了全球最大油气生产国。

相较于北美地区中小公司大量涌入页岩油气开发,中国和欧洲加入的公司要少很多。

中国也是页岩油气资源大国,主力开发区域集中在四川、重庆等地,但主要是中石油、中石化等国营石油巨头在进行开发。

2012年,中国政府首次允许四大国营石油集团外的企业进入页岩油气上游勘探领域,但由于资源禀赋不佳、开采难度大、成本高等原因,当初中标页岩气区块的公司纷纷退出。

欧洲的页岩气资源也较丰富,但出于对水力压裂技术引发地震和污染地下水的担忧,英国、法国、德国都已禁止使用水力压裂法开采页岩气,荷兰则计划在2022年中之前停止其国在北海的所有天然气开采活动。

波兰曾是欧洲最有页岩气发展前景的国家,但由于复杂的地质情况、模糊的监管政策以及环保因素等,行业发展陷入停滞。

目前发生的石油危机,也让美国整个页岩油气行业失去了吸引力,美国页岩油公司无法再获得廉价的贷款了。

“如今,美国的页岩石油公司们正在承受过度举债的恶果。”CNN评论道。

惠誉国际评级警告称,2020年能源领域将有430亿美元的高收益债券和杠杆贷款违约,这几乎是过去12年内行业平均水平的12倍。

《华尔街日报》在去年底的一篇报道中指出,由于许多页岩油井的产量低于预期,越来越多原本支持页岩油气的行业金融机构,开始质疑这一行业的发展前景,并收紧了页岩油气公司的循环信贷额度,这恰好是小型企业的重要生命线。

《华尔街日报》指出,由于近年来天然气价格持续低迷,许多油气生产公司没有如期实现油井增产和盈利的承诺,有投资者对页岩油气生产商的生存能力失去了信心。

惠誉国际信用评级有限公司高级主管John Kempf 在接受CNN采访时表示,在新冠疫情之前,这些石油公司已经麻烦缠身。2015年以来,这些公司的资产负债表从未恢复到之前的正常水平,当新一轮冲击来临时,它们也没有准备好应对策略。

自2015年以来,休斯敦律师事务所Haynes and Boone一直在记录北美地区油气生产商破产的情况。

2015年-2016年为石油价格低迷时期,一度跌破30美元/桶,2016年全年均价在45美元/桶左右。当时,美国共计有114家油气生产商破产,此后破产数量大幅下降。2017年仅有24家油气生产商破产,2018年则有28家。

2018年年底,国际油价再度暴跌。WTI原油期货价格从当年10月的70美元/桶上方,跌至12月底的约45美元/桶,此后一直较低位震荡。2019年,美国破产油气生产商数量达到42家。

2015年-2016年期间,沙特曾发动石油价格战,试图用极低的价格将页岩油生产商赶出市场。这对美国的页岩油行业造成巨大冲击,但也促使美国页岩油气生产商将成本削减了50%,并重新吸引了投资者目光。

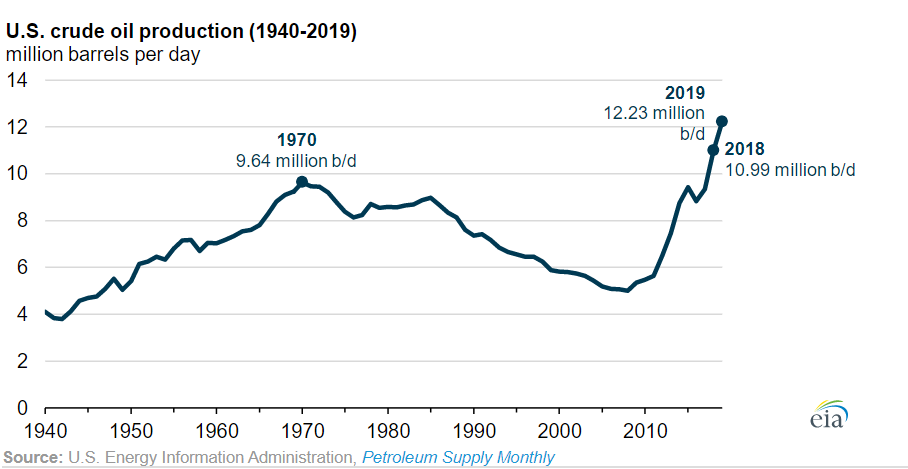

之后,沙特开启新一轮的原油减产,美国原油产量则在近三年内大幅增长。2019年,美国的原油产量达1230万桶/日,较2008年的500万桶/日增长超过一倍。

美国莱斯大学贝克公共政策研究所能源研究院Michelle Foss对《华尔街日报》表示,在页岩油气行业繁荣了十几年后,投资者开始关注这些页岩资产的真正价值,但他们很难搞清楚这些资产到底有多少实际价值。

盈利能力,成为一个关键的指标。但相比于常规油气,页岩油气的开发成本通常较高。

达拉斯联邦储备银行对161家美国能源公司进行调查,其中107家是石油勘探和生产公司,54家是油服公司。

调查结果显示,上述公司的油井运营成本普遍高于23美元/桶。二叠纪盆地的油井运营成本约26美元/桶,页岩油井的运营成本则达30美元/桶。

二叠纪盆地是美国最大的页岩油田,横跨得克萨斯州和新墨西哥州,该地区一直是美国采油成本最低的区域之一。

如果要开发新的油井,只有WTI原油价格高于46美元/桶,该地区的油井才能实现盈利;新页岩油井想盈利,则需要WTI原油价格高于51美元/桶。

目前的油价,远低于它们所需要的标准。截至北京时间5月6日收盘,6月交货的WTI原油期货价格上涨20.45%,报收24.56美元/桶;7月交货的布伦特原油期货价格上涨13.86%,报收30.97美元/桶。

达拉斯联邦储备银行的调查结果显示,如果油价保持在40美元/桶的水平,24%的受调查石油公司能坚持一到两年,15%的公司将撑不过一年。

债券评级机构穆迪预计,2020年美国WTI原油价格将保持在30美元/桶;2021年油价将回升至40美元/桶的水平。

对于美国页岩石油公司来说,这样的油价水平仍太低,盈利将变得十分困难。

Rystad Energy指出,目前美国只有16家页岩油气生产商,能够实现新井成本低于35美元/桶。在这些企业中,雪佛龙、德文能源和EOG resources都在考虑削减支出。

路透社报道称,美国最大油气生产商埃克森美孚能够在油价为26.9美元/桶的情况下,在新墨西哥地区油田实现盈利,该地区约占埃克森美孚二叠纪盆地资产的四分之一。但埃克森美孚4月初宣布,暂缓二叠纪盆地的开发工作。

此外,西方石油公司和私有化的CrownQuest Operating公司的开采成本也低于30美元/桶。但仅支付开采成本,公司将无法派发股息和支付日常的运营成本。

(界面新闻高级记者侯瑞宁对此文亦有贡献)

评论