记者 |

编辑 | 陈菲遐

新希望旗下新乳业(002946.SZ)的并购版图再下一城。

和以往稍有不同的是,这次新乳业选择的并购标的——寰美乳业规模和盈利质量,都较以前收购的区域性乳制品企业强得多。当然,并购对价也就提高了一个量级。这次并购案是新乳业并购历史上的最大一笔。

不过,这并不是一笔划算的买卖。刚上市不久的新乳业,已经面临资金压力。

拆解并购步骤

这次并购交易具体分两步进行。首先,新乳业将通过支付现金的方式购买寰美乳业60%股权,该部分对价 10.3亿元。然后再通过公开发行A股可转换公司债券募集7.1亿资金后,以支付现金的方式购买标的公司40%股权。该部分对价6.8亿元,剩余的募集资金将用来补充新乳业流动性。

本次收购寰美乳业100%股权的交易估值在合理范围。寰美乳业支付对价总计为17.1亿元。2019年前11月的净利润为1.1亿元,对应市盈率估值不足16倍,低于新乳业当前动态市盈率估值47.6倍。寰美乳业并表后,有望大幅增厚新乳业业绩。合并后,新乳业营业收入将提升26%,归母净利润将提升40%。寰美乳业加入可以帮助新乳业消化当前较高估值。

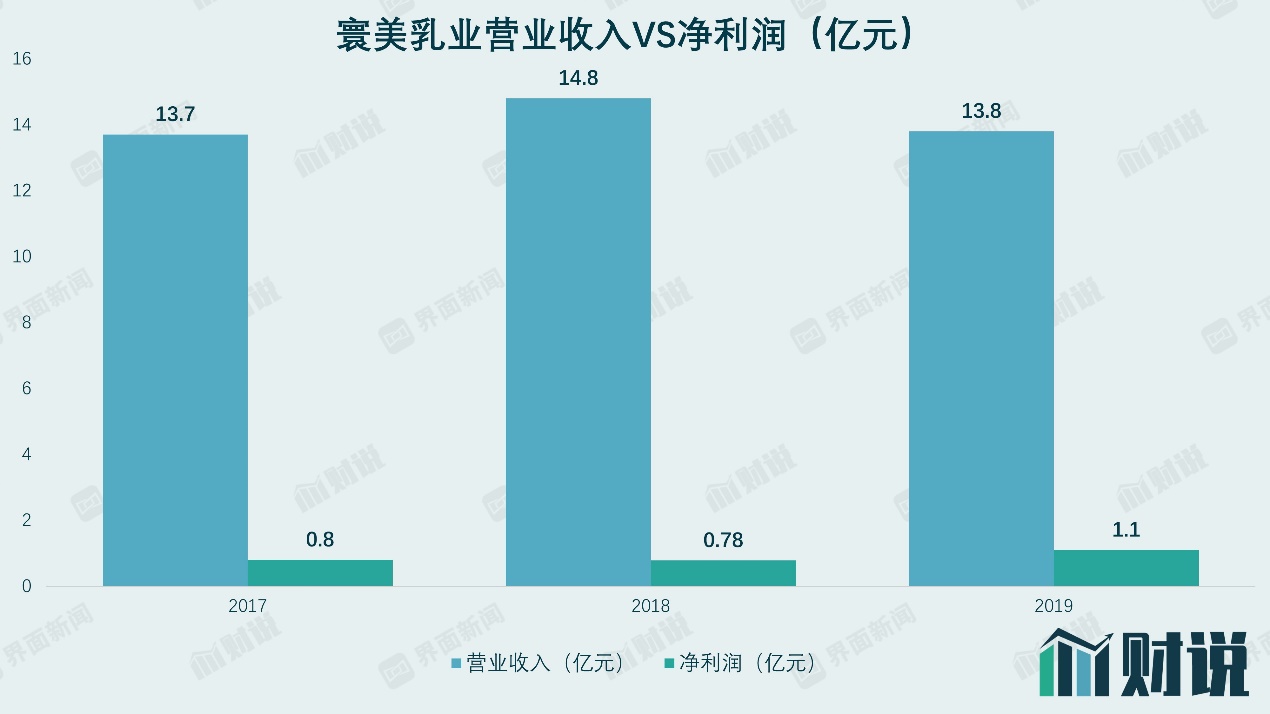

2017、2018和2019年1-11月,寰美乳业营业收入分别为13.7亿元、14.8亿元和13.8亿万元,三年复合增长率为7.57%。净利润分别为8000万元、7800万元和1.1亿元。三年复合增长率为11.2%。

寰美乳业业务经营区域主要位于宁夏、陕西、甘肃等地,产品在宁夏取得较好市场口碑和较高市场占有率。本次交易完成后,新乳业业务覆盖区域将拓展至西北地区。

而且,寰美乳业处于中国优质奶源带——宁夏地区,覆盖上下游全产业链。 旗下拥有多家牧场,奶牛总数达到8000多头。对主打“鲜战略”的新乳业来说,低温奶供应受到运输半径限制,所以牧场成了新乳业扩大产能的限制因素。在更多区域收购更多牧场,有助于新乳业拓展市场空间,扩大营收规模。

并购B面

虽然,寰美乳业的资产质量不错,但连续并购已经让新乳业不堪重负。

年报数据显示,新乳业去年实现营收56.75亿元,同比增长14%;净利润2.44亿元,同比上涨0.34%。自2018年以来,新乳业净利润增速仅保持个位数增长。

新乳业进入乳制品行业并不算早。在头部企业已经出现、竞争日益激烈的情况下,2006年新希望豪气地在全国收购区域性乳制品企业,成功进入乳制品市场。也因此,说新乳业是并购而来的并不为过。

新乳业主营业务是由37家参控股子公司承担,上市公司主体只负责管理职能。旗下子公司可以分为两类,一类是乳制品生产及销售公司,均通过并购得来;第二类是自有牧场,主要由新乳业投资设立。在37家子公司中,2018年上半年利润低于100万元的有21家,亏损的有13家。

自有牧场是新乳业的亏损重灾区。根据招股书,新乳业拥有15个自有牧场,除了在云南的牧场外,其余均为亏损。其中,四川新希望奶农养殖有限公司亏损最多。近年来原奶价格持续在低位运行,新乳业旗下牧场实现扭亏并不容易。

新乳业旗下乳制品生产和销售子公司共有17家,经营地点分布在四川、云南、河北、浙江、湖南和山东等地。其中,两家公司几乎贡献了新乳业的大部分利润,而剩下的数十家子公司均处于亏损或微利的状态。

贡献净利最多的是四川新希望乳业有限公司(下称四川乳业),新乳业持股96%。2019年四川乳业实现净利润1.05亿,同比增长3%,占新乳业净利润的43%。另一家是昆明雪兰牛奶有限公司(下称昆明雪兰),由新乳业全资控股。2018年和2019年分别贡献净利润6563万元和6515万元。可以看到,昆明雪兰净利润已经出现了微降。

面对增长乏力,新乳业又寄希望于老方法,通过收购更多区域品牌来提振业绩。此次收购寰美乳业也是该策略的延续。

但是,对于已经出现并购后遗症的新乳业来说,这样做无异于饮鸩止渴。

新乳业今年一季度负债率已经达到66.2%,此外新乳业短期偿债风险已经非常大。截止一季度,新乳业短期借款和一年内应偿还长期借款已经达到18.1亿元。另外,还有9.5亿元的其他应付款和应付账款也需要在一年内偿还。

流动比率、速动比率等衡量短期偿债风险的指标也透露出新乳业有较大偿债风险。截至一季报,新乳业流动比率、速动比率分别为0.49和0.34,理论上流动比率在1.5以上属于比较健康的状态,速动比率则需在1以上。

新乳业目前账面现金及现金等价物余额仅为4.0亿元,偿付短期负债尚有较大压力。本次并购新乳业需先期支付的10.3亿元自筹资金也很有可能采用银行贷款的方式筹集。再加上可转债募集的6.8亿元。届时新乳业资产负债率恐怕会超过70%。这样激进的扩张战略,不免让新乳业落下“借钱买利润”的嫌疑。

另一个问题涉及产品定位。寰美乳业产品主要包括常温奶和低温奶两大类。2019年,常温奶贡献营业收入11.9亿元,占比92%。而新乳业目前发展的重点方向是毛利率较高的低温奶。寰美乳业的综合毛利率只有25%左右,新乳业的毛利率为33%。寰美乳业并表后,常温奶销量占比扩大后,新乳业的综合毛利率将会被拉低。

本次并购完成后,新乳业和寰美乳业预计将会在产品方面进行整合。整合效果如何还有待时间检验。

评论