记者 |

一路以并购整合壮大的新乳业(002946.SZ)在五一长假后再度发起并购,拟以17.11亿元收购寰美乳业100%股权。其中,拟以现金10.26亿元购买标的公司60%的股权,拟发行可转换公司债券不超过7.18亿元以收购寰美乳业剩余40%的股权和补充流动资金。

5月6日,新乳业股价以涨停报收,收盘价为11.94元/股。

本次交易中,寰美乳业100%股权评估增值率为348.18%,但本次交易并未设置业绩承诺。对此,新乳业表示,“本次交易虽然采用收益法对拟购买的核心资产进行评估,并作为定价参考依据,但交易对方非上市公司控股股东、实际控制人或者其控制的关联人,也未导致上市公司控制权发生变更,交易双方基于友好商业协商,确定本次交易不设置业绩承诺、资产减值测试及相应补偿安排等措施。”

寰美乳业是宁夏地区单体规模最大、市场占有率最高的地区性乳制品企业,覆盖了包括宁夏、陕西、甘肃等西北市场,主打常温纯牛奶、常温乳饮料、常温调制乳等产品。其中,寰美乳业控股子公司夏进乳业是区域龙头乳制品企业,在宁夏市场拥有领先的市场份额。

从寰美乳业的财务数据来看,2017年和2018年,寰美乳业营业收入分别为13.66亿元、14.84亿元,对应净利润为8000.82万元和7832.21万元。2019年1-11月,寰美乳业营收为13.81亿元,净利润为1.1亿元。

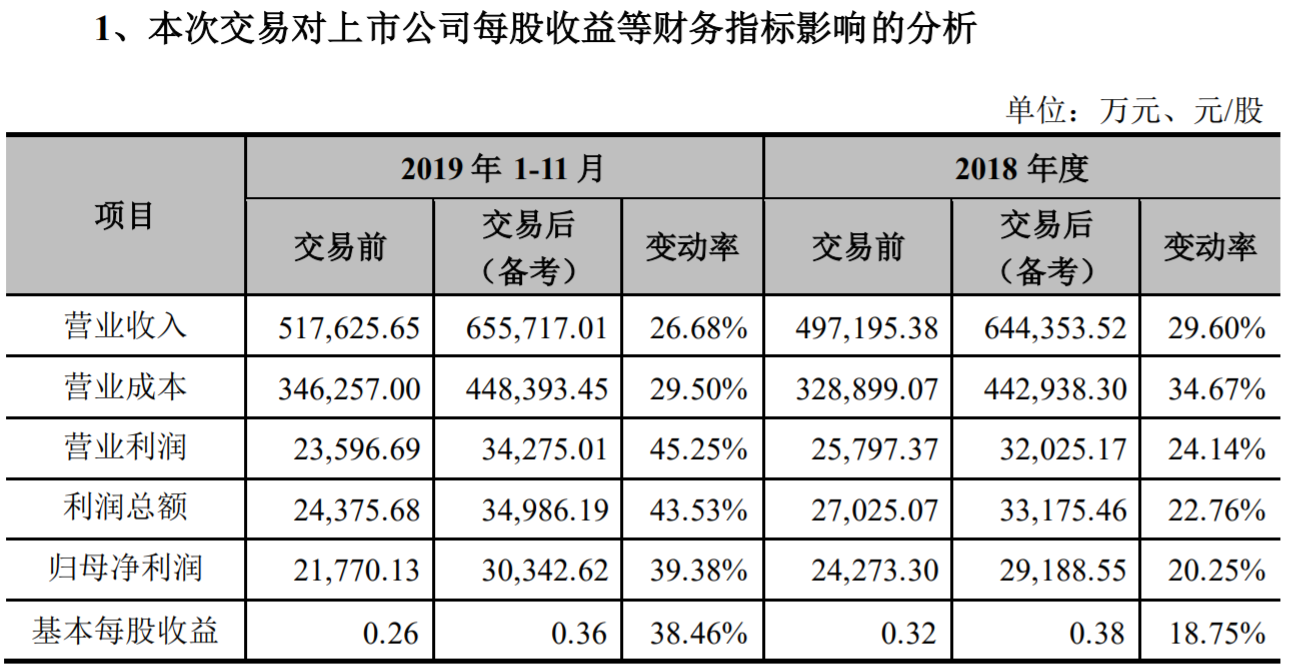

2019年1-11月,新乳业实现营业收入51.76亿元,寰美乳业实现营业收入13.81亿元,占新乳业同期营收比例的26.68%。寰美乳业2019年1-11月净利润占新乳业同期净利润的48.77%。对此,新乳业对本次交易后上市公司的整体经营规模及盈利能力作出了具体的估测。

新乳业于2019年年初上市,根据招股书,其下拥有35个控股子公司,2家参股公司,多是通过并购的方式取得。2019年,新乳业实现营业收入56.75亿元,较上年同期增长14.14%;归属于上市公司股东的净利润2.44亿元,较上年同期增长0.41%。报告期内净利润增长幅度低于收入增长,主要原因是原料奶价格上涨导致成本增加,为了持续提升公司品牌影响力,2019年增加了品牌和营销方面的投入。

根据2019年年报,新乳业目前在西南、华中、华东、华北等地拥有13个主要乳品品牌、14家乳制品加工厂。若本次收购寰美乳业交易完成,新乳业的业务覆盖区域将拓展至西北地区,新乳业在全国的布局只剩下华南区域未覆盖。

作为区域性强的乳企,新乳业一直以来着重发展低温乳制品,以实现差异化竞争,但低温奶业务对运输的要求较高。独立乳业分析师宋亮接受界面新闻记者采访表示,新乳业本次收购寰美乳业,主要是奔着寰美乳业子公司夏进乳业在宁夏的稳定奶源基础。

“因为川陕高速开通以后,北方的奶源可以通过川陕高速进入四川,其实在五年前,双方就有奶源供应方面的合作。市场反倒不是最主要的,因为西北市场和受众面相对较小,消费能力不高,所以最主要的是奶源。”宋亮告诉界面新闻记者。

随着全国乳业巨头伊利、蒙牛也进入低温奶赛道,低温奶领域的竞争日趋激烈,宋亮认为,新乳业本次并购有望开启新一轮在低温领域的并购热潮,伊利、蒙牛和君乐宝都可能开启这样的并购。

“这种整合的成本和门槛相对以往更低,因为这几年区域性的巴氏奶企业业绩不是很好,压力很大,所以很多企业都降低了门槛,想通过出售的方式在全国性乳企入侵市场时寻得出路。”

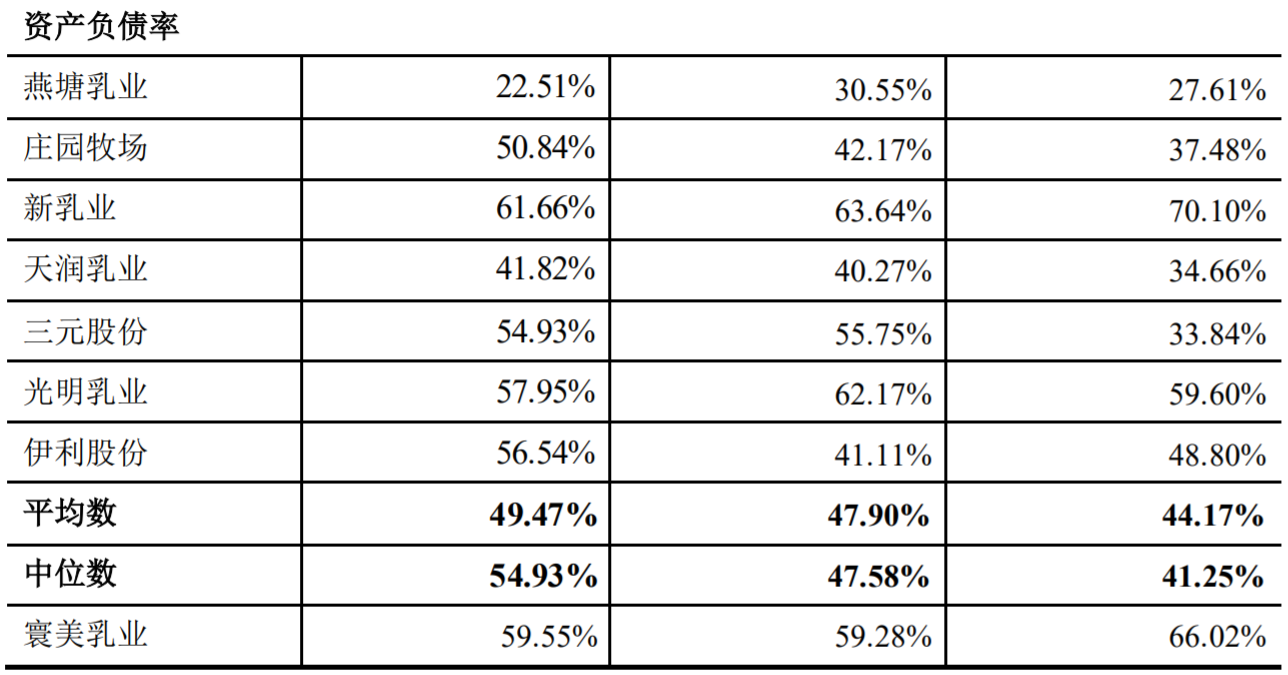

然而不可否认的是,本次对寰美乳业的并购也将进一步提高新乳业的资产负债率。此前,新乳业就因长期并购整合导致资产负债率水平高于行业其他公司。

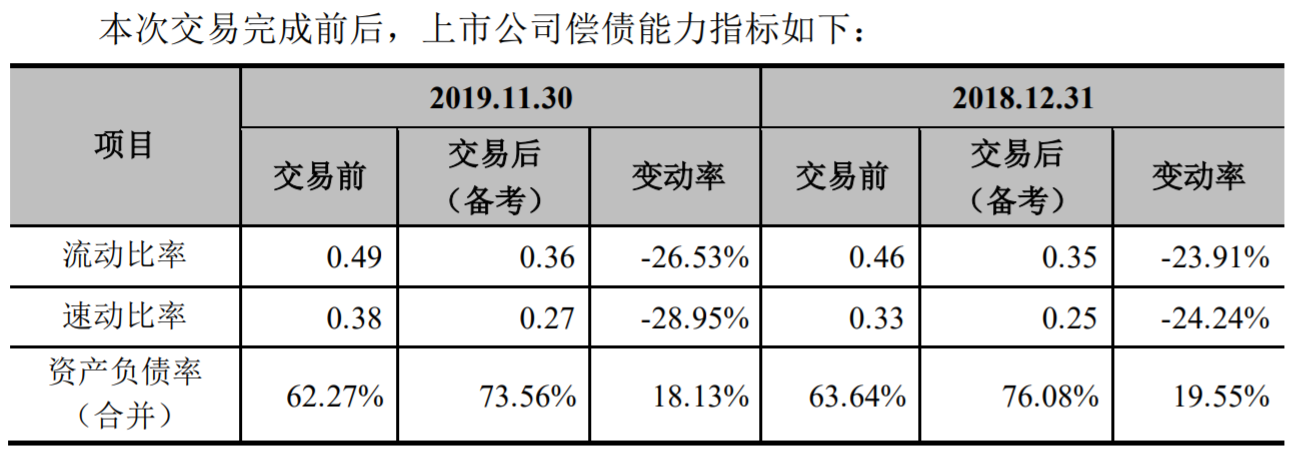

截至2019年末,新乳业的资产负债率已达61.66%,本次交易后,新乳业合并口径下的资产负债率将提升至74%,流动比率、速动比率有所下降,新乳业面临的偿债风险将有所提升。

同时,受新冠疫情影响,2020年一季度乳企普遍面临业绩大幅下滑的风险。新乳业一季度实现营收10.55亿元,同比下滑13.66%;归母净利润亏损2644.24万元,同比由盈转亏。而寰美乳业同样面临疫情对生产经营方面造成的冲击,主要系疫情导致市区、乡镇村的部分销售网点关闭,学校延期开学等,对部分常规渠道的销售带来较大的负面影响。无论是新乳业还是寰美乳业,均可能面临全年业绩不达预期的风险。

此外,就并购而言,上市公司与标的公司很大程度上将会存在业务整合的风险。新乳业亦提到,“由于上市公司和标的公司经营业务的区域、品类存在一定差异,面临新的市场环境和消费人群,仍无法排除可能因为无法实现有效的业务整合,而导致标的公司业绩不达预期的风险。”且本次交易未设置业绩承诺和对资产减值安排的补偿措施,也将给上市公司未来的经营业绩带来风险。

宋亮分析认为,并购后出现业绩下降和亏损的风险肯定是存在的,但就目前的情况而言,更为直观的是,寰美乳业的营收和净利润规模无疑能够横向增厚新乳业的业绩。“现在单纯依靠内生增长提升业绩,难度很大,通过并购来横向提升业绩也是一种方向,尽管它有风险。”

评论