文|财经涂鸦 夏天天

编辑|tuya

4 月 29 日,泛海控股股份有限公司(简称“泛海控股”,000046.SZ)发布2019年年报。据《财经涂鸦》梳理财报发现,泛海控股2019年营业利润的大幅增长则主要来自于2019年初的大额资产出售。

同日,泛海控股公告称,2020 年面向合格投资者公开发行公司的债券(第三期)最终确定票面利率为 7.50%。该期债券票面总额不超过人民币7 亿元,其中基础发行规模为0.5 亿元,可超额配售不超过 6.5 亿元。

据公司情报专家《财经涂鸦》了解,在面临短期巨额到期债务的背景下,卢志强麾下的泛海控股的融资之路并不顺畅,这也是泛海控股自去年12月以来,第四次在公开市场发债(详情参考财经涂鸦4月7日刊发的:资本大鳄泛海控股违约风险疾升:连续三次发债未获足额认购)。

东方金诚在此次债券发行的评级报告中指出,泛海控股资产受限比例较高,有息债务规模大,大部分债务将集中于未来三年到期,其中2020年将会出现偿债高峰,面临集中偿付压力。

营业利润主要来自非流动资产处置

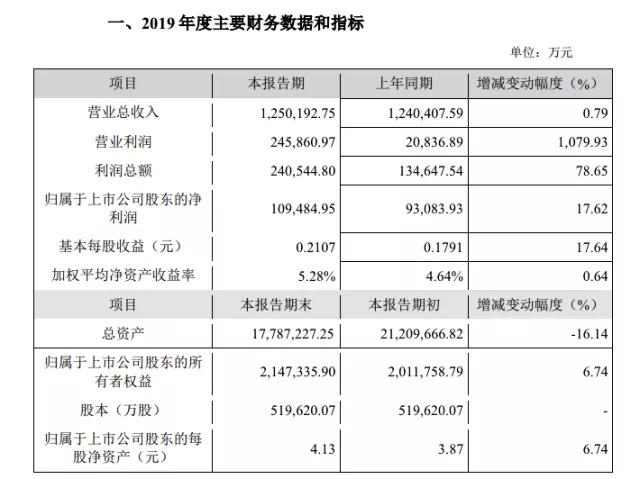

财务报告数据显示,2019年,泛海控股全年实现营业总收入125.02 亿元,同比增长 0.79%;实现归属于上市公司股东的净利润 10.95 亿元,同比增长 17.62%;2019年总资产为1778.7亿元,同比减少16.14%。

(资料来源:公司公告)

值得关注的是,2019年,泛海控股的营业利润增幅达1079.93%,从2018年的2.08亿元增长到2019年的24.58亿元。泛海控股称,2019年深化向金融主业的战略转型,全力推动房地产项目销售、资产负债结构优化等重点工作,营业利润、利润总额较上年同期大幅增加的主要原因系公司出售控股子公司泛海建设控股有限公司 100%股权产生大额投资收益。

财务数据显示,2018年,泛海控股的非流动资产处置损益为2.399亿元,而2019年,这一数字则增长到20.86亿元。

(资料来源:公司公告)

2019年1月21日,泛海控股发布公告称,拟通过转让项目公司股权的方式,以约148.87亿元将所属公司名下的北京项目和上海项目出让给融创地产。

不仅如此,从泛海控股的分季度营业收入来看,主要的营业收入和净利润也来自一季度,而二季度和四季度则分别亏损3.47亿元和13.99亿元。

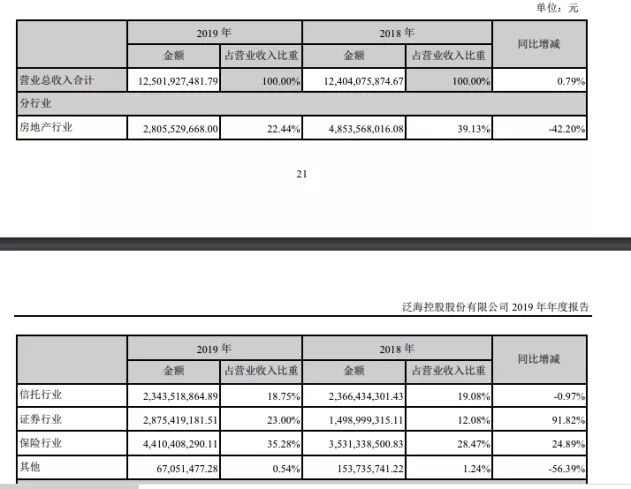

目前,泛海控股正在向金融集团转型,2020年1月,泛海控股的行业类别从"房地产业"变更为"金融业-其他金融业"。经过多年的布局,泛海控股目前已形成以民生证券、民生信托、亚太财险为核心,涵盖证券、信托、保险、期货等主要金融业态的金融板块布局。与此同时,房地产业务相关的收入在急剧萎缩。

转型的直接体现则是房地产行业收入占比的下降和金融业务收入占比的提升,2019年,泛海控股来自房地产业务的收入占比已经从2018年的39.13%下降至22.44%。

通过关联借款及子公司定增融资

在今年3月份,泛海控股的评级曾两次被国际评级机构下调。3月3日,标普将泛海控股的长期发行人信用评级下调至“CCC”,将高级无抵押票据的长期发行评级下调至“CCC-”;3月19日,惠誉将泛海控股的长期外币发行人评级及高级无抵押评级自“B-”下调至“CCC+”。同时,上述两家机构均认为泛海控股的短期到期债务相当大且风险不断增加。

回顾过去半年泛海控股的发债融资金诚,进展并不顺畅,自去年年底以来,多次公开发债未能获得市场足额认购。

今年2 月 26 日,泛海控股拟公开发行公司债券不超过5亿元,最终实际发行数量为4 亿元。今年1 月 23 日,拟公开发行债券不超过17亿元,最终实际发行数量为12 亿元。2019 年 12 月 25 日,拟公开发行公司债券不超过 22 亿元,最终实际发行数量为5亿元。

在通过发行债券无法筹集到所需资金的情况下,3月27日,泛海控股公告称,拟向关联方民生银行北京分行申请24亿元的融资,满足日常经营需要。

此外,为子公司引入战投也是缓解流动性压力的渠道之一,泛海控股此前公告称,控股子公司民生证券拟实施增资扩股,以非公开发行股份的方式向不超过20名投资者募集资金合计不超过25亿元。

4月18日,泛海控股公告称,共有15 名投资者参与控股子公司民生证券上述增资扩股,共计出资 2,499,999,999.14 元,认购民生证券股份共计 1,836,884,643 股。

(参与增资的公司名单;资料来源:公司公告)

泛海控股表示,本次增资扩股将能够有效优化了民生证券股权结构,增强了其资本实力和发展后劲,有助于进一步提升公司金融业务发展质量,推动公司持续稳健发展。

房地产行业属于资金密集型行业,通过举债的形式取得较大规模资金是较为普遍的做法。但如果不能合理控制债务规模和匹配债务期限结构,将会对融资能力和未来债券的偿付能力产生不利影响。

据《财经涂鸦》整理,泛海控股过去数年财务报告可见,其资产负债率较高、有息债务增长过快。2016年末、2017年末、2018年末和2019年,合并财务报表口径的资产负债率分别为 85.17%、85.36%、86.60%和 81.39%,始终保持在较高水平。

泛海控股也在年报中指出,2019 年,房地产调控持续深入,金融严监管不断加码,企业融资环境进一步收紧,公司面临部分债务集中到期导致的阶段性资金流动压力。

对于2020年的流动性管理工作,泛海控股称,将继续将流动性管理作为各项工作的重中之重,除持续加强金融业务和房地产业务以增加经营性收入外,还要多渠道、多方式拓宽融资资金来源,并加强资金统筹调配,力保公司资金流动性合理充裕,着力提升公司财务稳健性。

评论