文|面包财经

华大基因此前披露的年报显示:2019年实现营业收入28亿元、归母净利润2.76亿元。经营性净现金流大幅增长,由2018年1468.73万元上升至2019年2.24亿元,同比增长1426.86%。

同一时间,华大基因发布了2020年一季报。数据显示,营业收入、归母净利润为7.91亿元和1.4亿元,同比分别增长35.78%以及42.59%。经营性净现金流继续大增,增速达到163.62%。这主要得益于新冠疫情影响下,公司感染防控业务及精准医学检测综合解决方案业务业绩大幅增长。

值得一提的是,华大基因是2020年1月26日国内首批获准上市抗击新冠病毒核酸检测产品的公司之一。随后的2-4月,公司新冠病毒核酸检测产品相继获得欧盟、美国、日本以及澳大利亚等国家或地区批准,全球化布局提速。

华大基因还公告了一份回购方案,计划回购不低于3亿元且不超过6亿元,用于实施员工持股计划。

五年营收复合增速超两成,生育健康业务提供稳定现金流

华大成立于世纪之交的1999年,2017年华大基因登陆A股资本市场,目前是国内基因行业少数实现全产业链、全应用领域覆盖的企业。

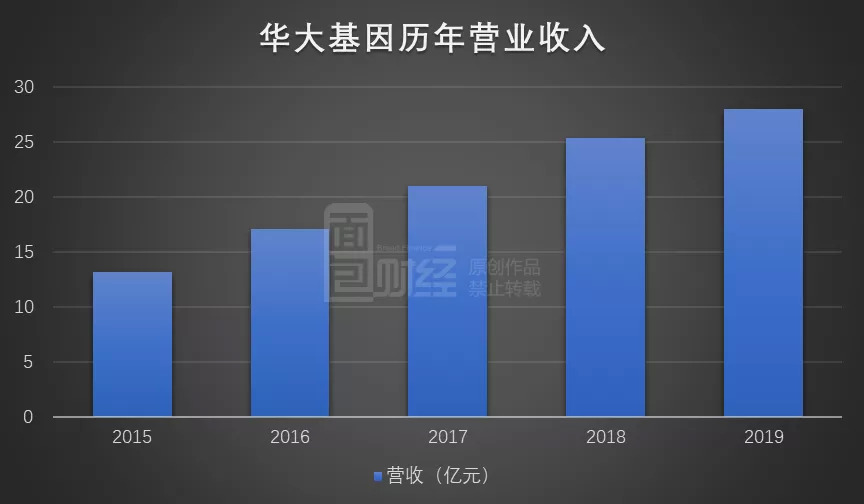

从最近五年的财务数据来看,华大基因的营业收入从2015年13.19亿元上升至2019年28亿元,年均复合增速达到20.71%。

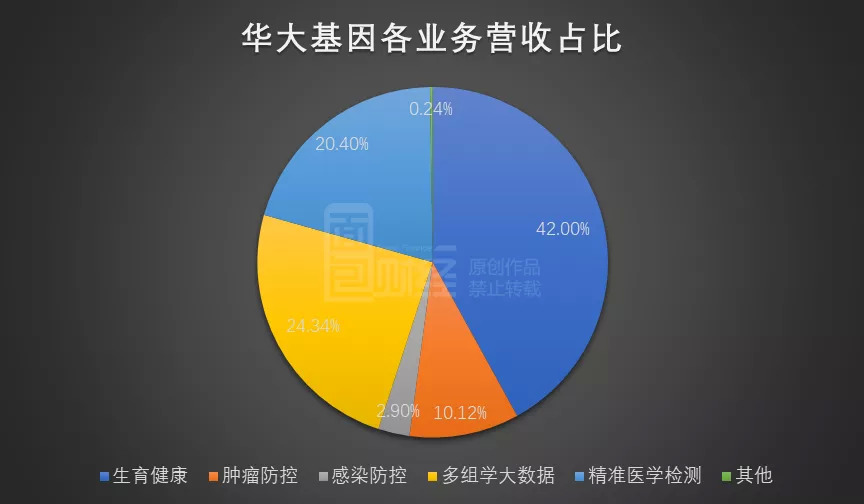

仔细研究发现,生育健康、肿瘤防控、感染防控、多组学大数据服务与合成业务以及精准医学检测构成公司最主要的收入来源,2019年的营收占比分别达到42%、10.12%、2.9%、24.34%以及20.4%。

生育健康业务营收占比最高且近些年快速增长,为公司提供了稳定的利润和现金流。这主要得益于人们生育健康意识提升、收入增长、国家政策支持以及华大基因持续推出具有竞争力的产品。

根据年报披露,华大基因生育健康业务涵盖孕前、孕期、新生儿及儿童各阶段,产品包括NIFTY 胎儿染色体异常无创产前基因检测系列、多种单基因病无创产前检测、超声异常/引产组织高深度全基因组测序、EmbryoSeq胚胎植入前基因检测系列等。截至报告期末,公司的NIPT(无创产前基因检测)检测样本量累计超过600万例。自2020年3月起,华大基因正式推出NIFTY(无创产前基因检测/胎儿染色体非整倍体检测)专项服务,将无创产前检测周期提速40%,只需7个自然日孕妈们即可获取检测报告。

券商研报显示,在无创产前检测领域,华大基因和贝瑞基因的市场份额占比超过五成。较为稳定的市场竞争格局为华大基因生育健康业务营收增长、利润率保持提供了重要支撑。

重点布局肿瘤防控、感染防控等潜力业务

除了生育健康业务,肿瘤防控、感染防控、多组学大数据服务与合成业务等同样是华大基因未来布局的重点。

肿瘤防控业务提供的服务具体包括遗传性肿瘤基因检测、HPV分型基因检测、肿瘤标志物测定、肿瘤个体化诊疗和用药指导基因检测、肿瘤精准防控综合解决方案等。

华大基因于2019年成立专注于肿瘤早筛业务和数据服务的子公司华大数极。目前,公司已上市无创肠癌早筛基因检测产品华常康 。同时,公司的BGI-PETA系统也已上线,助力肿瘤数据轻松探索。

根据国家癌症中心2019年1月发布的《2015年中国恶性肿瘤流行情况分析》,全国2015年新发恶性肿瘤病例约392.9万例,发病率为285.83/10万;恶性肿瘤死亡病例约233.8万例,死亡率为170.05/10万。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持约2.5%的增幅,每年恶性肿瘤所致的医疗花费超过2200亿元。

这一问题已经引起国家相关部门重视。《健康中国行动(2019-2030年)》提出了具体行动目标:到2022年和2030年,总体癌症5年生存率分别不低于43.3%和46.6%;癌症防治核心知识知晓率分别不低于70%和80%;高发地区重点癌种早诊率达到55%及以上并持续提高;基本实现癌症高危人群定期参加防癌体检。

由此可见,肿瘤防控业务具备较大的发展空间。

另一业务感染防控具体指跟踪和研究感染的传播方式和流行病学现状,以便快速、准确地检测病原体,从而帮助临床针对性治疗,最大程度降低患者死亡率。虽然2019年这一业务的营收占比相对不高,但同比增速达到了52.32%。

华大基因还利用宏基因组学等多个技术平台对疑难危重感染进行检测和分析,建立了多种病原检测的技术与产品体系,具体包括基于宏基因组的PMseq 病原微生物高通量基因检测、PMseq 病原微生物高通量基因检测plus+系列等。

值得一提的是,华大基因于2019年12月公告子公司华大因源引入战略投资者,目的为“完善法人治理结构,充实资本实力,满足公司感染防控业务战略发展需求及建立长效激励机制”。另一家专注于肿瘤早筛业务和数据服务的子公司华大数极也在2019年年底公告引入高林厚健、薄荷创投等战略投资者。两个案例说明了华大基因快速孵化新业务的能力和策略,也为公司未来发展提供了多种可能性。

助力全球抗疫,感染防控业务推升一季报业绩

进入2020年以来,受新冠肺炎疫情影响,各行各业均受到一定程度的冲击。华大基因凭借丰富的重大公共事件支援经验、长期的技术积累以及快速的组织动员能力,助力全球抗击疫情。这也客观上带动了公司感染防控业务业绩快速增长。

在国内,华大基因参与起草《新型冠状病毒核酸检测试剂盒质量评价要求》,此前也曾参与了多个重要国家、行业及团体标准。公司的新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)、新型冠状病毒2019-nCoV核酸检测试剂盒(联合探针锚定聚合测序法)与新型冠状病毒2019-nCoV核酸分析软件于2020年1月26日获得国家药品监督管理局颁发的医疗器械注册证,成为首批正式获准上市的抗击新冠疫情的检测产品之一。

公司还第一时间向武汉市、湖北省捐赠新冠病毒检测试剂盒,并且陆续在武汉、深圳、天津等城市布局“火眼”实验室并承接样本检测工作。

国际抗疫方面,公司的新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)于2月26日获得丹麦医药管理局颁发的关于欧盟体外诊断医疗器械的自由销售证书,助力全球抗疫。

到了2020年3月中旬,华大基因就新型冠状病毒核酸检测试剂盒产品在美国申报EUA(紧急使用授权)并正式启动在美国临床市场的商业销售。当月月底,该产品正式获得美国FDA紧急使用授权。

4月以来,公司的新型冠状病毒核酸检测产品又相继通过日本PMDA(日本独立行政法人医药品医疗器械综合机构)认证以及澳大利亚药物管理局注册。同时,公司的火眼实验室项目也在阿联酋阿布扎比、文莱、塞尔维亚等地取得突破。

新冠病毒核酸检测产品的相继获批以及火眼实验室的陆续布局不仅能够帮助全球抗击疫情,也有利于增强华大基因品牌影响力并且提升业绩表现。

2020年一季报显示,华大基因营收、归母净利润同比分别增长35.78%以及42.59%。经营活动产生的现金流量净额更是同比增长163.62%。截至2020年一季度末,公司存货金额为6.17亿元,同比增长79.83%,主要原因为新冠检测相关的原材料和库存商品增加;合同负债金额达到8.28亿元,同比增长63.51%,原因为预收新冠检测试剂盒货款。这些指标均表明市场对新冠病毒检测试剂盒的旺盛需求。

近日召开的中央应对新冠肺炎疫情工作领导小组会议指出:做好常态化防控要加快提升检测能力,大规模开展核酸和抗体检测。

2020年4月27日,华大基因发布公告称子公司香港医学与沙特阿拉伯王国的NUPCO签订了《产品买卖和服务协议》。香港医学将为NUPCO提供新冠病毒检测综合解决方案,包含检测仪器和设备、检测试剂盒及检测实验室设计方案等,合同总金额不超过2.65亿美元。这些因素同样将对华大基因2020年或以后年度的业绩产生积极影响。

全产业链、多平台、多组学布局构建竞争优势

仔细研究发现,华大基因过去五年营收录得20%以上复合增长、第一时间推出新冠检测试剂盒或许均与公司全产业链、多平台、多组学的布局密切相关。

从全产业链布局来看,华大基因在仪器(基因测序仪、生物芯片阅读仪、核酸提取仪等)、试剂、检测服务以及大数据分析等方面均有涉及,这有助于实现上游采购成本自主可控,积累全面的技术平台与资质许可,并在多个临床细分领域进行布局,进而构筑业务壁垒。

此外,华大基因布局有包括测序平台、质谱平台、PCR、化学发光等在内多个平台,形成了多平台、多产品的梯次化布局,以满足临床多元化的需求。

华大基因还能够提供多组学大数据服务,包括人类基因组测序、全外显子测序、动植物全基因组重测序、代谢全谱分析、大分子生物药的肽质谱指纹谱的深度分析等。公司在年报中表示,通过上述技术手段的集合,多组学大数据服务形成了一整套可贯穿的“组学”研究方法,可以为生物学研究提供全面系统的研究方案。

在论述公司核心竞争力时,华大基因还特别强调了“基因组大数据优势”。目前,公司建立了高性能计算、云计算、一体机等多种形式的数据分析平台,建成基于本地化基因检测分析解决方案的一体机HALOS和基因云计算平台BGI Online,通过多组学数据挖掘系统 Dr.Tom,提供个性化分析,打造数据、平台、传输、管理的一体化闭环管理体系。

华大基因2019年的研发投入达到3.34亿元,占同期营业收入的比例为11.94%。对比2017年和2018年,华大基因研发投入金额和营收占比均呈上升趋势。

推出回购方案,强化员工激励

2020年4月25日,华大基因公告将以集中竞价方式回购部分社会公众股份。回购总额不低于3亿元且不超过6亿元,回购价格不超过150元/股。回购的股份将全部用于实施员工持股计划。

一同公告的员工持股计划草案显示,参与对象为公司或公司子公司的董事(不含独立董事)、监事、高级管理人员、核心业务人员。员工持股计划规模不超过400万股。

本次的员工持股计划也是华大基因自上市以来,首次正式推出的员工激励方案,有利于吸引和保留优秀管理人才和核心骨干,提高员工的凝聚力和公司竞争力,促进公司的长期、持续、健康发展。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论