文|燃财经 周继凤

编辑 |金玙璠

黑天鹅给在线教育带来的利好还没来得及消化,并购就先来了。

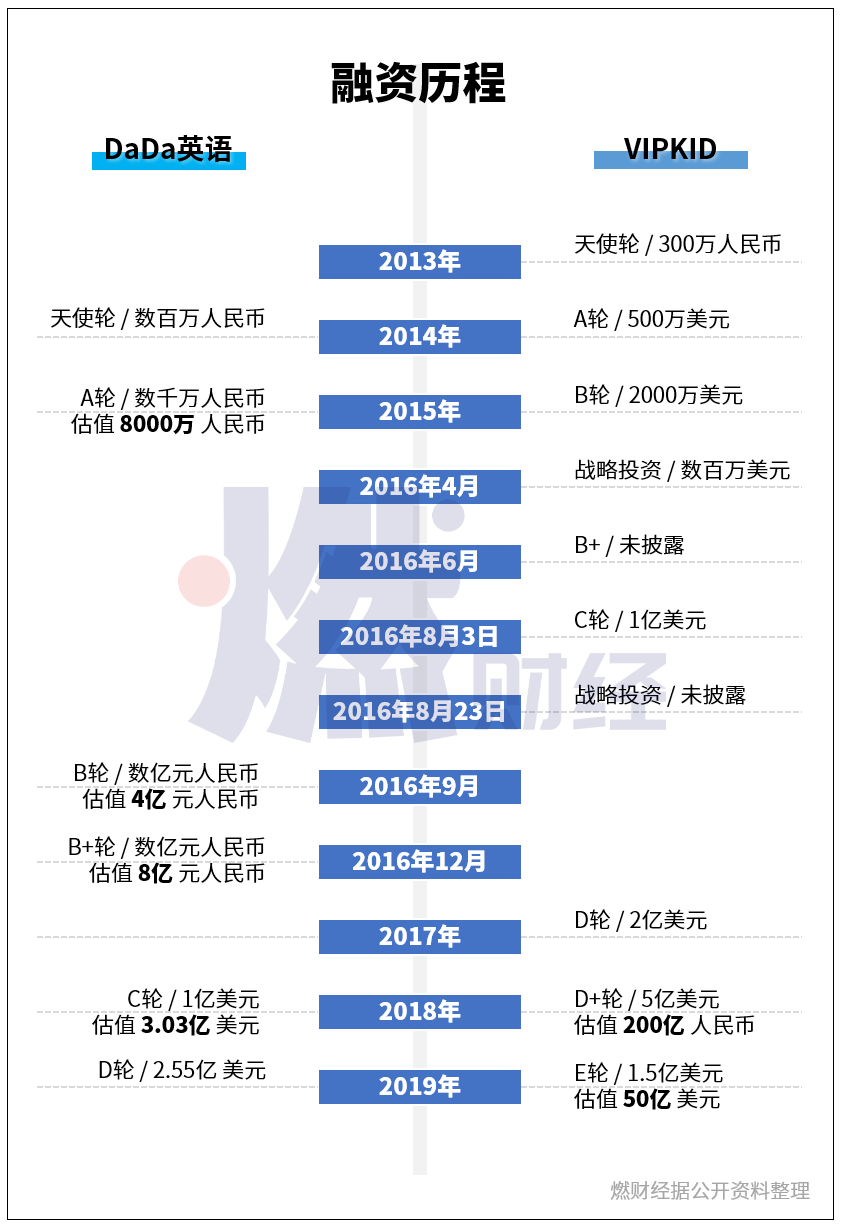

好未来在2020财年Q4和全年业绩报告中,披露达成了一项协议,将为一家一对一在线英语教育品牌注入1040万美元的现金,以换取该企业的股权。据36氪报道,这一在线英语品牌正是DaDa英语,双方实际上是在谈收购事宜,收购估值在2亿人民币左右,而这次注资的1040万美金则是为了收购投资人手里的股份。目前该消息官方尚未确认。

DaDa英语一度被认为是在线英语的二号玩家、VIPKID的劲敌,在被好未来收购前,已经经历了六轮融资,其中不乏华平投资、涌铧投资、老虎环球基金等资本巨鳄。巅峰时期,其营收与估值上都可与VIPKID一较高下。

制图 / 燃财经

C轮时,DaDa已经获得了好未来和老虎环球基金的1亿美元投资,而到了D轮更是直接融到了2.55亿美元,但如果好未来的收购估值是2亿元人民币,相当于低价贱卖。DaDa如今的选择,所有人猜中了开头,但没猜中结局。

事实上,在线英语发展了近七年,巅峰时有将近30多个品牌机构同时竞争。在近乎白热化的赛跑中,市场资源和流量逐渐向头部集中,出现了一批相对成熟的玩家,VIPKID、51Talk、iTutorGroup、DaDa英语等。

然而,近年来行业投融资遇冷,烧钱买流量to VC的模式难以为继。自2018年以来,政策对在线教育的监管不断加强,整个行业也走到了十字路口,步入了中场战事。其中,依赖烧钱获客的机构失去了资本的持续供血,在没有打磨好产品模型和获客模型的情况下,多家面临着资金链断裂、破产倒闭的风险;巨头们的日子也不好过,iTutorGroup、沪江等头部企业,已走到融资尾声、筹备上市的关头,但IPO上市之路屡次受阻;而二级市场已经不再愿意为高估值故事买单,亏损流血上市的51Talk在没有转型找到正确的商业模式前,也数次跌破发行价、估值旁落。

即便是估值上百亿元的在线教育巨头VIPKID也惶惶不安,自2018年后寻求融资的步伐愈加坎坷,数次被媒体爆出融资暂停。据晚点LatePost报道,在最新一轮融资中,腾讯甚至搁置了两个月的融资进度用以调查其营业数据。拿到融资后,VIPKID也不能轻松,投资人对VIPKID的盈利能力提出了要求,要保规模保质量,还要开辟新赛道。

或许这也是DaDa英语接受并入好未来的原因之一。在线英语规模不经济的魔咒一直未断,目前整个行业尚处于摸索盈利模式的阶段,疫情过后,VIPKID们又将何去何从?

烧钱获客,资本催熟后的困局

多位业内人士对燃财经表示,DaDa英语去年就在运营方面出现了一些问题。

“近年来,DaDa扩张太快,品控没做好,流量投了不少,但续费不高,单科模型越做越差,已经接近破产清算了。”一位业内人士透露:“但是因为它涉及到的股东众多,前期也有大量的学生还在上课,如果不卖掉,而是破产清算可能会影响更大。再加上是好未来投资的,才最终被收购了。”

作为最早一批崛起的在线英语机构,DaDa英语很大程度上代表了在线英语的兴衰变化。

2013年,4G牌照正式发布,自此移动互联网拓宽了在线教育的使用场景,其中在线英语由于在线口语的交互需求强而迅速崛起。DaDa英语也在这一时期成立。彼时资本看到市场利好,纷纷入场,短短几年的时间,整个在线英语赛道蓬勃兴起。

有数据显示,在线少儿英语市场规模从2013年的7.1亿元增长到2018年的38.6亿元,增长了5.4倍;用户规模从2013年的126.9万人增长到2018年的601.5万人,增长了4.7倍。2013-2018 年间,仅VIPKID、iTutorGroup、DaDa、51Talk四家机构,融资总额就超过了150亿元人民币。

资本催熟了教育圈的庞然大物,高估值与快速融资的背后,却也隐藏着巨大的泡沫。

首先是,早期投资人更为看重在线英语机构的规模和扩张速度。

“在线教育行业发展早期,当时投资人的逻辑很简单,第一把它当成消费品来看,第二就是看中了在线教育的渗透率,认为在万亿级的教培市场里,在线教育未来能占到20%-50%的渗透率。”多鲸资本创始合伙人姚玉飞对燃财经表示。

他认为,在这其中,尤其是在线英语一对一增长最快,从数字来看,一两年内的增长可达五倍、八倍甚至十倍以上。这对投资人而言,特别是对没有投过教培的投资人而言,增速是非常快的。

而在线英语刚刚兴起时,多是通过大量营销投放获取流量,且在线英语产品可替代性强、迁移成本低、用户留存时间短,因此续费困难,也就是说,需要公司持续烧钱获客。这从2019年暑期的一场营销大战便可窥见一斑。

彼时,不止在线英语机构,各大K12在线教育机构也纷纷入局,上演了一场接近40亿元的疯狂营销大战。据36氪报道,其中,学而思网校的市场投放达10亿元左右,猿辅导及作业帮约为4-5亿元。

今年尽管受疫情影响,在线教育行业的营销大战仍在继续。“作业帮”近期成为中国女排在教育领域全球独家代言合作伙伴。另一边网易有道旗下的K12网校有道精品课,也迅速宣布郎平成为品牌代言人。

伴随着流量大战,整个行业的获客成本不断抬升。在去年12月的一次公开露面中,VIPKID创始人、CEO米雯娟坦言,目前VIPKID个别获客成本高达8000-10000元,单个获客成本平均也将近4000元。

这也是整个行业的痼疾——获客成本高企,营销费用甚至超出整体营收,机构难以实现规模化盈利。

其次,很长一段时间里,包括DaDa英语在内,在线英语赛道的玩法是这样的:靠烧钱换取高增长——通过高增长获得更高的估值——融到更多的钱——继续烧钱。这一模式在资本利好时期可以持续,一旦遇到外部因素变化,高估值的泡沫很容易被戳破。

2019年7月,教育部发布《关于规范校外线上培训的实施意见》要求校外线上培训:按课时收费的,每科不得一次性收取超过60课时的费用;按培训周期收费的,不得一次性收取时间跨度超过3个月的费用。

政策监管下,整个教育行业的投融资速度不断放缓。数据显示,2019年教育行业完成339起融资,较2018年同比下降42%,融资总金额下降36%。2020年的形势更为严峻,第一季度仅完成了66起融资,对比去年同期的126起,投融资数量近乎腰斩。

而不少在线英语机构本身盈利能力弱,一旦失去资本输血,资金链断裂、跑路停摆现象不断,甚至一度出现“倒闭潮”。

比如,号称累计注册学员达70万、教师遍及全球的上海乐知英语在2018年8月留下一份告知破产的邮件,和无数无处维权的教师与学员;创立于2017年的朗播网从2019年5月起,屡被媒体爆出欠薪;在线英语教育机构萌塔教育于2019年8月自曝,在经历多轮调整、裁员超过70%后依然回天乏术,向资本方求助,对方“态度如寒潭一般”。

噩耗还在持续。今年1月份,上海又一家在线英语机构WinKey英语创始人紧急宣告WinKey很可能会走破产流程。在致学生和家长的一封信中,WinKey英语提及具体原因:2018年受各大在线机构大量的市场投入的影响,市场获客成本也直线上升,扩张的背后快速地加剧了我们的运营成本……随之而来的就是居高不下的市场成本,以及其他在线机构一味寻求低价招生的冲击的矛盾点,让我们举步维艰。

甚至头部机构如DaDa英语也不能幸免,最终或被好未来低价收购。

跑马圈地后,IPO 受阻,并购潮出现

如何生存,成了在线英语玩家们不得不面对的难题。

资本寒冬下,拿钱没有之前容易了。“除了高增长之外,现在资方还看重天花板是否高,以及未来是否盈利可期。”姚玉飞指出:“事实上,如果没有比较好的获客模型和单位经济模型,被淘汰也是必然。”

DaDa英语就是一个典型的例子。其主营业务是美教一对一业务,一个老师教授一个孩子,教师成本相对更高。51Talk此前曾披露,美教一对一的毛利率只有20%左右,相当于每收入十块钱,就有八块钱的成本支出。

除此之外,DaDa之前加入了疯狂的营销大战,营销费用不断堆高,但是在品牌效应方面又无法与VIPKID竞争。低毛利、高营销费用下,DaDa英语一度被知名大V曝出“为了业绩达标疯狂刷单,3月销售额才1亿元,7月就飙到3亿元。”

除此之外,在线教育的IPO之路并不顺利。

从2019年的情况来看,几家传出IPO消息的公司皆无后续。比如,沪江自2018年7月向港交所提交招股书、11月正式通过上市聆讯后,此后再无上市的消息传出。而在线英语巨头iTutorGroup在多次传出上市的讯息后,最终被中国平安收购。

长期关注教育市场的分析师王瑞认为,对于不少领域而言,很多教育资产并不具备独立证券化的能力,或者说,即使独立IPO了也没有太大的价值。“因为二级市场和一级市场的估值模式不一样,对于一个商业模式没有完全验证的公司,登陆二级市场不是一个明智的选择。”他表示。

就目前来看,无论是一对一还是小班课,大多数在线英语机构还在探索期,商业模式还未完全验证。而高昂的获客成本和付费低转化率,是造成行业普遍亏损的主要症结。

其中,在线英语行业生命周期短,主要服务于3-16岁的青少年,且产品单一。再加上在线英语机构用互联网思维印证教育,也就是说,前期烧钱抢占市场,形成一定规模后赚钱。因此不得不烧钱买流量,行业整体获客成本水涨船高。而在转化率上,广证恒生在一份研报中指出,包括在线英语在内,在线教育变现能力不强,付费用户转化率低,普遍在10%以下。

即使未实现盈利的教育公司成功上市之后,也因二级市场不再为高估值故事买单,面临着估值折价的问题。比如,上市后由于没有找到正确的商业模式,51Talk连年亏损,一度跌破发行价,最后多次转型,依靠“菲教+下沉”才让市值和股价逐渐恢复。而高增长的流利说在上市后持续亏损,到了2019年全年净亏损5.75亿元,较上年的净亏损同比亏损扩大17.77%,常年跌破发行价,如今还在泥淖中挣扎。

另一条路则是被收购,最早跑出来的在线英语巨头iTutorGroup被中国平安纳入其生态系统中,与VIPKID对标的DaDa也是同样的命运。

“事实上,不但是在线英语领域,未来几年整个教育领域的并购事件只多不少。很多细分领域的格局基本定了,一些企业做不大,上市之路艰难,通过并购加入大教育集团,反而是好出路。”王瑞表示。

但以DaDa为例,DaDa英语最后一轮的融资金额已经达到2.55亿美元,但最终被好未来以2亿人民币收走。尽管是低价贱卖,但也避免了破产清算的结局。

收购潮成立的逻辑在于,一方面,在线英语整个行业未来的竞争会进一步加剧。朴新教育联合创始人、环球少儿总裁张诗童对燃财经表示,此次疫情会让在线教育的马太效应进一步凸显。由于疫情原因,全国的孩子基本上或主动或被动地体验了在线教育,对于准备好的公司来说相当于免费获得了一波流量和品牌认知,对于没有准备好的公司,产品和服务跟不上,则会被家长直接pass掉,很难有翻身的机会。竞争不下去的机构,与其面临破产清算,被大集团纳入整个产业体系反而能够获得存活的空间。

另一方面,一些模式被验证的教育公司资本化的速度加快,头部企业的整合开启,或者IPO或者并购重组,而这些教育公司也亟需一些在线教育资产作为整个教育链条的补充,比如精锐教育上市后开启买买买模式收购线上教育资产。对于这些头部企业而言,是一个低价收购资产的好机会。

寻找出路, 扩科扩品类并举

当然,这场赛事还没有达到终局,各家都还在各自的道路上摸索,降低获客成本,提高运营效率,增加SKU。

王瑞对燃财经表示,其实这些年来,整个市场一直在对原有模型进行优化,第一波发展起来的是类似VIPKID这类欧美外教一对一产品,但是在发展几年后,除龙头外,其余公司都遇到了瓶颈。

优化方式多是变为欧美小班课(提高生师比)或者菲教一对一(降低教师成本)模式,且在下沉市场表现都不错。王瑞认为,菲教一对一比美教小班课在当前阶段会更成熟一些。另外,还有干脆就用AI来替代真人教师的,也就是所谓的AI互动课,核心同样是为了降低师资成本。

“当然还有尝试拓科的,或者扩班型,还有就是年龄段的向下延伸,如从少儿英语向启蒙英语来布局。”王瑞称。

事实上,VIPKID也意识到了危机。今年1月初,VIPKID宣布旗下大班课更名为“大米网校”,该产品定位小学生,主打大班直播课产品,课程包含英语、数学两大学科。据《晚点LatePost》报道,做大做强一对一业务,扭亏为盈是VIPKID在2020 年的主要战略,旗下大米网校大班课则被期待为第二增长曲线。

后续发力的一些玩家,也清楚地意识到当下的行业困局,比如在资本寒冬中拿到融资的在线少儿英语品牌伴鱼 ,其产品矩阵有三层,第一层是伴鱼绘本,一个工具内容APP;第二层则是AI双师课;最上层的产品则是外教一对一,在教师的选取上,则使用毛利更高的菲教老师。

图 / Pexels

伴鱼多产品矩阵的方式,简单说就是通过内容工具型产品、多产品线叠加,打造用户池,目的是向其他产品导流,增加SKU数量、减少整体获客成本。

除此之外,猿辅导旗下的斑马英语则探索多班型模式。首先用AI课做引流,然后用录播课做大班课,最后再针对有特殊需求的学生提供欧美外教一对一业务。

据张诗童分析,“斑马的核心在于,它用钱买流量、买认知度,形成用户池后,向背后的猿辅导转化。这一模式是被认可的,所以这一轮据说斑马的估值相当高,几乎占猿辅导新一轮融资金额的一半。”

“现在如果单独只做一个赛道或只做一个品类的话,天花板是非常低的。如今拿到融资的几十家公司,陆续有一部分已经因此退出了,并且在线英语赛道如果没有足够大的体量,或者说到一定天花板后,对资本市场的吸引力也会下降。”姚玉飞告诉燃财经,而以多SKU模型满足不同城市、不同家长的诉求,反而更符合未来的方向。

但多SKU这种模型扩科和扩品能否真正打破行业盈利难的困境?

张诗童直言“也很艰难”。因为教育行业属于体验式消费,而非购买式消费。所谓体验式消费是,用户购买每一项服务都是需要经过多方对比审慎思考的,这也就意味着,即使家长购买了A品牌的英语课程,等到考虑数学课程时,也不会直接选择A品牌的数学课程,而是依旧会再次对比整个行业的数学品牌,从中挑出最满意的。

张诗童举了这样一个例子:去年寒假班,某在线教育机构招了几百万个特价班的学生,但最终转化为正价课的学生的转化率仅超过1%。而为了这样的转化率,教育机构不得不配备了上万名的教师予以服务。

在他看来,未来整个在线英语的格局有可能与长视频行业一样,多个巨头存在,各家有着差异化的产品定位,但各家会长期亏损,盈利之路遥遥无期。

*应受访者要求,文中王瑞为化名。

燃财经微信公众号ID:rancaijing

你看好哪个在线英语教育产品?

评论