文|

刘震

青岛金王成立于1993年,早期主营工艺蜡烛,经过多年的努力之后,成为这一领域的国内龙头公司,产品出口海外,当时享有“亚洲蜡烛之王”的美誉。但从2013年开始,青岛金王试图转型做化妆品,为了尽快的涉足这一市场,公司不断的对外收购,但从目前的情况来看,这一战略选择拖垮了整个公司。

4月29日,青岛金王披露年报,公司2019年实现营业总收入54.7亿,同比增长0.3%;实现归母净利润2117.1万,同比下降79.7%,降幅较去年同期扩大。一季报显示,2020年一季度公司实现营业总收入8.2亿,同比下降39.3%;归母净利润-1922.1万,同比下降170.8%。至此,寄希望开拓化妆品事业的青岛金王正式“卸妆”,公司的经营状况彻底暴露在公众的视野下。

前景不乐观,盈利遭重挫

公司的主营业务分为化妆品业务、新材料蜡烛及工艺制品业务和一般贸易业务三大板块,2019年三大板块贡献的收入占比分别为47.43%、11.04%、41.53%。

2019年,青岛金王的营业总收入54.75亿元,较上年同期增长0.35%;营业利润1.33亿元,较上年同期下降41.91%;利润总额1.67亿元,较上年同期下降29.48%;归属于母公司股东的净利润为2117.10万元,较上年同期下降79.73%。

展开来看,化妆品业务的收入同比2018年下滑27.29%,而贸易

公司所从事的新材料蜡烛及相关工艺制品行业属于日用消费品行业,经过多年发展,蜡烛市场已经比较成熟,出于文化、宗教和日常生活需要等原因,蜡烛及相关制品已经成为国外消费群体生活的必需品,相关消费习惯和消费模式受宏观经济波动的影响相对较小,所以青岛金王的蜡烛及工艺品业务基本保持稳定,同时也就意味着其总体市场销售额也不会出现跳跃式的高速增长。

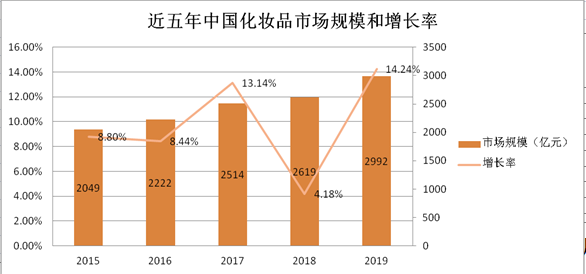

但化妆品业务所面临的行业环境则截然不同,国内化妆品消费市场规模逐年攀升,过去五年始终保持较高的增速,2019年中国化妆品的市场规模接近3000亿元。

行业整体向好并不代表着所有业内公司都能受益,目前我国化妆品消费市场中的高端市场几乎被国际一线大牌垄断,另一方面,国内化妆品企业众多,竞争激烈,多存在规模较小、品牌竞争力较弱的情形,本土优秀的化妆品企业如珀莱雅和丸美等大多定位于大众市场。随着居民生活水平的提高和消费理念、消费方式的转变,消费者更倾向于选择品牌认知度和美誉度较高的化妆品产品,青岛金王很难获得市场认可,利润和利润率同时下滑也是意料之中的事情。

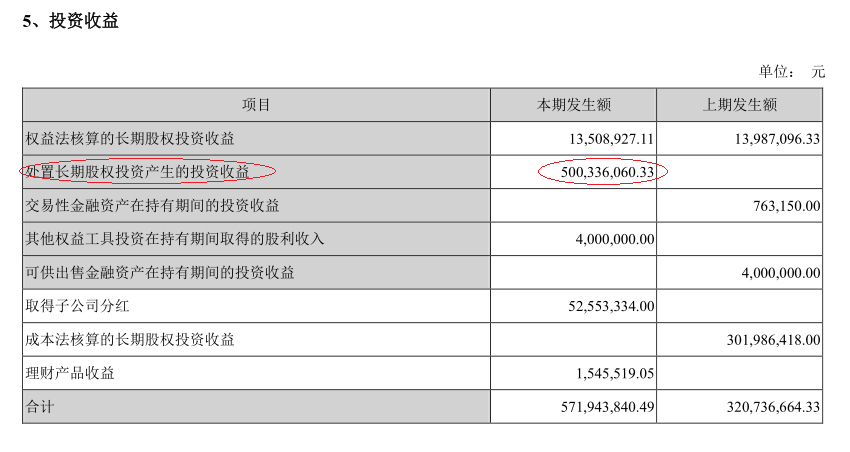

经营环境不乐观造成青岛金王的主营业务并不赚钱,2019年公司的营业总收入为54.75亿元,而同期的营业总成本达到54.41亿元,与此同时,青岛金王获得的投资收益为5.72亿元,其中大部分是靠处置子公司来获得的,也就是说,如果没有这部分收益,去年青岛金王要面临大幅亏损的窘境。

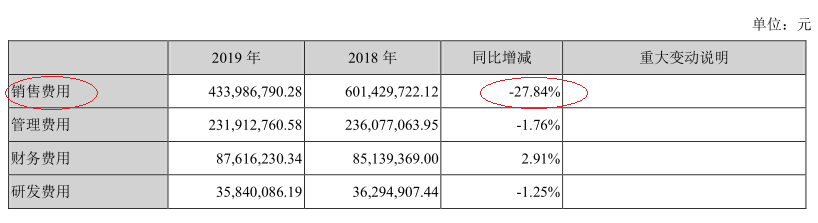

从财报的数据来看,青岛金王去年除了财务费用增加之外,各种费用支出同比2018年均出现下滑,其中销售费用下滑27.84%,下降幅度较大的科目有职工薪酬、广告宣传费、租赁费等。

战略转型失败,商誉风暴袭来

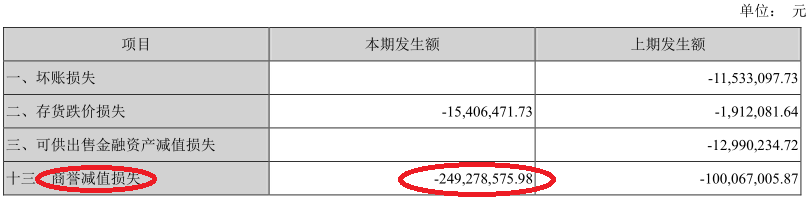

值得注意的是,截至019年三季度的时候,青岛金王的归属于母公司股东的净利润还有2.99亿元,但到了年底这一数值就只剩下了2117万元,其中的根本原因是公司在四季度进行了大面积的商誉减值,而这直接冲击了去年的净利润。财报披露的数据显示,2019年青岛金王计提了2.49亿元的商誉减值损失。

一般来说,企业在并购过程中,所支付的那部分金额与被并购标的资产公允价值之间的差额被记录为商誉,是

2013年以来,公司通过投资、并购等方式整合优势资源,加速向化妆品领域拓展,确定了围绕化妆品研发、生产、线上线下营销渠道、品牌运营的整体产业规划和布局,逐步建设形成完整的化妆品全产业链。

2013年9月至2016年10月这三年的时间里,青岛金王相继完成了对杭州悠可、广州栋方、广州韩亚、上海月沣、山东博美、四川弘方、浙江金庄、安徽弘方等10家公司的收购,交易作价合计为20.66亿元。

实际上,青岛金王与其收购的几个重要的子公司之间有着紧密的利益关系,基本都是高溢价购入,确认了大额商誉,并签订了对赌协议,截至2017年底,公司商誉为14.56亿元,约占公司总资产的31.24%。

理想很丰满,现实很骨感。2018年开始,上述收购的公司的业绩承诺期限相继到期,而这些公司的业绩却并不达预期。2018年,广州韩亚未达到业绩承诺金额,上海月沣也不省心,在这一年同样出现业绩对赌失败的情况,对于以上两家公司未达到承诺业绩的原因,青岛金王在公告中解释称,近年来,微商、社交电商、跨境电商等新兴线上渠道,及内容营销、网红营销、爆品营销等创新线上营销方式的冲击,让传统线下渠道的销售大受影响,收购的这两家公司也出现业绩下滑的情况。

除此之外,还有多家被收购的公司同步计提商誉减值,2018年,青岛金王对广州韩亚、上海月沣、安徽弘方等7家标的公司计提了上亿元的商誉减值,直接导致青岛金王当年的净利润大降74.08%。2019年的商誉风暴愈加强烈,减值额度达到2.49亿元,导致归母净利润再度同比下滑79.73%。为了甩掉商誉的包袱,青岛金王在去年将杭州悠可100%的股权出售,本次资产出售直接减少公司7.86亿元的商誉,截至目前,青岛金王还有3.182亿元的商誉。

总体来看,最近几年青岛金王转型的道路非常坎坷,这似乎也让公司迷失了发展的方向,3月3号,青岛金王发布公告宣布完成工商变更,增加了消毒用品,意图非常明显,就是想在疫情期间增加收入来源,但实际上却迟迟未能投产,目前疫情已经基本进入尾声,这一计划又落空了。

评论