文| 鲸商 郑瑞龙

4月底,农夫山泉向港交所提交上市申请,这家中国最大的饮用水公司,一度以“不差钱”的口吻拒绝资本染指,这次不同寻常的打脸上市,背后又藏着什么秘密?

招股书中,农夫山泉的营收业绩确实漂亮,连续8年市占率第一、净利润是康师傅和统一的总和……这些指标比上市公司表现还好。既然盈利高涨、资金不缺,那选择上市又是为了什么?

公司披露的筹资具体用途,主要是产能扩张、品牌建设、终端零售网点改造以及扩张海外市场;不过也有投资者判断,农夫山泉谋求上市,与创始人钟睒睒下一步对股权调整有关。

鲸商认为,农夫山泉选在此时上市,并非一个突然的决定。至少从2019年给股东巨额分红开始,就已在谋划布局,其上市不仅要解决业务经营上的瓶颈问题,还是为企业后续管理层变动铺路,只不过疫情提前引燃了导火线。

01、卖水6成利,线下不差钱

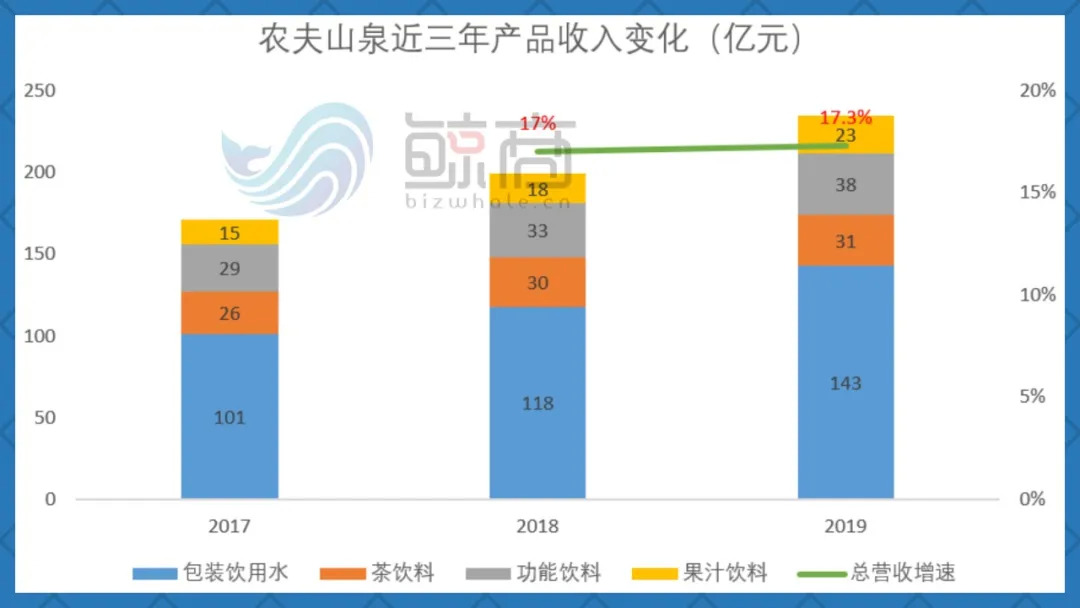

2019年农夫山泉总营收240亿元,同比增长保持17%以上,高于同期行业7%的增速水平。其中,包装饮用水实现营收143亿元,占比达到60%;各类饮料产品营收92亿元,占比接近40%,刚性的市场需求为公司营收的持续增长提供了机会。

根据弗若斯特沙利文报告,国内饮用水市场规模已超过2000亿元,并保持11%的复合年增长率扩张。行业集中度相对较高,前5品牌占据了56%的市场份额,农夫山泉以21%的市占率排名第一。

在软饮料市场,前10品牌共占43%的市场份额,农夫山泉茶饮料(茶Π)、功能饮料、果汁饮料分别占比8%、7.3%、4%,均居行业第三。

良好的市场表现得益于农夫山泉的品牌优先战略。仅2019年,公司就投入58亿元用于营销活动,费用同比增长12%,通过广告曝光、线下促销等方式,农夫山泉品牌被更多消费者感知,逐渐形成头部优势,费用占营收比连续下降至24%,营收却反向增长,表明品牌在市场溢利明显。

成熟的线下分销网络,给公司带来了95%的收益。通过一级经销模式,农夫山泉到2019年底,已经覆盖237万个终端零售网点,拥有4300名经销商及1.2万名销售人员。

同为行业龙头,农夫山泉与娃哈哈采用的分销模式却不同,娃哈哈建立的联销体分销体系,重点是强化厂家对渠道的控制,减少库存。

而农夫山泉采用的是密集型渠道分销和部分直营,对200名商超、餐厅、电商平台等KA客户直接供货,提高了市场覆盖率和上架速度。

尤其在回款问题上,娃哈哈通常是先付给经销商利息,卖货后退还抵押款,并按一定比例返利;而农夫山泉一直是“款到发货”方式,维持产销平衡和资金良性周转,也刺激了单店销售。

品牌优势和分销网络加速了农夫山泉的规模扩张。目前,公司拥有12个生产基地,总计137条生产线,最高能达到每小时8万瓶的灌装速度。

产能优势既增强了农夫山泉在平价矿泉水市场的竞争力,也提升了对上下游的议价能力,比如生产瓶身的PET材料采购价格在7600元/吨,相比往年下降了25%左右,使其能够保持较高的利润率。

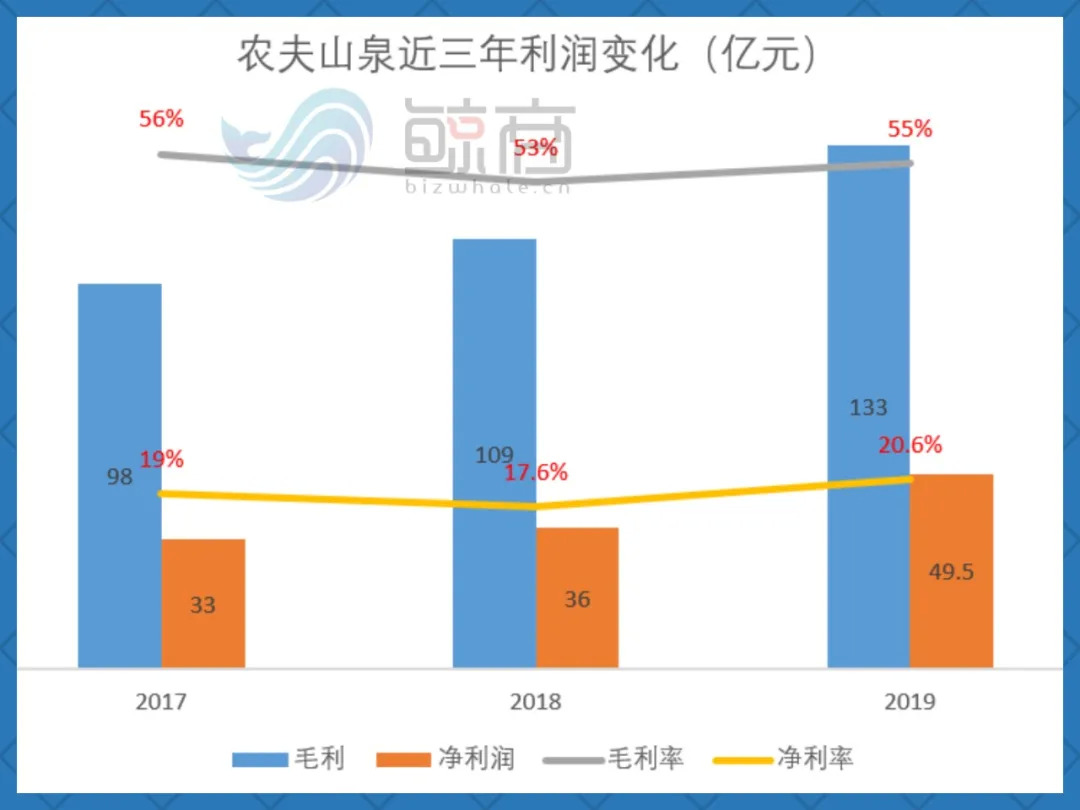

2019年公司整体毛利率达到55%,相当于每出售一瓶2元的农夫山泉,就能带来约1.1元的高毛利,这个数据与百事公司相比也不遑多让。其中饮用水、茶饮料毛利率都在60%左右。

盈利能力直接体现在净利润上,全年接近50亿元,净利率达到20.6%,高于同期行业10%的增速。产销顺畅、利润率高,再加上品牌溢价,使得农夫山泉现金流充足,有底气说“不差钱”。

02、成本上行,渠道式微

农夫山泉、娃哈哈都是从消费市场拓荒时代走过来的,20多年打造的供应商体系、分销渠道,以及成本竞争逻辑,在当前的商业环境下面临新的挑战。

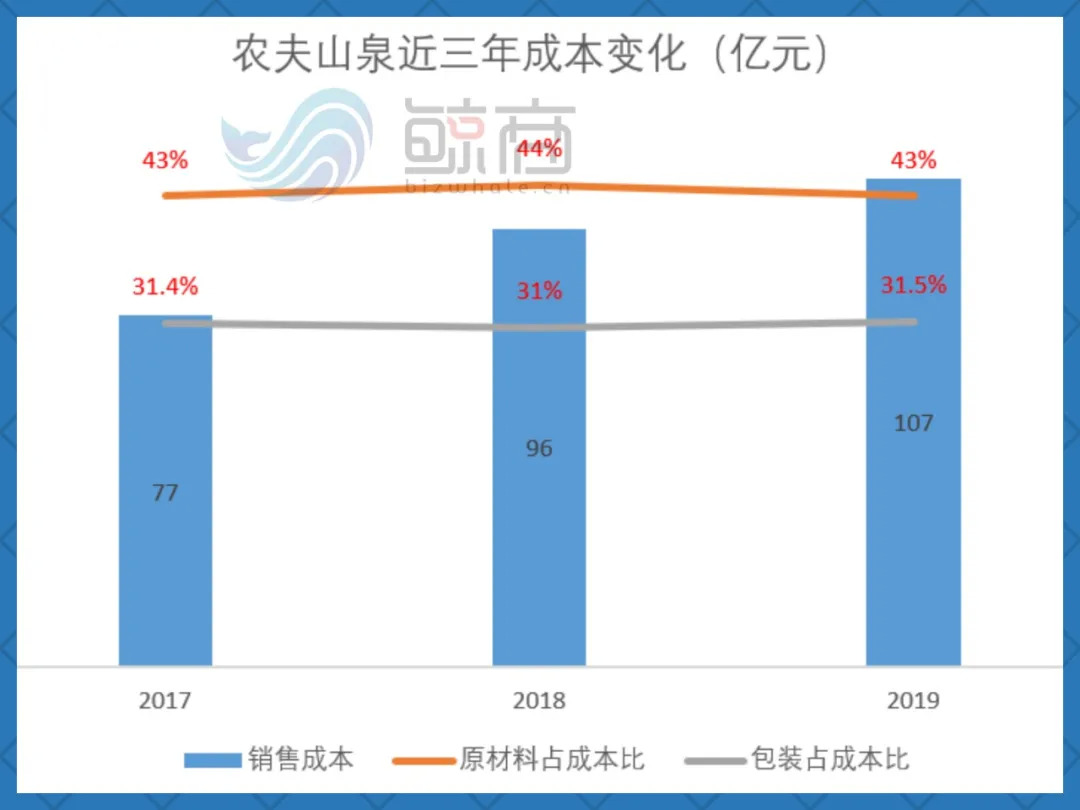

饮用水及饮料的生产成本主要来自原材料和包装。2019年农夫山泉原材料采购费用46亿元,纸箱、标签等包装费用34亿元,分别占销售总成本(107亿元)的43%、32%,整体居于较高比例。

物流体系上,农夫山泉大多数产品选择第三方仓储、配送服务。由于经销商分散,且不完全匹配外部服务商,会产生交付时间差,造成供货延误、货品处理不当等问题,一定程度上增加了运营成本,给品牌在C端的销售带来负面影响。

随着成本上行,尤其2020年预期原材料、包装及配送价格上涨,将导致产品竞争力下降。若不上调定价,成本无法转嫁,公司盈利能力可能下滑。

另一方面,虽然农夫山泉的各级经销商遍地开花,但公司对终端门店的吸引力和控制力其实有限,次级经销商一般从上一级进货,与厂家并无任何协议。

从2017年到2019年,农夫山泉应收款项周转天数由3.3天增长到4天,而应付款项及应付票据由41天减少到28天,这种情况已对资金流动性造成抑制,使流动负债净额增加到29.4亿元。

对于个体经销商来说,一旦价格变动或库存积压,就不得不自行承担损耗,从某短视频平台上,也可以看到有商贩抱怨进的货卖不出,厂家也没有扶持和反馈,3年内累计有2800多名经销商与公司解约。

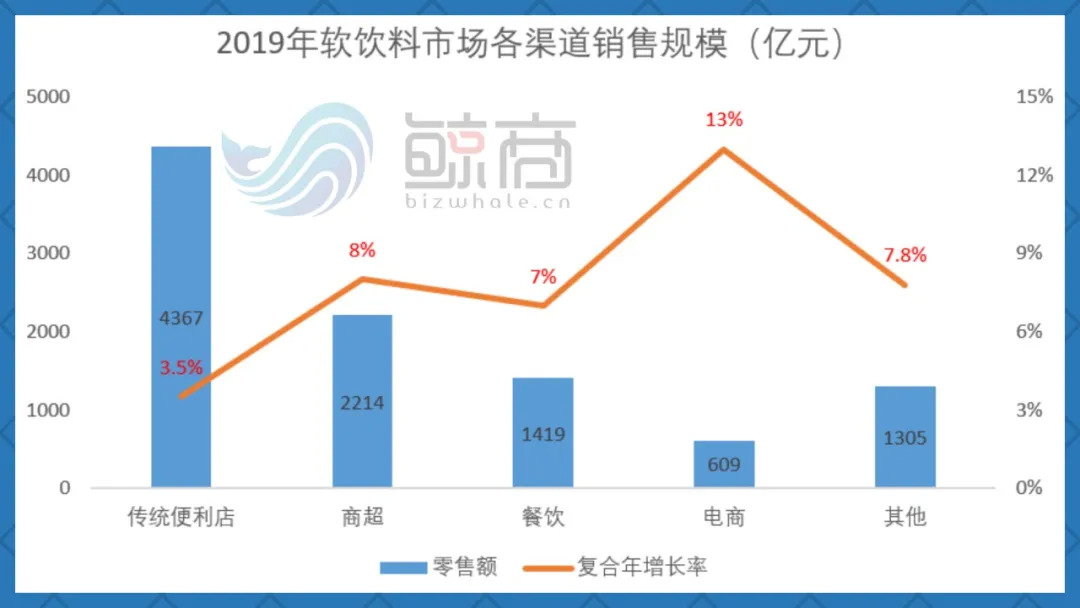

在客单价较高的软饮料销售上,2019年传统便利店渠道占比为44%,商超渠道占比为22%,电商渠道占比最低,零售额只有600亿元。

但从趋势上看,电商销售复合年增长最快,达到13%,方兴未艾的数字化新零售更加活跃;而依赖各级经销商门店的分销渠道,虽然规模最大,增速却只有3.5%,并且逐年下滑。

年景好的时候,所有人看上去都不错,若底层销售渠道跟不上形势变化,库存积压、销量下滑,反过来还是品牌和厂家的危机。眼下疫情袭来,分销网络有可能加速瓦解或被B端直销、直播带货及社群拼购等新形式逐渐替代。

迫于成本上行、渠道式微的压力,娃娃哈之前发展过微商,又在去年一口气成立了5家电商公司,产品销量才渐有起色。农夫山泉在阿里、京东、拼多多等都开了旗舰店,给公司带来的收益却不到5%。

品牌在新渠道、新消费场景的缺失或无力,既会给竞争对手留出腾挪反超空间,也不利于企业自身的转型升级,新零售之路必然坎坷。所以借助外部力量分担风险,传递品牌价值,才是“不差钱”的农夫山泉仍需要上市的底层逻辑。

03、赴港上市,为接班铺路

尽管上市符合公司发展愿景,但一度否认进入资本市场的表态,以及短期“不差钱”的舒适感,让农夫山泉迟迟没有迈出关键步。如今,是什么原因促使创始人钟睒睒下定决心分红、上市?

疫情是个重要的催化剂。随着消费需求减少,农夫山泉2020年一季度的营收及净利润将同比大幅下降,导致平价矿泉水提前遇到扩张瓶颈。

近几年,年轻人群消费偏好的变化,冲击了饮用水及软饮料市场。新需求刺激新一轮供给竞赛,资本裹挟着企业开辟细分市场,百岁山发力高端矿泉水市场;恒大冰泉对标运动型矿泉水市场等等。

农夫山泉虽然保住了最多的饮用水市场份额,却也由于产品同质化和定价策略相近,难以形成消费粘性。品牌进一步扩张的下沉市场,也面对娃哈哈、怡宝、冰露等围追堵截。

此外,疫情阻隔了物流,这对依托第三方配送的农夫山泉损耗严重。公司下一步或许会考虑在B端服务上,建立自有物流体系,收回各级经销商的分发利润。打破瓶颈、打通供应链的诉求,加快了农夫山泉上市的进程。

除了满足经营所需,2020年也是企业赴港上市的好时机。全球疫情扩散后,境外资本回流,香港金融市场的稳定和持续开放,为企业提供了更多规避风险的可能性。

今年第一季,港交所共有39家新上市公司,总集资额达144亿元,仅上市年费就增加了400万,交易费增加了2.1亿元,同比上升45%。

农夫山泉作为行业优质股,赴港上市后通过资本运作,将吸纳更多流动资金和社会资源,加大全产业链投入,为品牌赋能;同时方便利用国际资本进行业务并购,撬开海外市场,但当前形势下,出海并不容易。

在疫情危机下,大多数公司都削减或暂停股东分红,以维持充足资金用于经营活动。而农夫山泉却于2019年和今年3月进行巨额分红,合计105亿元,并计划未来继续分出75亿元给原始股东,减去这180亿元,公司账上还剩92亿元分红储备。

由此可见,农夫山泉上市后必然会对股权架构进行调整。不同于年逾七旬仍亲自掌舵娃哈哈的宗庆后,钟睒睒更习惯退居幕后,但在业内人士看来,他却是个营销大师,非常特立独行,甚至有点倨傲,曾说过“除了农夫山泉,其他瓶装水都不够好”这样的狠话。

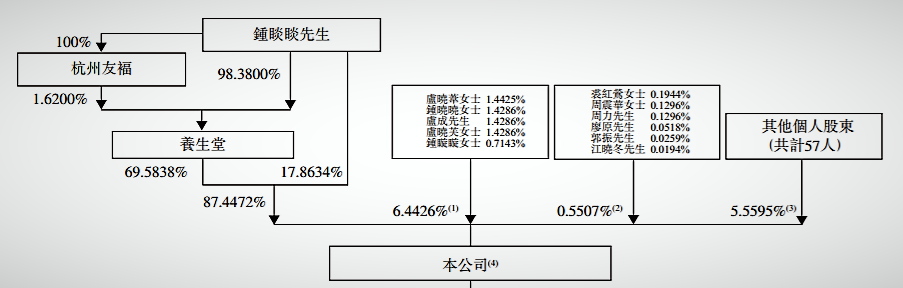

掌门人的性格也投射在企业管理中,钟睒睒本人共握有农夫山泉87%的股份,包括17%直接持股及70%的养生堂间接股。公司剩下的13%股份,卢晓苇、钟晓晓、卢成等家族成员占据6.4%;郭振、周力、周震华等董事及核心管理人员,占0.6%;第三方个人股东(57人)占约6%的股份。

国内民营企业,最核心的就是家族财富继承与分配问题。钟氏家族先一步分散资产,既能够保证亲戚、老臣及合作方的利益,让其安心做“绿叶”,也借着上市趁机解套,“杯酒释兵权”,为二代接班铺平道路。

目前,农夫山泉的注册资本增资到10.8亿元,中金公司和摩根士丹利担任联席保荐人,募资规模预计为10亿美元。按中位数测算,上市后公司估值大概在26倍以上,市值将突破1200亿元。

农夫山泉赴港上市已迈出第一步,倘审批过程顺利,那娃哈哈会如何跟进?

评论