记者 |

编辑 | 陈菲遐

除了断臂求生,曾经的锂矿第一股天齐锂业(002466.SZ)似乎没有别的选择。这家先后陷入业绩巨亏、财报被非标、大股东爆仓等一系列危机的公司已进入和时间赛跑阶段。

在5月7日的业绩说明会上,天齐锂业表示公司正持续积极论证各类股权融资工具和路径,以期从根本上优化公司的资产负债结构,提高盈利能力和现金流水平。

但一切真的会好吗?毕竟,在爆完长期股权投资的雷之后,天齐锂业的“雷区”里还有:高达300亿的有息负债叠加400亿的担保隐形债务,两项停产工程未减值等。

断臂求生还是坐以待毙?

5月8日,天齐锂业午后放量涨停,收于18.76元/股。

涨停源于一则消息。当日,有报道称美国雅宝有意收购天齐锂业持有的澳大利亚格林布什锂矿股权。格林布什锂矿是全球最大的锂矿,目前天齐锂业拥有该锂矿51%股权,雅宝持有49%股权。

一位投资者向界面新闻表示,这是天齐锂业断臂求生,市场以涨停“追捧”有些讽刺。

对于天齐锂业来说,格林布什锂矿是“心头肉”。2013年,天齐锂业凭借经典的商业及资本运作,联合国内各大财团成功拿下泰利森51%股权(格林布什锂矿母公司)。泰利森主要开采格林布什锂矿,凭借这个世界顶级的锂矿资源,泰利森在全球锂资源占有率超过30%。

天齐锂业所需的锂精矿几乎全部采购自格林布什锂矿。这也是为什么说卖掉格林布什锂矿股权更像是断臂求生的原因。

天齐锂业近况很是不妙。

去年,天齐锂业营业收入48.41亿元,同比下降22.48%;归属净利润为亏损59.83亿元,相较2018年的盈利22亿元,业绩大幅变脸。2020年一季度业绩也没有好转,归属于母公司所有者的净利润亏损5亿元,上年同期净利润1.11亿元,由盈转亏;营业收入9.68亿元,同比减少28.0%。

对于巨亏,天齐锂业表示主要是长期股权投资减值、锂价下滑以及财务费用大增所致。

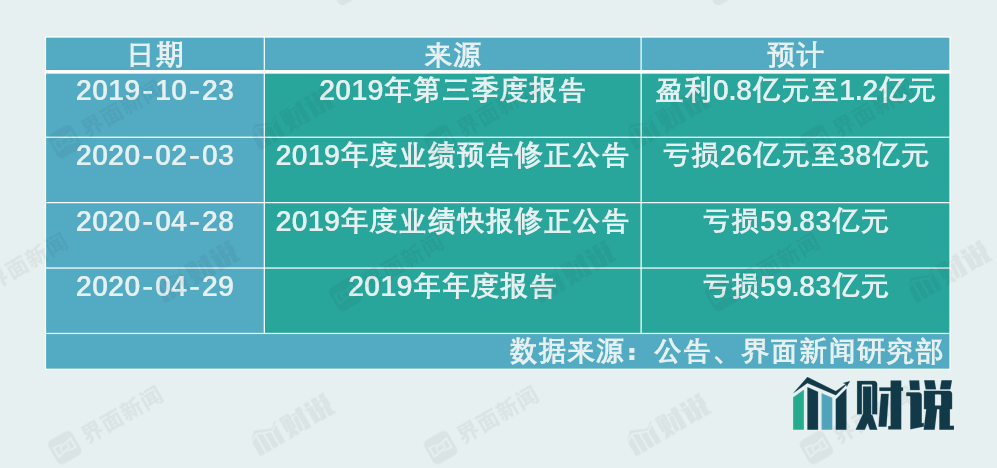

而比亏损更值得玩味的,是天齐锂业多次修改业绩预告。在2019年三季报中,天齐锂业预计2019年全年盈利0.8亿元至1.2亿元;今年2月,天齐锂业业绩修正至亏损26亿元至38亿元;在年报发布前的一天,公司突然再次修正,将亏损扩大并最终锁定在59.83亿元。

值得注意的是,这份被反复修正的年报数据,被审计机构出具了非标准审计报告。

审计机构表示,出具保留意见的审计报告主要是因为年产2.4万吨电池级单水氢氧化锂项目” (下称一期项目)和第二期年产2.4万吨电池级单水氢氧化锂项目” (下称二期项目)尚未完成项目清理、未达到竣工决算条件及疫情影响而无法现场进行必要的审计程序等,因此无法获取充分、适当的审计证据。目前两个项目皆未按预期时间投产,账面价值(归于在建工程)分别为35.31亿元和12.56亿元。

一拖再拖的澳洲项目

上述两个项目牵扯出的前陈往事,远超想象。

2016年4月,天齐锂业正式启动澳洲锂产品产能扩建项目。在四年的项目建设期内,该项目除了带给公司一份非标审计报告之外,还带来了巨额亏损和长期负债。

这项原名为“年产2万吨电池级氢氧化锂项目”于2016年9月更名为“年产2.4万吨电池级单水氢氧化锂项目” ,项目选址位于西澳大利亚州奎纳纳市,总投资概算为19.98亿元(3.98亿澳元),资金来源主要为自筹。该项目建设周期为25个月,当时预计将于2018年10月竣工试生产。

2017年10月,天齐锂业管理层信心满满的启动了“第二期年产2.4万吨电池级单水氢氧化锂项目”,总投资概算为16.7亿元(3.28亿澳元),项目建设周期为26月,预计于2019年底竣工试生产。

2018年底,一期项目进度显示为92.77%。2019年半年报显示,一期项目进度为99.97%。这样的进度意味着:一个带给天齐锂业年新增收入16.75亿元、净利4.15亿元的大项目,即将竣工。

但事与愿违。2019年10月,天齐锂业出乎意料地公布了一则追加项目投资的公告。公告内容显示,一期项目需要追加投资至37.12亿元(7.70亿澳元),这与此前预计的投资额相比增加了17.14亿元,增幅近一倍。追加主要原因是客户对氢氧化锂产品品质要求高、建设成本上涨及公司海外项目缺乏经验等原因。项目预计于2019年底达到可使用状态。

此次追加投资十分蹊跷。首先,从追加数额看,在2019年8月披露的半年报中,天齐锂业显示一期项目的完成度已经达到99.97%,接近完成。当时已投资额为16.03亿元。在仅仅两个月之后,公司突然改换口风,为剩余0.03%“进度”追加增幅近一倍的投资。这不得不让人怀疑此前公司公告项目进展的真实性。

其次,从追加原因看,一直以来天齐锂业都并未提及项目进展不顺,在临发布年报之际,突然“包不住火”似地公告客户因产品品质要求高及建设成本上涨等原因而追加投资。这些原因都不属于突发原因,而是长期一直存在的,天齐锂业解释并不合理。

接下来就是遥遥无期的等待。2020年4月,天齐锂业又表示一期项目虽历经一年的调试周期,至今仍没有达到全线规模化生产状态,公司预计的投资目标还未实现。结合当前的财务资金状况,决定调整调试进度安排和项目目标,放缓项目节奏。此外,二期项目主体工程已基本完成,目前处于暂缓建设状态。天齐锂业并未披露何时复产及预计完工。

两个原本在2019年底便可竣工的扩产项目,在历经四年建设、投资近50亿元之后,就这样突然静止了。而仅在半年前,天齐锂业还追加投资17.14亿元。目前,这两个项目占公司净资产比例高达60.55%。

天齐锂业资本运作有转移资产嫌疑吗?种种疑问连其聘请的审计机构也无法解释,直接甩出了一份非标审计报告。

更令人担心的是两个项目的投资损失。

天齐锂业已经表示,正在对一期项目开展专门融资,如果未能成功且无法通过别的融资渠道解决后续建设资金投入,前期投入将面临损失或计提减值的风险。同时二期项目也面临因暂时无法继续投入导致前期投入无法完全收回的风险。

爆仓的控股股东

天齐锂业种种无法解释的投资,恐怕与其大股东股份爆仓有关。

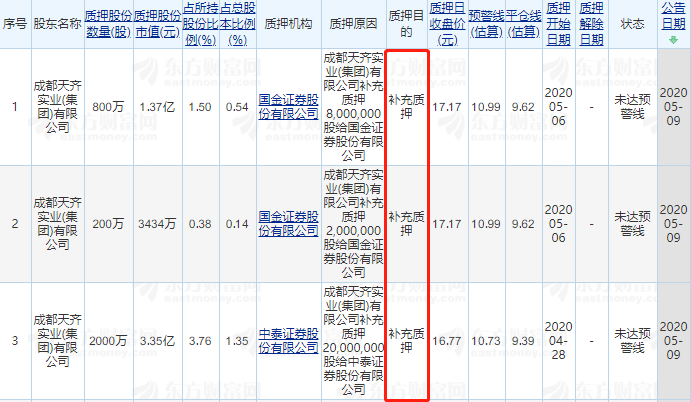

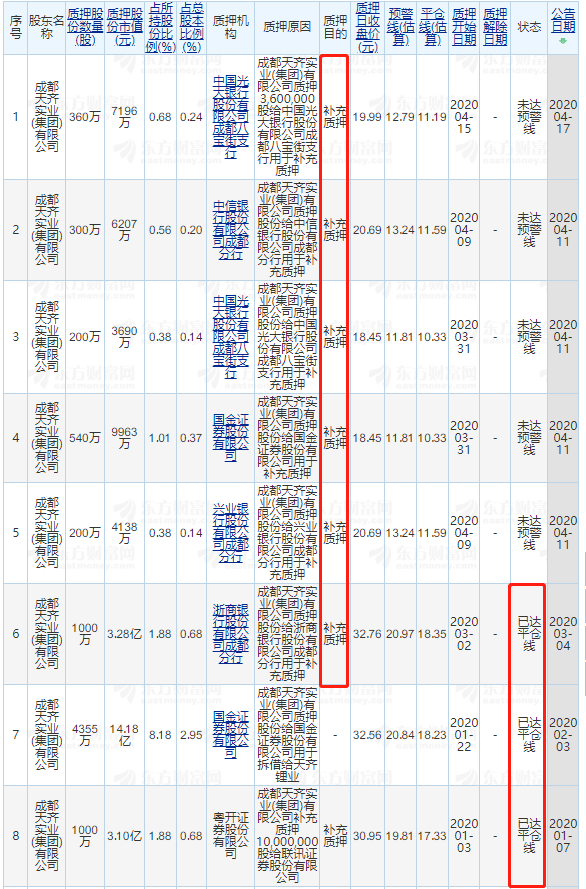

5月8日,天齐锂业称,控股股东成都天齐实业(集团)有限公司(下称天齐集团)补充质押3000万股股份给国金证券和中泰证券。一般来说,出质人补充质押的主要原因是此前质押物达到了平仓线,如果不补充质押原先质押的股票会被质权人强平。根据东方财富网显示,2020年以来天齐集团累计补充质押10次,合计补充质押6600万股。同时有三笔共计6355万股股权达到平仓线。

目前,天齐集团共计质押3.8亿股股份,占公司总股本的25.71%,占其所持股份比例的71.32%。同时天齐集团披露未来半年内到期的质押股份累计数量2.5亿股,占其所持股份比例46.93%,占公司总股本比例16.91%,对应融资余额18.36亿元;未来一年内到期的质押股份累计数量3.8亿股占其所持股份比例71.32%,占公司总股本比例25.71%,对应融资余额32.72亿元。

控股股东股权频频爆仓影响到了天齐锂业流动性。天齐锂业已与银行沟通,寻求放宽贷款期限,防止发生“抽贷、断贷、压贷”情况出现。此外,为了更快解决流动性危机,公司已扩大融资渠道,加快股权融资。

需要指出的是,天齐锂业主要控股子公司、参股公司的股权已质押给相关金融机构,公司的融资能力受限。公司偿债能力很大程度上取决于公司的营运表现及客户向公司及时付款的能力。

天齐锂业流动性危机也得到了审计机构确认。审计所表示,2019年末天齐锂业面临流动性风险,公司持续经营能力有重大的不确定性。

难以挽救的债务危机

债台高筑,常年失血,天齐锂业已入绝境。

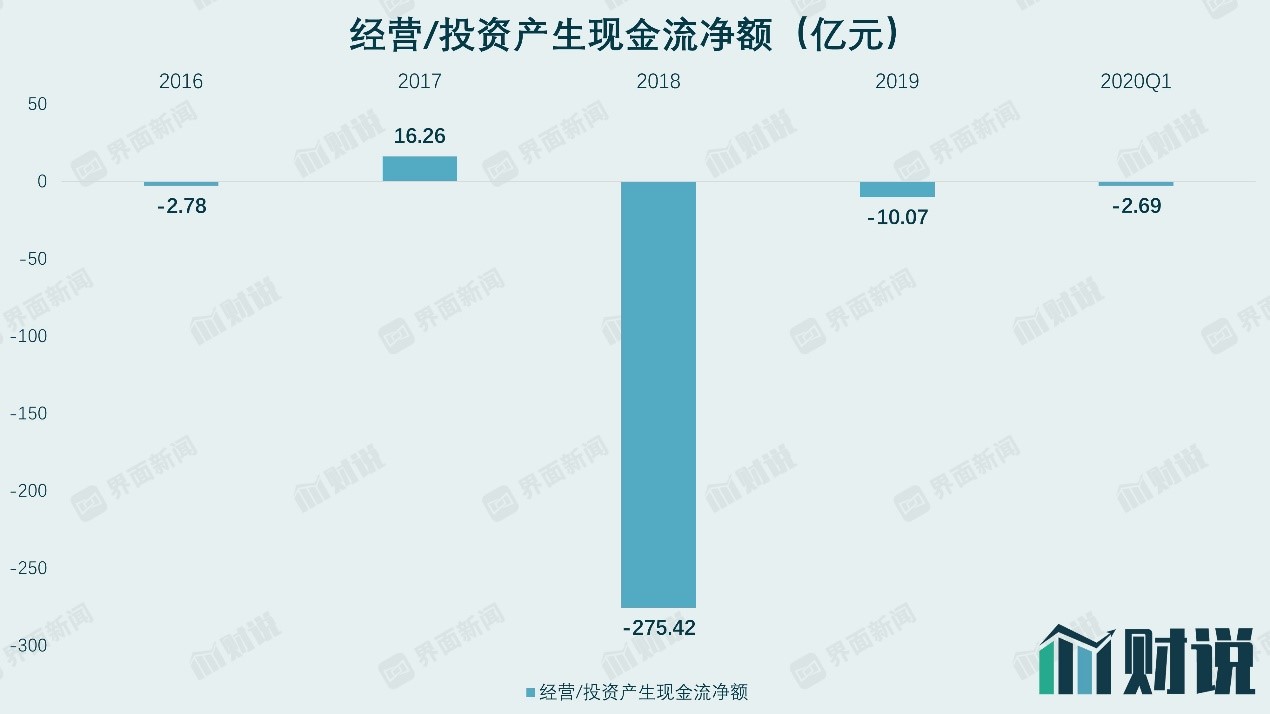

从现金流来看,天齐锂业近几年失血状况严重。自2016年至2020一季度期间,公司经营活动产生现金流净流入合计108.59亿元,投资活动产生现金流净流出383.29亿元,两者合计净流出274.7亿元。

长期的资金净流出,导致天齐锂业资金链紧张,长期股权投资及固定资产余额高企。2016年以来,公司长期股权投资由5.56亿元上升至256.73亿元,增幅超过45倍,其中还不包括2019年长期股权投资计提减值准备的53.53亿元。同时,公司固定资产及在建工程由18.37亿元上升至96.29亿元,增长超过4倍。过高过快增长的固定资产正加速折旧摊销额,影响企业盈利能力。

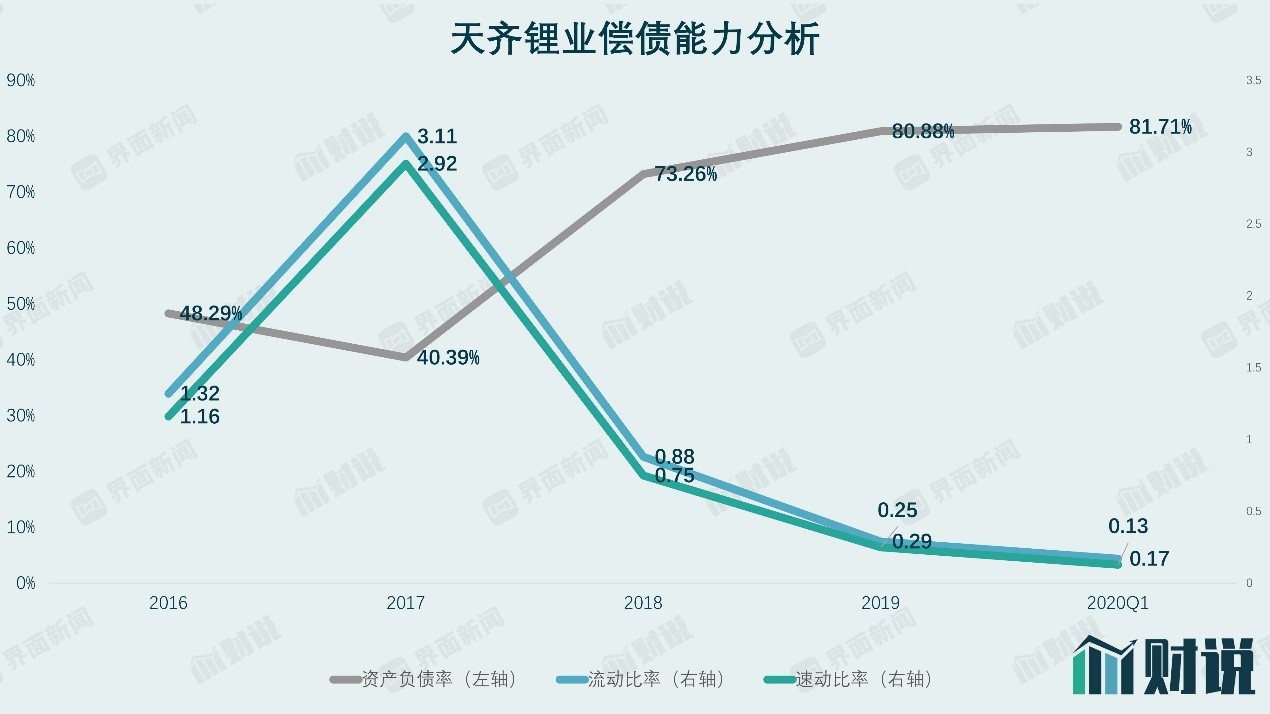

资金“失血”已经威胁到了天齐锂业的偿债能力。2020年一季报数据显示,天齐锂业资产负债率高达81.71%,相较2016年的48.29%增长超过30个百分点。与此同时,公司的流动比率和速动比例分别为0.17和0.13,两个数据双双低于0.2,公司违约风险非常高。

另一个困住天齐锂业的是其背负的巨额有息负债。截至2020年3月底,天齐锂业有息负债高达317.27亿元,是净资产的521.74%。有息负债中一年内到期的非流动负债为136.39亿元,短期借款28.48亿元,长期借款131.36亿元,应付债券21.04亿元。

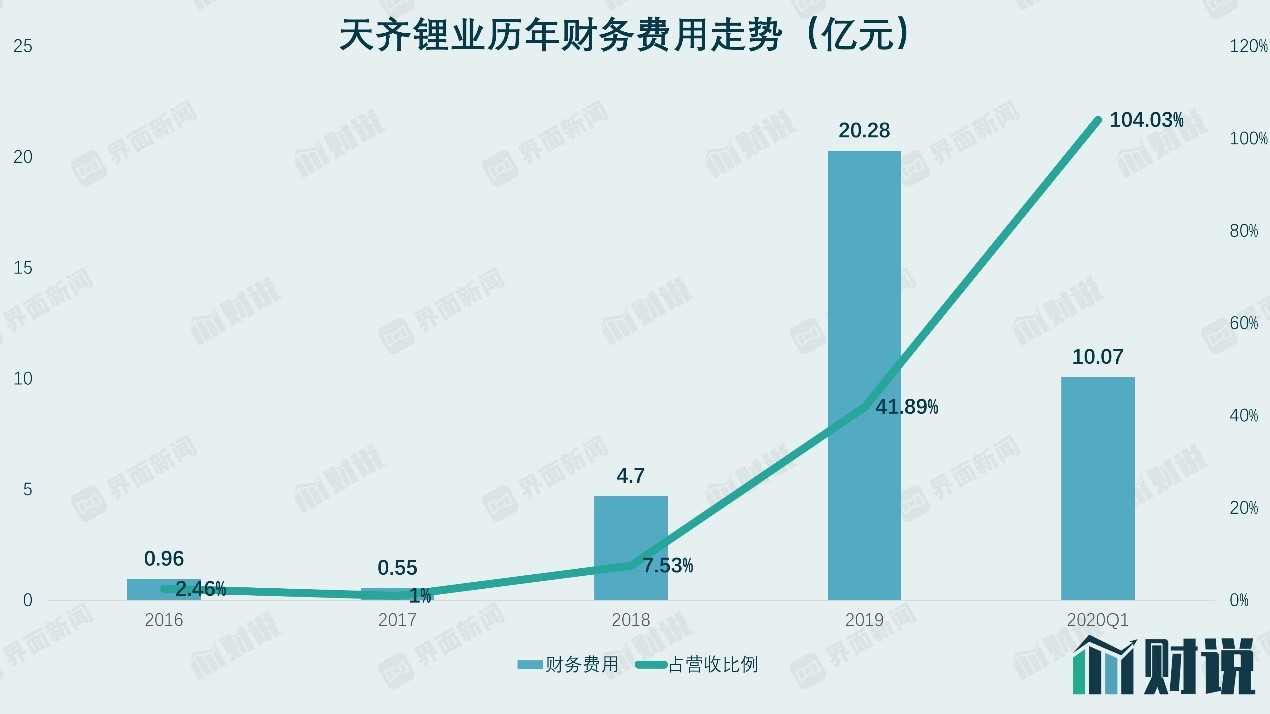

财务费用的剧增也在吞噬利润。天齐锂业2019年财务费用为20.28亿元,占营业收入的41.89%,相较2016年的0.96亿元,增长超过20倍。更为突出的是,天齐锂业2020年一季度财务费用为10.07亿元,同期营收为9.68亿元,落后财务费用0.39亿元。截至2020年3月底,天齐锂业账上资金为12.45亿元,按当季5.06亿元利息费用估算,仅够支撑7个月的利息支出。

除了债台高筑之外,天齐锂业还有对外担保的隐形债务。截至3月14日,天齐锂业已审议通过的公司对子公司以及子公司对子公司提供的借款、授信类担保额度为383.58亿元,履约类担保金额为36.77亿元,合计为420.35亿元,是公司2020年一季度净资产的近7倍。

天齐锂业预计,公司2020年上半年亏损7亿元至10亿元。

值得一提的是,天齐锂业并未对停滞的一期及二期项目进行减值,两项停产工程仍以合计账面价值47.87亿归集于在建工程科目。在爆完长期股权投资的雷之后,天齐锂业的下一个雷也不远了。

评论