文|资本侦探 王舷歌

“保利是个P!”2015年4月15日上午11点,保利董事长宋广菊发了这条微博,随即删除。

但这并非个人情绪发泄,而是一场互联网营销的开始。“P”源自于保利地产LOGO“Poly”,而五个“P”开头的单词,则代表着未来发展的五个方向。

所谓“5P”,是指:

象征Peiban(陪伴)的养老地产

代表Promise(承诺)的全生命周期绿色建筑

成为业主好Partner(拍档)的社区O2O

让便捷生活瞬达的Poly APP

以及在国际舞台上充满Power(力量)的海外地产

如今到了2020年,五年时间,从2015年的5P战略,到2016年的“全生命周期居住”、2017年的“美好生活家”,2019年的“不动产生态发展平台”,保利已不再满足于传统的商业、酒店、物业管理领域,而是更加多元化,以不动产投资、开发、运营、资本运作为基础,提供基于行业生态系统的综合服务。

地产行业从不缺少野心家,一直以“稳”为特点的保利,战略落地情况如何?近几年保利地产销售额大增,但始终未能挤进前三,豪言壮语能否实现?董事长宋广菊1960年出生,已然到了退休年龄,保利由谁接棒?未来又将向何处走?

这一系列问题也在特殊的今年,显得更为特殊。

一季度低迷,但整体仍然稳健

毫无疑问,保利的底气是足的。

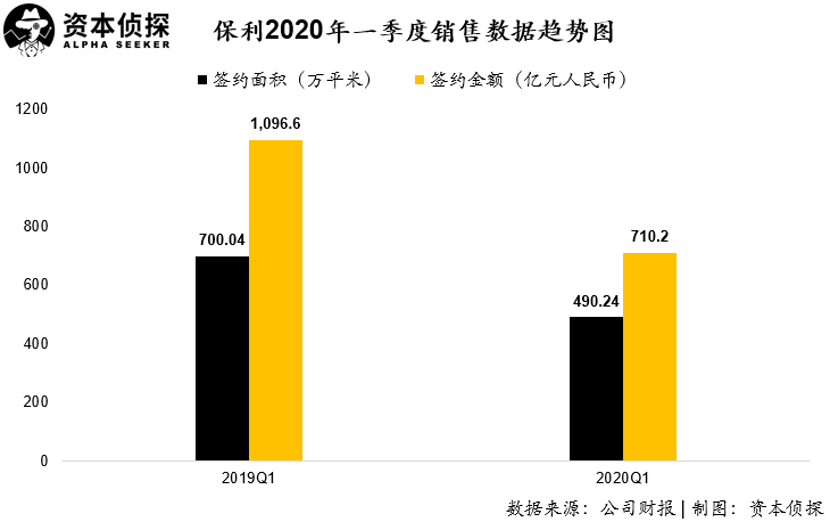

2020年的一季度谁都不好过。根据保利四月底发布的一季度经营数据显示,保利1-3月份累计签约销售金额710.2亿元,较去年同期减少35.2%;累计签约面积490.2万平方米,同比减少30%。疫情影响之下,公司一季度销售下降明显,表现低迷。

但即使是在销售承压的情况下,公司在拓展项目上表现了积极姿态,这也体现了对市场较强的信心。

拿地方面,保利一季度拿地金额347亿元,同比增长118.2%;公司新增建筑面积459万平方米,同比增长64.5%。而公司持续聚焦一二线城市和核心城市群,投资力度有所提升。其中 38个核心城市拿地金额和拿地面积占比分别为84.6%和68.7%。

另外,一季度新开工面积786万平米,同比下降21.2%;竣工面积 317 万平米,同比增15.7%。竣工面积保持增长将对全年业绩保障起到正向积极影响。

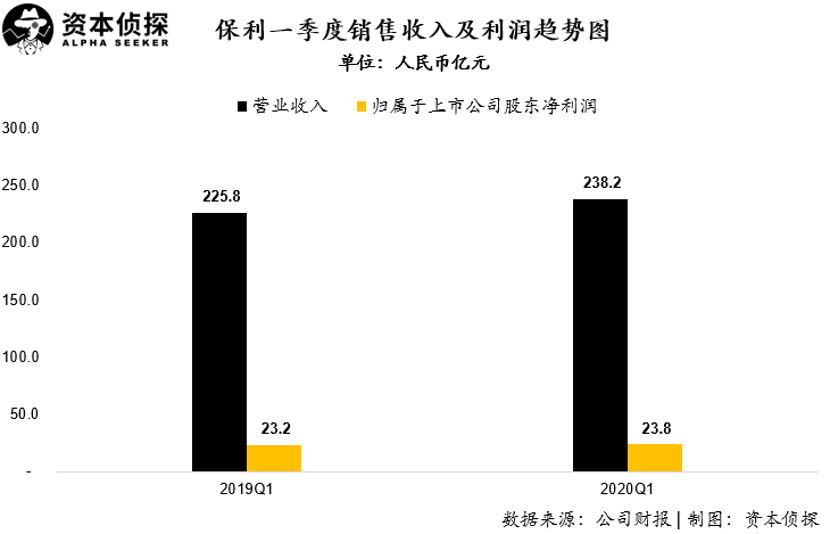

财务数据方面,保利一季度呈现了稳中有升的态势。公司一季度营业收入238.2亿元,同比小幅增长5.5%;归属于母公司股东净利润为23.8亿元,同比增长2.6%。

尽管一季度销售额受疫情影响有所下降,但保利仍然体现了较为稳健的财务状况,而这似乎也是公司2019年以来优异业绩的延续。

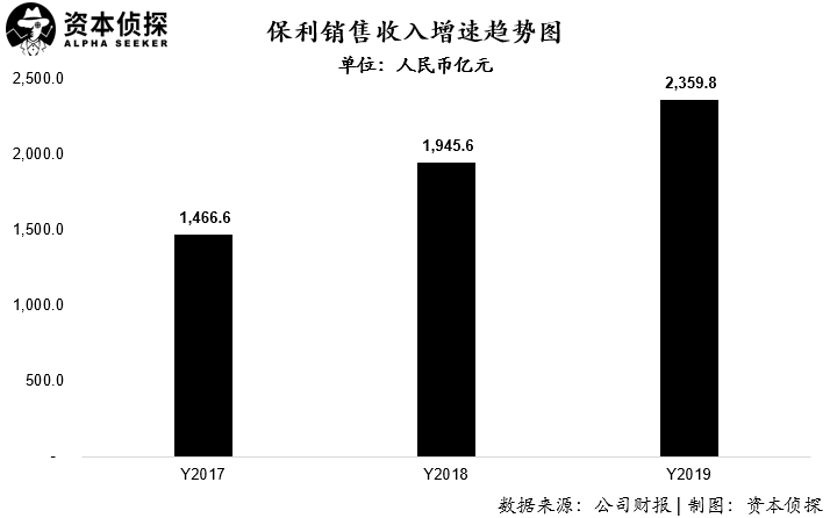

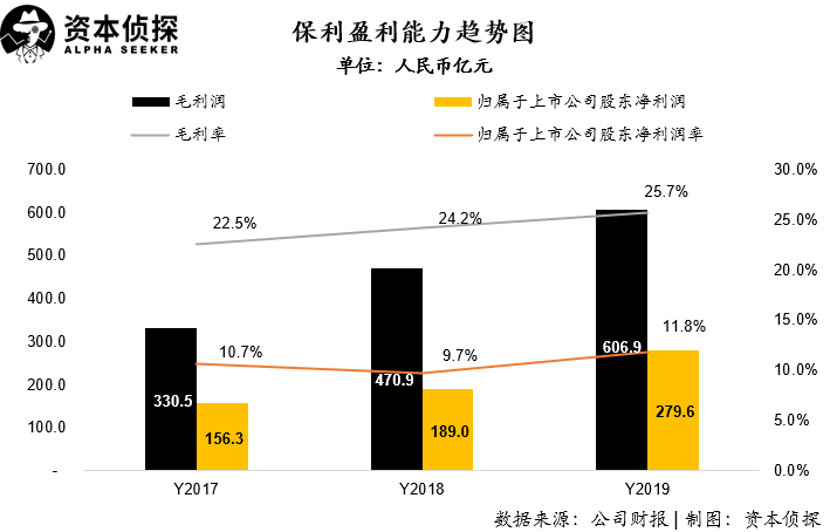

就在4月中旬,保利刚刚公布了其2019年年报。报告显示,公司2019年取得营业收入2359.8亿元,同比增长21.3%;归属于上市公司股东净利润279.6亿,同比大幅增长47.9%,收入及利润增速均超过市场预期。

作为国内排名前五、央企第一的房地产开发公司,保利在销售收入保持快速增长的同时,利润同样保持了高速增长,而这在很多房企中是很难做到的。

在已披露2019年年报的国内前五大地产公司中,只有融创和保利净利润增速高于收入增速,这也意味着保利并没有以牺牲利润为条件去争夺销售规模。

收入组成方面,保利2019年来自房地产销售收入2237.3亿元,收入占比达到95.2%;保利物业2019年实现营收60亿元,占比为2.5%,高于2018年的2.2%。

同时,自19年底保利物业分拆香港上市以来,公司股价较挂牌之初已上涨超过100%,公司地产销售及物管业务呈现两翼齐飞的态势。

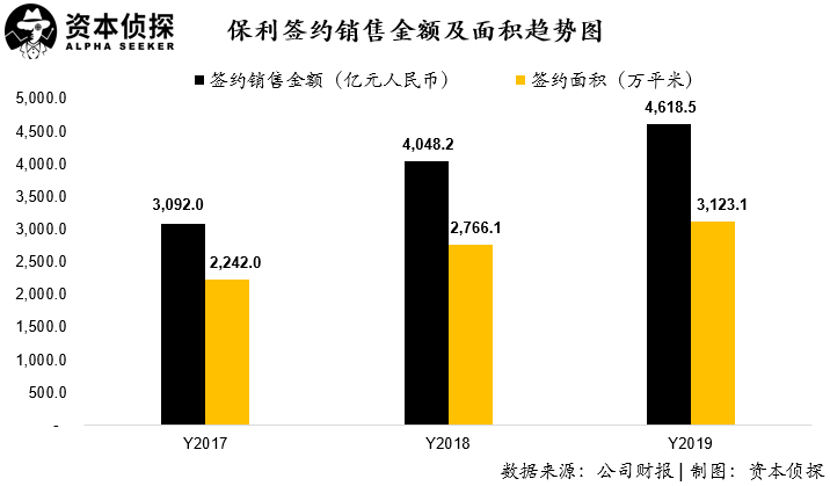

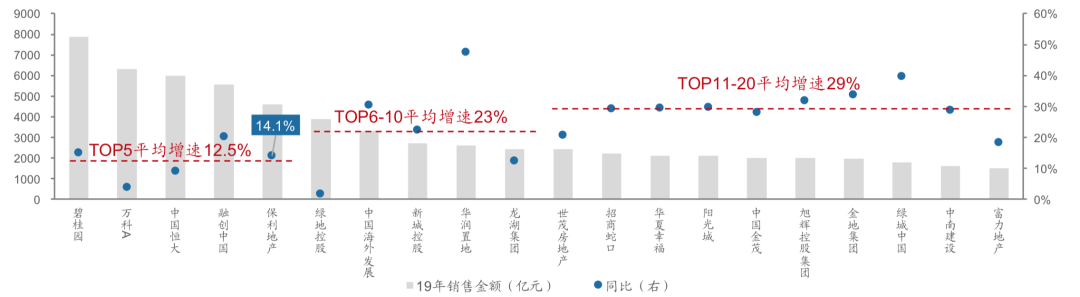

在签约销售方面,保利2019年签约销售额为4618.5亿元,同比增长14.1%;签约面积为3123.1万平米,同比增长12.9%,增速稳定。销售规模上,根据中国指数研究院之前公布的2019年中国房地产销售额榜,保利全口径合同销售额在国内房企中排名第五,在央企地产公司中排名第一。

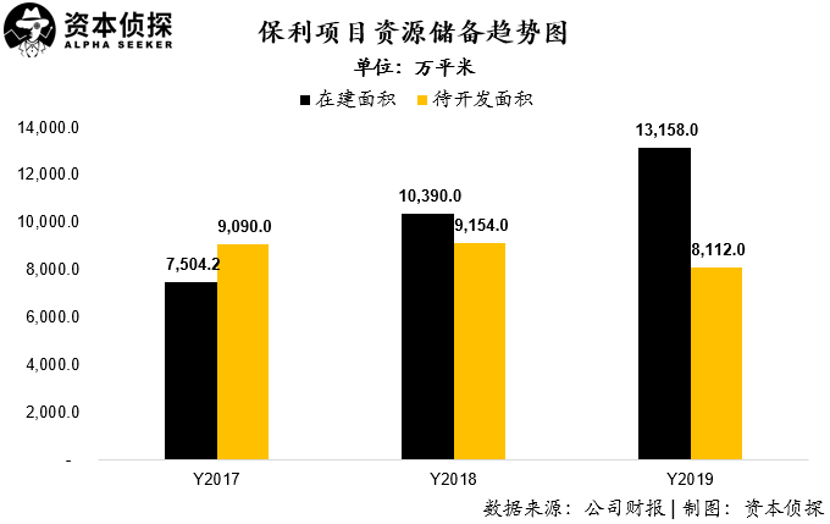

项目资源储备方面,保利截止2019年末在建面积为1.32亿平方米,同比增长26.6%;待开发面积为8112万平米,同比下降11.4%。在建面积的持续提升以及待开发面积的稳步下降,说明保利整体土地周转率呈现提升趋势。

盈利方面,保利在2019年表现抢眼,增速远超市场预期。公司2019年实现归属于母公司股东净利润279.6亿元,同比大增47.9%;公司利润率为11.8%,较2018年提升2.1个百分点。

尽管在销售规模上保利处于第五的位置,但是在归属于上市公司股东利润层面,保利2019年已经超过恒大和融创,位居第三的位置(恒大和融创归母利润分别为172.8亿和260.3亿元)。

保利2019年利润的高速增长,主要因为公司在16、17年销售的高毛利项目在2019年集中进入结转周期。公司预收账款自2016年的1500亿增至2018年底的接近3000亿元,这部分高毛利的项目在2019年集中结转收入,推动整体毛利率提升。保利2019年毛利率为25.7%,较2018年提升1.5个百分点。

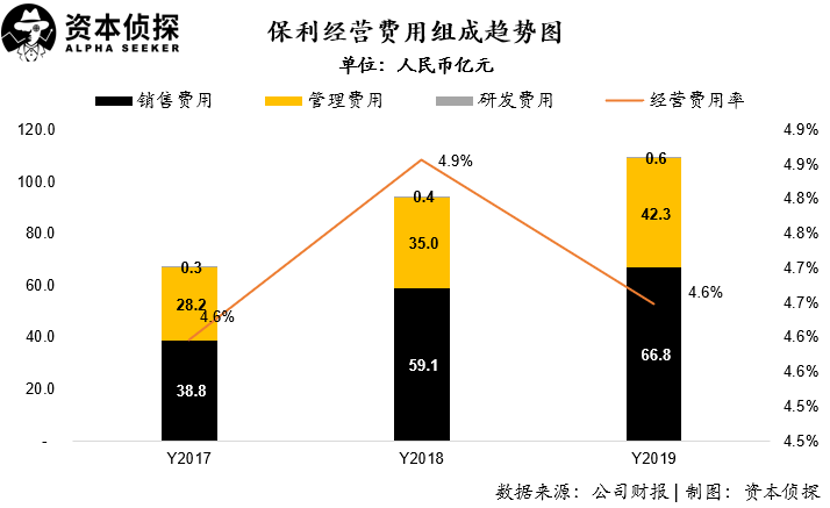

费用方面,保利则秉承了“广开源,多节流”的策略。公司2019年总的经营费用为109.7亿元,同比增长16.1%,尽管经营费用随公司规模有所提升,但费用率仅为4.6%,较2018年下降0.3个百分点。而经营效率的提升也进一步助力保利在利润端的增长。

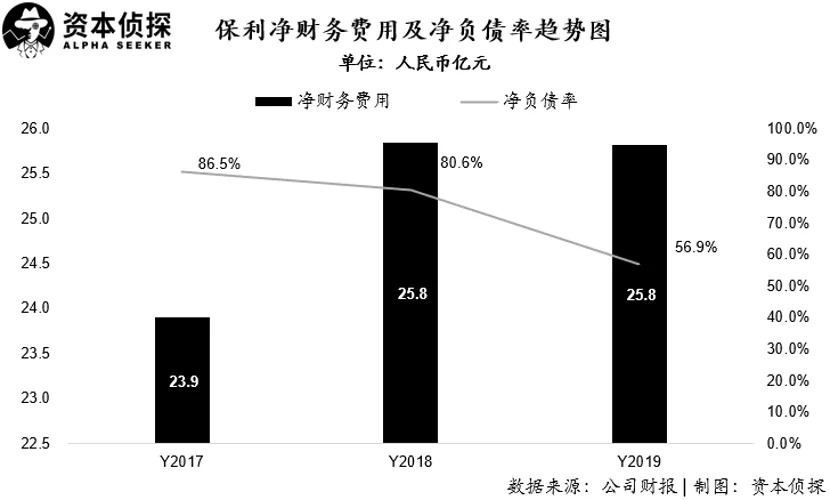

负债方面,保利2019年杠杆率持续下降,公司2019年净负债率达到历史低点的56.9%,较2018年末下降显著;公司净财务费用为25.8亿元,与上年同期基本持平。在公布年报的同时,保利也公布了历史最高的分红计划,对应每10股分红8.2元,分红率高达35%。

两翼战略落地

从1992年创业起步,保利快到了而立之年,公司发展战略也已经升级为“以不动产投资开发为主、以综合服务与不动产金融为翼”,打造不动产生态发展平台。以产业链价值挖掘与资产经营为主线。

地产主业之外,保利物业于香港联交所主板上市,募集资金超54亿港元。

康养板块方面,截至2019年保利已在机构养老、社区养老、适老用品、健康产业展览、养老金融等领域实现了多元布局:落地养老机构7家,总床位数2205张,并布局多个微型社区养老机构,覆盖华北、华东、华南、西南等区域的重点城市。

经纪代理板块则持续推进整合工作,加强市场化拓展,销售代理业务覆盖全国200多个城市,代理项目近2000个。

商业管理板块管理面积达268万平方米,其中购物管理中心管理面积达153万平米,酒店管理面积达94万平米,以轻资产模式实现品牌及管理输出。

不动产金融方面,公司在管基金管理规模近1200亿元,其中信保基金多次被评为“中国房地产基金十强”。

多元化发展是包括保利在内的多家头部地产的必然之路。

过去,保利地产是地产江湖“四大天王”——2010年,保利地产土储位居A股上市榜首,销售额全国第二,仅次于万科。但现在,曾经的房企龙头“招保万金”,变成了“恒碧万融”。

根据克而瑞数据,保利地产自2012年之后就再也没有进过销售排行前三。2017年,保利地产董事长宋广菊喊话,“未来两三年,保利再站到前三的位置,我是有信心的。”

但事实是,即便近三年保利地产销售额大增,但始终未能挤进前三。2017-2019年,保利地产与行业第四的融创相比,销售额差距分别是470亿元、550亿元、854亿元。

TOP20房企19年销售规模及同比增速

如果说1992年-2002年是保利地产的创业起步阶段,2002-2006年是立足广州、布局全国的阶段,2006-2011年是其A股上市、品牌升位的阶段,2011-2017是规模经营的阶段,2017至今就是结构升级、城乡共建的阶段。

现在,供求周期、政策周期、金融周期三个周期正深度叠合。金融周期下,房企的现金流空间收窄,经营杠杆率下调,进而影响规模扩速。

在中央重申“房住不炒”的总基调下,房地产行业迎来“提质降速”时代——这个主基调其实并没有因为疫情而发生变化。过去30余年房企传统的高周转的打法将逐渐失效,房地产竞争将回归本源。

而这对于保利来说,或许是一个弯道超车的好机会。

评论