文 | 选址960 优秀

上市公司2019年财报披露已近尾声,产业园区行业大势浮出水面。

选址960统计在列的19家园区类上市公司包括华夏幸福、招商蛇口、南京高科、苏州高新、东湖高新、外高桥、亿达中国、上海临港、中电光谷、浦东金桥、中国宏泰发展、易商红木、电子城、张江高科、空港股份、市北高新、海泰发展、中国物流资产和中新集团。

这19家以园区建设运营为稳定业务的公司,整体营收突破2600亿元,较去年同期增长14.83%,净赚利润434亿元。

1、行业营收创新高,华夏幸福改弦易辙

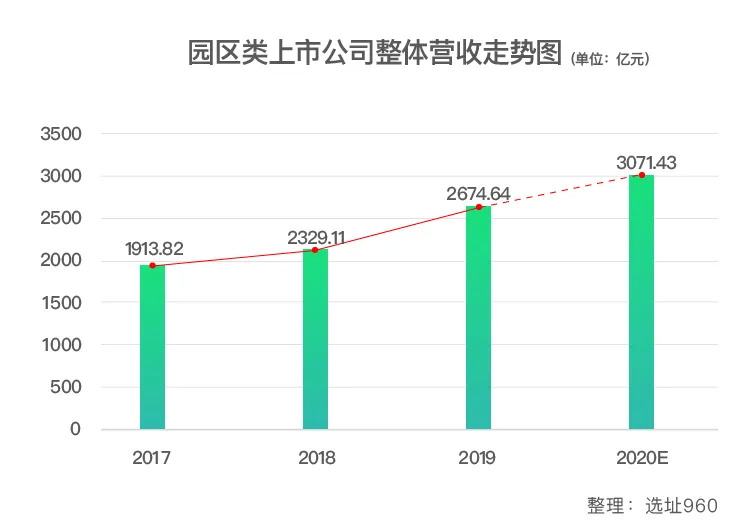

自2018年以来,产业地产营收整体迈入2000亿元时代。2019年大部分园区上市公司业绩再创新高,19家公司总体营业收入达2675亿元,共赚取净利润434亿元。相比2018年2329亿元营收上涨14.83%,若今年继续保持这一增长幅度,产业地产营收则有望突破3000亿元大关。

按营业收入,19家公司大致可划分为四个梯队:千亿级玩家2个,50-100亿玩家5个,10-50亿玩家10个,10亿以下玩家2个。产业地产上市公司呈现「头大肚长尾巴小」的发展形态,中间梯队崛起。

作为头号选手,华夏幸福是业内第1个千亿级玩家,招商蛇口紧随其后,距离千亿级只差临门一脚。营收排行榜上第3位东湖高新的营收不及第2位招商蛇口的1/10,收入差距依然悬殊。欣慰的是,历经多年努力,3家公司营收超90亿,即将处于空窗期的百亿俱乐部后继有人。

作为企业规模和商业模式的领头羊,华夏幸福的一举一动令人瞩目。

2019年,华夏幸福实现营业收入1052亿元,同比增25.55%;归属于上市公司股东的净利润146.12亿元,同比增24.40%,完成了与平安的对赌承诺。

从收入类型来看,房地产开发是第一大来源,667亿元;产业服务收入274亿元,居于第二位,却是毛利率最高的业务,达84.63%。年内,华夏幸福各地产业园新增签约入园企业545 家,新增签约投资额1956 亿元,83%投资额签约环京以外地区。

随着二股东平安的影响深化,华夏幸福2019年在商业地产领域动作频频,其在北京丽泽落地了首个轻资产业务模式,未来还将在商业综合体、公共住房、康养、科学社区等领域展开布局。

基于业务格局的变化,华夏幸福董事长王文学在业绩发布会上表示,华夏幸福的战略定位将从「中国领先的产业新城运营商」变更为「中国领先的核心都市圈不动产投资开发及运营管理平台」。

产业新城不再是独宠,华夏幸福走进「双核驱动」时代。

2、大增40%,易商红木成年度黑马

尽管行业规模总体增长,但19家公司仍是各有冷暖。

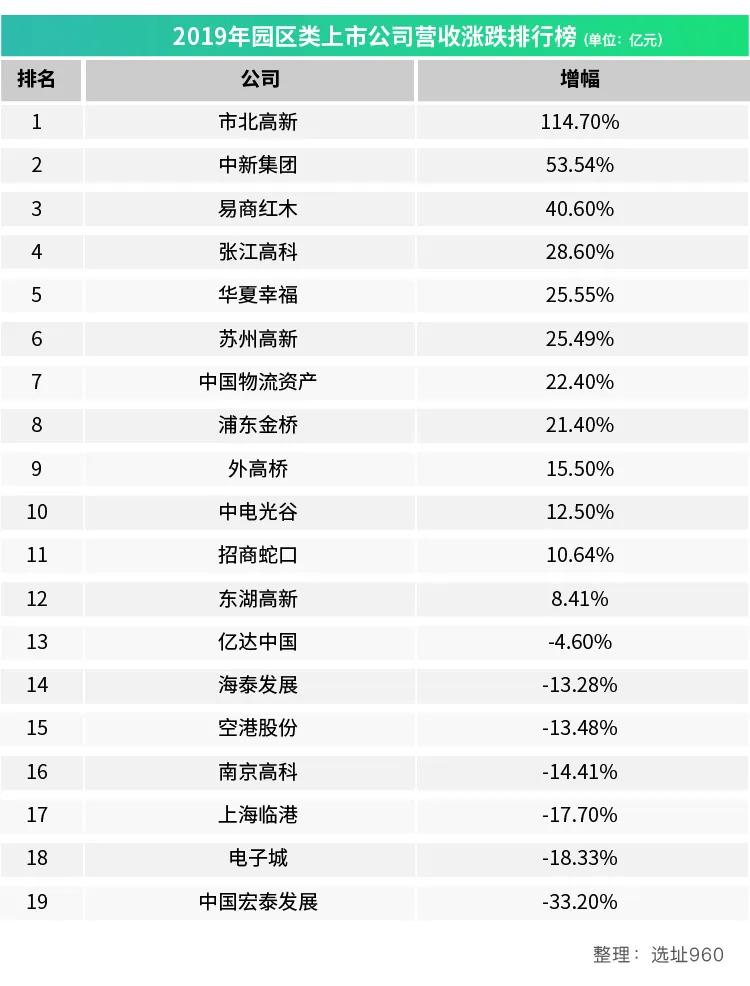

与去年相比,有7家公司增幅为负,分别是亿达中国、上海临港、南京高科、中国宏泰发展、电子城、空港股份和海泰发展。这些公司都是入行十余年的园区老兵。其中降幅最大的中国宏泰发展,2019年实现营收26.7亿,较去年39.95亿同比巨降达40%。公司公告称,营收同比下降主要由于2018年物业项目交付录得较高销售收入所致。

同时,有12家公司保持正增长态势,其中增幅较大的是以物流园区为主导的「易商红木」。公司表示,其营收大涨主要受益于基金管理费的增加,以及澳大利亚市场公司收购资产规模扩大。公告显示,2019年度,易商红木在澳大利亚市场表现尤为突出,单一市场贡献了接近1/3的营收,达到1.17亿美元,较2018年同期大幅增长183.9%。

易商红木被认为是普洛斯轻资产运营模式的模仿者,是一家面向亚太地区的物流地产平台,营业收入以投资为主,物流为辅,擅用资本杠杆,将进入稳定运营期的物流项目出售给投资公司,物业增值利润提前兑现后开启新一轮版图扩张。

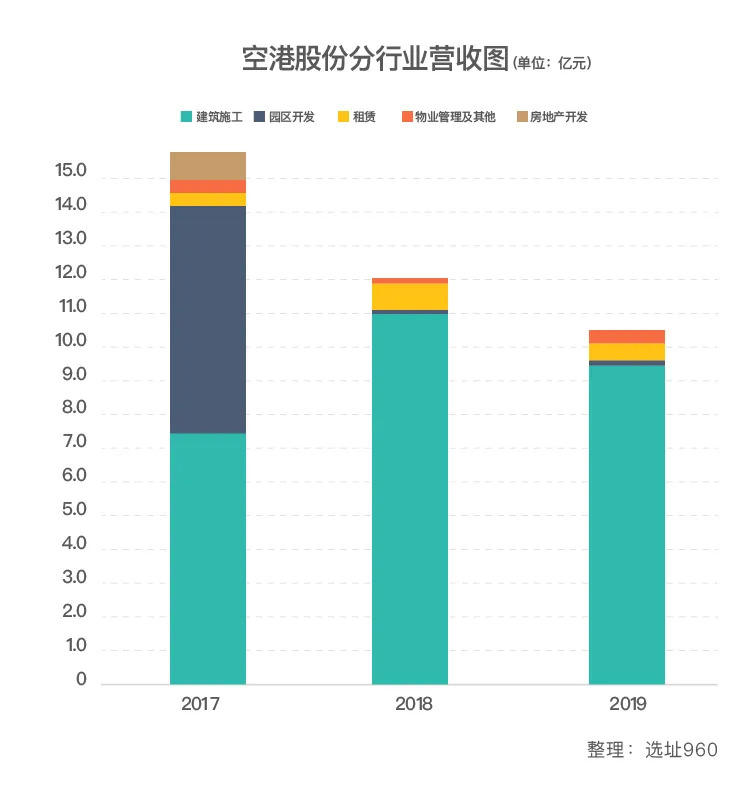

3、受累于园区禁售政策,空港股份独亏

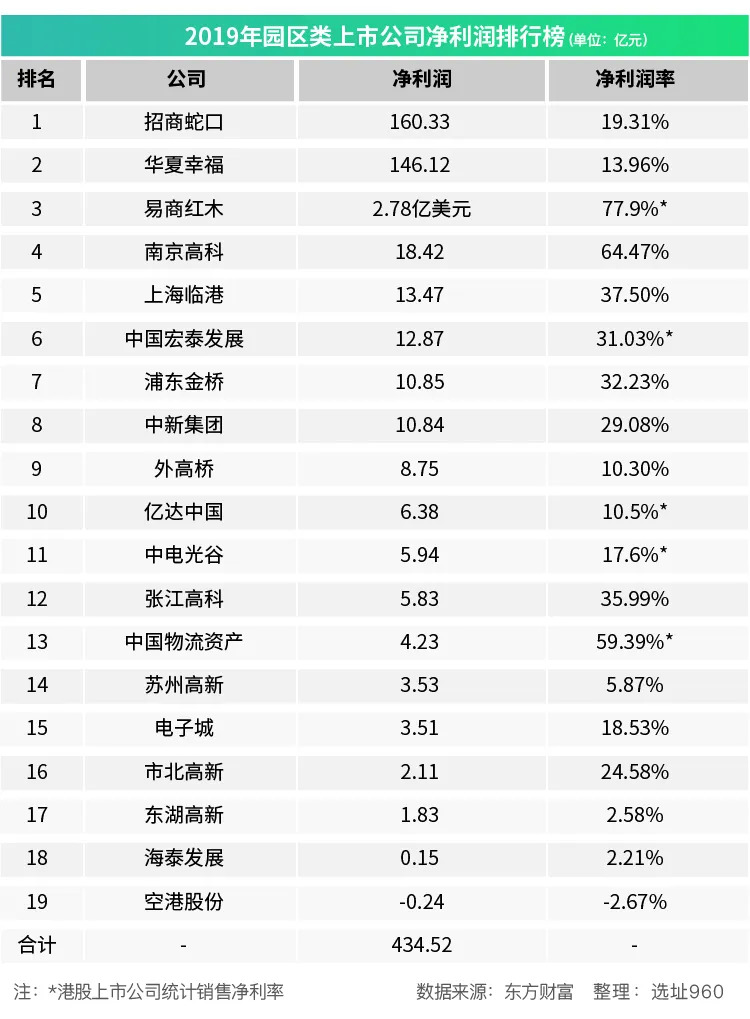

19家公司中,2家头部企业净利润双双破百亿元,其他企业净利润集中在20亿元以下,11家企业净利润在10亿以下,仅空港股份一家亏损。

公告显示,2019年净利润亏损约2400万元。究其原因,主要有二:

一是成本高,毛利低,业绩受拖累。空港股份2019年营业收入10.95亿元,营业成本9.6亿元。建筑施工板块作为最主要的收入来源,毛利率仅为6.57%,盈余不足以覆盖管理、财务等各项费用支出,出现亏损状况。

二是禁售政策倒逼空间租赁自持,返利周期延长。因北京政策监管趋严,产业园项目不得分割销售,空港企业园剩余研发、工业用房只得以租代售,现金回流放缓。

高净利公司生财有道,在19家上市公司中,易商红木、南京高科、中国物流资产净利率或销售净利率高于50%,以实力当选业内高净利企业,其中易商红木77.90%的销售净利率行业领跑,首次携年报亮相便一鸣惊人。

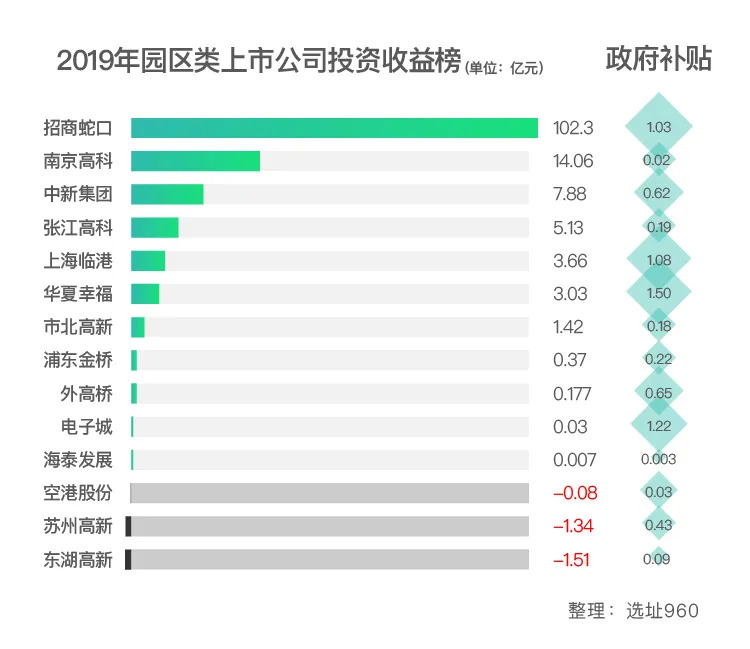

4、4家获过亿补贴,投资收益增利

除了主营业务的盈利能力外,选址960不完全统计,还有14家A股企业在年报中披露了不同金额的政府补助,其中华夏幸福、招商蛇口、上海临港、电子城等4家企业收到补贴过亿元。海泰发展收到31万元,在政府补助收益中排名垫底。

告别粗放时代,产业地产运营商寻求新的出路,或以股权投资成为产业参与者,或成立子公司,开拓新业务。投资收益成为诸多产业地产公司中不可忽视的一项收入,也是影响净利润的重要参数。

年报显示,2019年13家A股企业在企业投资领域均有涉猎。招商蛇口凭借102亿元投资收益一骑绝尘,问鼎最佳「投手」。年报显示,报告期内招商蛇口耗资2136.8亿元进行股权、非股权投资,主要集中于社区及园区业务板块。

南京高科、中新集团、张江高科、上海临港、华夏幸福、市北高新等6家企业眼光独到,上亿元投资收益为业绩增色。不过,投资风险不可避免,东湖高新、苏州高新、空港股份投资失利,部分折损过亿元。

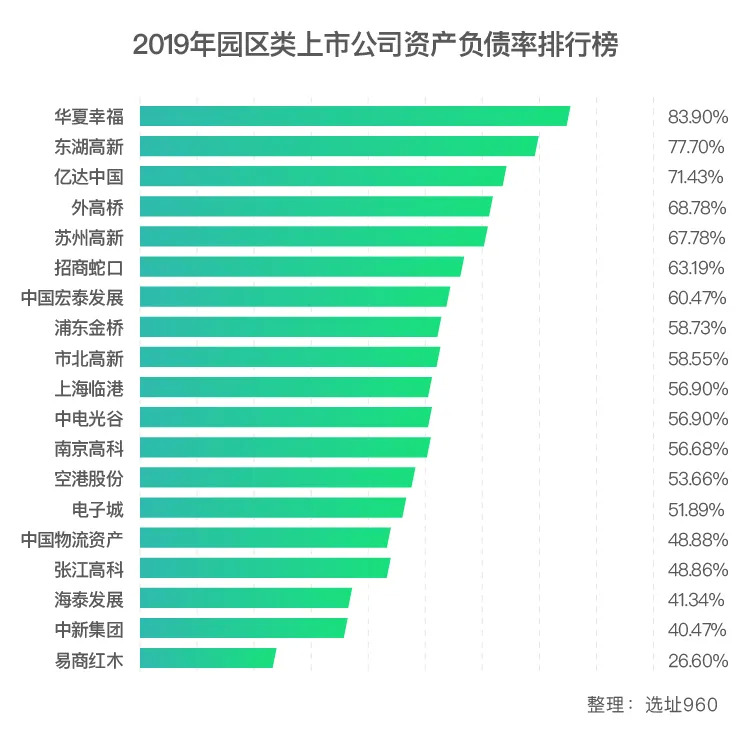

5、高负债魔咒,亿达中国陷资金危机

负债前行,融资过活,是产业地产行业的家常便饭。资产负债率成为衡量企业财务健康状况的重要指标。

财报显示,华夏幸福、东湖高新、亿达中国3家企业资产负债率高企,超过70%。一般认为,资产负债率过高会造成企业财务风险增加,过低则不利于企业资产的有效运用。

2018年时华夏幸福资金链一度吃紧,随后中国平安两次带资入股解了燃眉之困。2019年另一高负债企业亿达中国受母公司中民投资产冻结拖累,融资能力削弱,偿债压力巨大。截至2019年末,亿达中国总资产438.73亿元,总负债313.38亿元,资产负债率71.4%。

其中流动负债272.84亿元,占比87%,是账面货币资金(10.33亿元)的27.2倍。因无法按期偿还债券面临违约,亿达中国把即将到期的票据进行要约交换,对现有债务再融资以缓解短期偿债压力。但新票据未来能否如期兑付,让人存疑。

2020年开局不利,庆幸的是,坚韧的产业园被投资者看重。眼下公募REIRs破冰,或许产业园轻资产运作转机已来……

评论