文|手游那点事

继“民族之光财务造假实锤”和“投资原油宝一夜暴负”等睿智操作频频爆出后,2019年财报季亦逐渐迎来尾声,游戏上市公司们的业绩Battle终于告一段落。

回顾过去一年,有人营收过千亿俯视众生,有人在寒冬中悄悄逆袭净利润暴涨,有人连续两年亏损惨遭ST,更有一众上市公司搞起了游戏子公司大甩卖,其离场速度之迅疾、态度之决绝,一如美股熔断时三大指数的自由落体之势。

在游戏行业二八法则根深蒂固之时,目前有哪几家厂商牢牢握住游戏市场80%的份额?资本寒冬之下,执意上市的港股游戏公司们过去一年表现如何?当姚记科技、浙数文化等中小厂商书写逆袭神话的同时,曾经大手笔收购的上市公司们如今又有多狼狈?

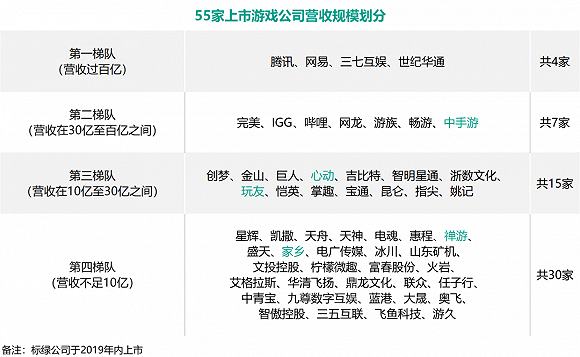

手游那点事整理汇总了55家游戏上市公司的2019年财报数据,并根据营收规模归纳出四类游戏厂商,尝试剖析马太效应下游戏行业的竞争格局。(55家上市公司营收数据总表附在文末)

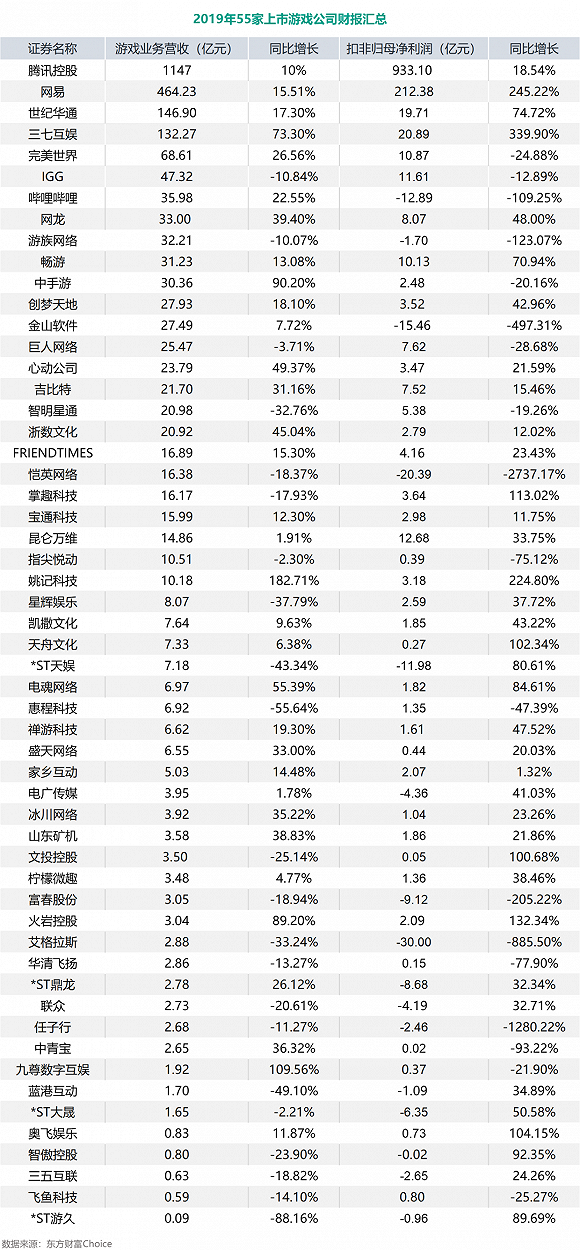

若粗略比较四个梯队的营收差距,就会发现腾讯的游戏业务收入(1147亿元)要高于第一梯队与第二梯队的厂商收入之和(1057亿元);第四梯队的厂商(营收不足10亿元)占总数的55%,处于“食物链最底层”。

一、四家厂商拿下80%市场份额,腾讯独揽半壁江山

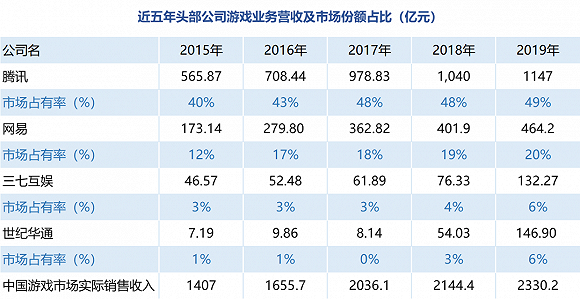

在2015年内,腾讯、网易、三七和世纪华通四家厂商的市场占有率仅为56%,五年后便上升至80%。截止2019年末,这四家头部厂商的收入合计1860亿元,占当年中国游戏市场实际销售收入的80%。

其中腾讯凭一己之力拿下了49%的市场份额,半壁江山轻松收入囊中;紧随其后的网易则拿下20%的市场份额;三七和世纪华通合计拿下11%的市场份额。

而四者的营收规模对比大致如下:1个腾讯≈2.47个网易≈7.8个世纪华通≈8.7个三七互娱。

那么,现在手游市场完全是腾讯的天下了吗?国金分析师裴培并不认同这个观点。他曾在研报中表示,如今的手游市场呈现“两极分化”的态势:一边是腾讯及“腾讯系”CP(世纪华通、完美世界、祖龙等)持续收割高DAU、大IP的爆款产品;一边是独立CP在二次元、女性向、次休闲等垂直品类大显神威,如2019年5月由鹰角网络自研自发的《明日方舟》和米哈游的老牌二次元游戏《崩坏3》。

裴培还称,在未来,那些“高不成低不就”的游戏厂商将面临尴尬的局面:既无法获得腾讯发行部门的青睐,又开发不出有特色、有口碑的垂直产品;它们要么会让位给“腾讯系”CP,要么会让位给米哈游、苏州叠纸、祖龙、紫龙、鹰角网络等独立CP。当然,还有一条路,就是尽早将战略重点转向海外市场。但是,在海外发行竞争日趋激烈的今天,这条道路也越来越不好走。

二、两年5家厂商冲击资本市场,玩友时代净利润逾四亿领先同行

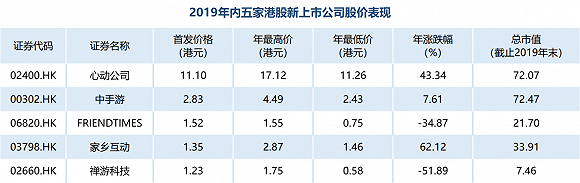

回首2019年,共有五家游戏厂商成功赴港IPO,其中便有“IP大户”中手游、主打TapTap社区的心动公司、女性向游戏厂商玩友时代以及两家棋牌公司禅游科技以及家乡互动。

就股市表现而言,截止2019年末,中手游和心动公司的市值均已超过70亿元;期内股价上涨幅度最大的公司当属家乡互动(约62%)和心动公司(约43%)。在港股市场的“破发魔咒下”,二者的股价表现却异常坚挺,今年3月16日心动股价更一度创下历史高位32.00港元,较发行价(11.10港元)大涨188%。

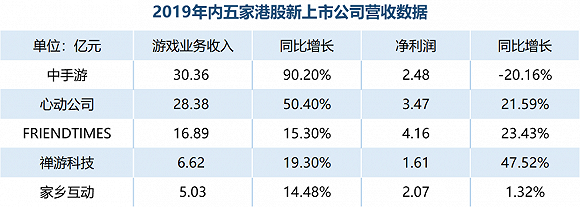

而就营收数据而言,中手游2019年营收达30.36亿元,名列55家游戏上市公司中的第二梯队。期内《传奇世界之雷霆霸业》和《热血战歌之创世》两款传奇类游戏堪称营收主力军,前者单月最高流水账额超过人民币2亿元,平均每月活跃用户接近130万名,后者单月最高流水账额超过人民币5600万元,平均每月活跃用户超过200万名。

紧跟中手游之后的便是心动公司,后者实现营收28.38亿元,在55家游戏上市公司中位列第三梯队。就收入贡献而言,《仙境传说M》、《不休的乌拉拉》、《梦幻模拟战》、《少女前线》及《横扫千军》为其2019年的前五大游戏,其中《仙境传说M》和《梦幻模拟战》均在海外市场表现亮眼,后者自2019年6月上线韩国市场以来,便稳列韩国手游畅销榜TOP3(以中国厂商出海韩国市场计)。

此外在年报中,心动CEO黄一孟还很耿直地提出“关注长期价值而非短期效益”,吹嘘TapTap社区货币化的言论也是时候停止了。专注游戏发行,背靠TapTap平台扶持研发商及增加自制内容才是心动公司的下一步。

令人意外的是,同样身处第三梯队但营收不足20亿元的玩友时代,其净利润(4.16亿元)却远超中手游(2.48亿元)和心动(3.47亿元)。

若观察其收入来源,便发现《熹妃Q传》贡献约46%的营收,达7.71亿元,随后便是《熹妃传》和《宫廷计手游》,二者分别贡献3.84亿元和4.44亿元,占比分别为22.7%和26.3%。

据了解,《熹妃Q传》运营已超55个月,2019 年月流水最高突破人民币4100万元,《宫廷计手游》运营已超30个月,2019年月流水最高达到人民币 6760万元。

此外在2019年12月底,玩友时代还推出了《浮生为卿歌》。截止发稿时间该游戏在iOS畅销榜排名第七,其排名自年初以来呈稳定上升趋势。

三、第四梯队厂商表现惨淡:仅10家公司净利润超1亿,最高亏损30亿

在2019年内,身处第四梯队公司的日子并不好过。在这30家公司中,营收规模不足5亿元的公司共21家,营收增速为负的厂商共15家;而扣非归母净利润超1亿元的公司仅有10家,其中艾格拉斯亏损30亿元垫底。当然,导致巨额亏损的元凶依旧是商誉减值。

就营收增速而言,期内营收增速超过50%的公司仅有3家,分别是九尊互娱(同增109.56%)、火岩控股(同增89.20%)和电魂网络(同增55.39%)。

期内营收同比大增89.20%至3.04亿元的火岩控股,其营收贡献主力军便有《捕鱼大乱斗》游戏系列(贡献营收1.41亿元)和《零食大乱斗》游戏系列(贡献营收0.93亿元)。

而电魂网络实现营收6.97亿元,同比大涨55.39%,皆因其收购了游动网络80%股权,期内后者实现营收1.25亿元,净利润0.43亿元,曾先后推出了包括《坦克大战》、《小宝当皇帝》、《商战创世纪 》等手游。但目前电魂网络的逾半数营收仍来自《梦三国》端游一款游戏(约4.04亿元),未来游动网络或成为其新的增长点。

亏损最为严重的几家游戏厂商分别为富春股份(亏损9.12亿元)、天神娱乐(亏损11.98亿元)和艾格拉斯(亏损30亿元)。其中富春股份和艾格拉斯均因商誉暴雷而亏损:前者对成都摩奇卡卡和上海骏梦网络分别计提商誉减值4.57亿元和2.30亿元;后者对艾格拉斯科技、杭州搜影以及北京拇指玩合计计提减值29.60亿元。

四、退市潮、严监管下,商誉爆雷、经营不善的上市公司将何去何从?

2019年内,A股市场改革如火如荼:从证监会换帅、科创板开锣到证券法修订,在IPO常态化的同时,退市亦逐渐走向常态化,“欺诈退”、“业绩退”、“破面退”等标准层出不穷,这无疑是对那些商誉暴雷、财务造假、背负巨额法律诉讼的公司直接敲响丧钟。

这在溢价收购成风的游戏行业便尤为明显。就濒临退市的公司而言,2018年内巨亏75亿的天神娱乐已在今年5月6日戴上ST的帽子;而早已遭到*ST待遇的游久游戏,目前已达成“扣非净利润已连续三年为负”的成就,退出A股指日可待。

此外,连续两年亏损的公司还有富春股份(摩奇卡卡和骏梦网络)、鼎龙文化(风云互动)、中文在线(晨之科已注销)、任子行(唐人数码因游戏无版号运营被查处)、电广传媒(上海久游)和大晟文化(淘乐科技和祺曜互动)。

当然,也有不少公司为了避免商誉暴雷而大肆甩卖。如设立五家游戏公司随后又批量卖出其中四家的元力股份、作价5750万元售出游唐网络的大东南以及不惜卖出核心资产Jagex,最后只剩空壳的富控互动。

本就主营业务经营不善,妄想通过收购游戏资产翻身的一众上市公司们,在近几年间已被商誉暴雷毒打得净利润转负;再加上退市潮的逼近之下,那些依靠政府补贴,甩卖房产乃至财务造假的公司还能硬扛多久就不得而知了。

总结

自版号正常恢复发放以来,2019年暑假的手游市场终于涌入大量产品,但绝大部分增量均被腾讯等夺走;网易凭借两款竞技类游戏在日韩市场大放光彩,在国内则仍靠《阴阳师》《梦幻西游》《率土之滨》几款经典游戏贡献流水;三七互娱通过代言人的买量打法大大提高单用户成本从而淘汰一群小厂商,往后更将其成熟的数值设计体系及运营打法应用至SLG、卡牌和模拟经营等不同品类;世纪华通凭借资本运作把盛跃网络和点点互动收入囊中,后者更挤下腾讯网易夺得2019年度中国厂商出海收入排行榜榜首。

当一线厂商达成了产品线全品类覆盖、制霸出海收入榜的同时,我们亦看到中手游等一众港股公司冲入第二、三梯队,其中姚记科技和浙数文化两家棋牌厂商更出现营收暴增。而第四梯队的厂商则有20家净利润低于1亿元,其中不乏因商誉爆雷而产生巨额亏损的公司。

未来的游戏公司或可以选择成为大厂CP,也可以选择在二次元、女性向等领域深耕并凭借自制内容另辟蹊径,但盲目收购这种做法,只能说不必如此。

评论