文|信披头条

近日,国内明星药企恒瑞医药(600276.SH)又一起行贿医生的丑闻因法院判决书的公开而引发广泛关注,并再次引发各界对医药行业“带金销售”这一行业顽疾的讨论。其中,我国创新药公司销售费用率过高这一现象成为讨论的热点话题之一。人们开始追问,我国创新药公司的销售费用为何如此之高,到底有没有真正的创新能力,在资本市场是否应该享受如此高的估值溢价?

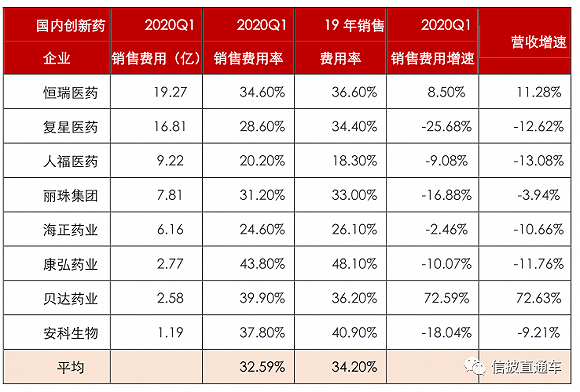

疫情期间 创新药企销售费用率依旧超过30%

今年第一季度正值新冠疫情期间,出差、搞学术会议显然是不可能的,按理来说销售费用率应该大幅缩减,然而事实并非如此。

信披直通车(xinpiztc)选取了A股规模较大的8家创新药上市公司财务数据统计后发现,2020年Q1的平均销售费用率高达32.59%,仅比2019年全年34.2%的平均费用率降了1.61个百分点。假设这些销售费用都是真是的,则可以倒推出,所谓的差旅费、举办学术会议费用并非是医药公司销售费用的大头。此外,统计数据还表明,这8家公司的销售费用增速和营收增速高度相关,因此销售费用应该是与销售提成挂钩的。

那么,高额的销售费用究竟花在哪了?由于一季报中没有对此详细披露,信披直通车(xinpiztc)以恒瑞医药2019年年报公布的数据来进行个案分析,公司将75.26亿元花在了学术推广、创新药专业化平台建设上面,占比高达88.28%;9.09亿元花在了差旅费上,占比为10.66%。而学术推广的费用最终流向何处,在行业内早已是公开的秘密。

我国创新药龙头企业销售费用率 比国际巨头高出约10个百分点

销售费用到底高不高,跟国外同行的生物医药巨头做个比或许更能说明问题。

为此,信披直通车(xinpiztc)选取了辉瑞、诺华、默克、礼来等8家知名国际医药巨头。根据统计的2019年数据可以发现,我国8家生物医药企业的平均销售费用率高达34.2%,而国际8家医药巨头的平均销售费用率为25.06%。虽然国际医药巨头的销售费用率也不低,但基本也只有我国生物医药企业的七成。

销售费用率远高于国际医药巨头的根本原因或许还在于创新能力不足。目前,我国生物医药企业的营收主要来自于仿制药,仿制药市场竞争激烈,对销售依赖程度极高。即使作为创新药龙头的恒瑞医药,近几年其营业收入的8成依旧是来自于仿制药,而且,2019年末恒瑞医药销售人员总数为14686名,占总员工数量超过6成。

我国生物医药公司平均研发费用率 不到国外巨头一半

研发是生物医药企业创新成功的关键,然而我国生物医药公司与国际医药巨头相比,无论是研发投入金额,还是研发占比都不在一个量级。

根据2019年的统计数据,信披直通车(xinpiztc)选取的8家国际医药巨头的平均研发费用高达550亿元人民币,而我国8大生物医药企业的平均研发费用仅约为11亿元人民币,带头大哥恒瑞医药的研发费用也仅为38.96亿元人民币,还不到国际上带头大哥的一个零头。此外,2019年我国创新药头部公司平均研发费用率仅为9.91%,而国际医药巨头则高达23.5%。

研发费用及研发费用占比差距明显,主要是由于我国和国外药企处于不同的发展阶段。我国医药企业仅有几十年历史,生物医药更是处于起步阶段,而国外很多医药巨头则拥有上百年的历史,并主导了生物医药的发展。双方在资金、技术、人才、经验等方面的积累不在一个量级。其次,医药的创新需要研发费用相当高,肯大力研发的前提是要有钱。辉瑞等巨头动辄几百亿的研发费用比我国很多生物医药公司的营收还要高。因此,过去几十年以中国药企的实力似乎只能从仿制药做起——投入成本低、研发周期短、风险低、赚钱快。即使是恒瑞医药,也是在创新药领域布局了十几年才有初步收获。

在4+7带量采购政策的影响下,由仿制药向创新药转型已经成为行业共识。不过,我国医药企业想在生物医药领域做出有突破性的源头创新真的很难。想研发创新药,要么是基于已有靶点开发me too或者me better类新药,要么是筛选新的靶点开发First-in-class类全球首创药物。目前,国内已上市的First-in-class药物寥寥无几,更多是在已发现的热门靶点上做文章,开发me too或者me better类新药,本质上还是“仿制中创新”。比如,恒瑞医药的艾瑞昔布属于me too类创新药,恒瑞医药的吡咯替尼、百济神州的BTK等属于me better类创新药。

me too或者me better类新药由于是对已有药物的高级替代,推广中也必然面临一定的竞争。为了提升销量和市占率,必然离不开销售的大力推广。需要注意的是,随着越来越多的仿制药企业加入热门靶点药物的研发大军之中,未来,me too或者me better类的创新药很有可能会出现激烈的竞争局面,销售费用率想降下来也不容易。

在有真正的创新之前,面对中国错综复杂的巨大医疗市场,拼销售成了药企的重要核心竞争力。在用更加本土化的销售技巧拼掉了不少国际巨头后,现在国内的同行们,开始了更加激烈的贴身肉搏。如此,想降低销售费用,想避免恒瑞医药此次的“行贿门”事件重演,无疑都是天方夜谭。

另外,值得关注的一个事是,在去年ST康美(600518.SH)以“会计差错”为由虚增299亿元货币基金被查实后,同年6月,国家财政部对医药行业开展会计信息质量检查,涉及77家医药企业,除了恒瑞医药外,还包括复星医药(600196.SH)、上海医药(601607.SH)、步长制药(603858.SH)等多家内资药企,以及赛诺菲、施贵宝等外企。然而,查账已近一年,至今没有结果公布。

评论