记者 |

北京时间5月13日凌晨,MSCI如期宣布半年度指数审议结果。

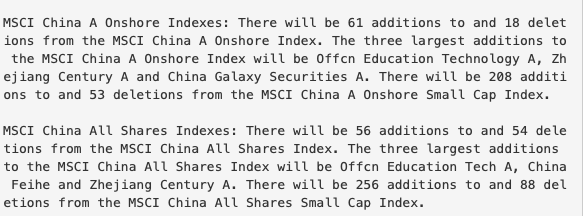

公告显示,在此次调整中,MSCI中国A股在岸指数增加成份股61只,剔除18只,新增的成分股中其中市值最大的三只分别是中公教育、世纪华通和中国银河证券;MSCI中国A股在岸小型股指数将新增208只成分股,删除53只成分股。

另外,MSCI全中国指数将增加成份股56只,剔除54只。MSCI中国全股票小盘股指数将新增256只成分股,删除88只。

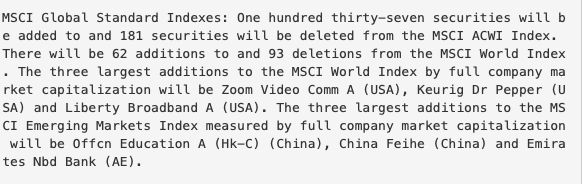

MSCI全球市场指数将新增137只成分股,删除181只。Zoom VIdeo Comm等将被纳入MSCI全球指数;而MSCI新兴市场指数中市值最大的三个新成员将是中公教育、飞鹤乳业和阿联酋国民银行。

此外,MSCI全球小型股指数、MSCI全球可投资市场指数MSCI美国股票指数等也均有一定的调整。MSCI表示,上述调整将在2020年5月29日收盘后完成。

需要注意的是,此次审议结果仅涉及指数成分方面的调整,并不会提升 A 股在指数中的权重。

东吴证券分析师陈李认为,根据 MSCI 去年 11 月发布的官方文件推断,2020 年 MSCI 将暂不考虑提升 A 股在指数中的纳入因子。本次决策的主要考虑因素是,A 股市场仍未能就MSCI 此前提出的四点市场开放要求做出明显改进。主要包括衍生品的缺乏、过短的交易结算周期、沪深港通和 A 股休市时间不统一、以及沪深港通交易机制欠缺灵活性这四大问题。A 股尚未就开放市场做出较大努力的情况下,从而阻碍 A 股的纳入因子在 MSCI 指数中进一步提升的进程。

根据野村东方国际证券此前发布的报告,截止今年一季末,外资持境内金融资产数额整体保持稳定,但股票资产数额大幅下降。从股票资产来看,QFII&RQFII大幅流出,北上资金持A股额度继续上升。因北上资金中包含了国内机构以及个人投资者持有的额度,QFII&RQFII的趋势更能反映A股外资的真实情况:一季度外资流出可能高于数字表面展示的水平。

陈李指出,2020 年下半年,出于对新兴市场可能爆发继中国、欧美后第三轮疫情的顾虑,全球资金可能整体减配新兴市场,导致流入中国的资金相应减少。

“A 股市场来看,3 月末美国市场触底反弹后北上资金再现净流入趋势。然而我们担心, 投资者对新兴市场爆发疫情的担忧叠加 MSCI 不进一步提升 A 股纳入因子的决策,将对 5 月后的外资流入产生较大负面影响。我们认为全年 A 股市场可能需要更多依赖国内投资者的力量,而非海外的资金流入。”陈李表示。

而在本月7日,央行、国家外汇管理局刚刚发布了《境外机构投资者境内证券期货投资资金管理规定》,取消了QFII、RQFII投资额度限制。兴业证券王德伦团队指出。截至 2020 年 4 月末,295 家 QFII获批投资额度 1147 亿美元,按取消限额前 3000 亿美元额度计算,占总额度比重 约为 38%; 227 家 RQFII 获批投资额度 7131 亿元人民,按取消限额前 19900 亿元人民币额度计算,占总额度比重约为 36%。

“就额度使用率来看,此次取消总限额的政策,短期内对外资流入的边际影响较小,但其背后释放了我国坚定推进金融市场开放的积极信号,长期来看将有利于吸引更多外资流入 A 股市场。”该团队表示。

据其测算,若A 股未来以 100%完全纳入 MSCI 后,通过 MSCI 跟踪 A 股的资金规模将超过 4000 亿美元,其中约 860 亿美元为被动型资金。

陈李则认为,此次MSCI 虽然未提高 A 股纳入因子,但将对港股带来间接利好,即港股在 MSCI 指数中的权重不会被稀释。

“同时,我们也看到,受到美国降息、QE 的影响, 美元走软、香港和美国的利差拉大,近期全球对港币资产的需求大幅上升,导致 4 月 21日美元兑港币的汇率触及了 7.75 的边界,在 2015 年之后首次触发了强方兑换保证。在国内疫情基本得到控制、两会即将召开带来中国财政刺激预期的前提下,香港市场 5 月的表现预计将优于 A 股。”他表示。

评论