文|陀螺电竞 汞灯

从4月13日T1第7次加冕LCK王座,到5月2日JDG拿下队史第一座LPL冠军。横跨5月的LOL四大联赛在20天内悉数完结。在本次疫情影响下,人们对直播节目的收看选择变少,而在家的时间变长,也导致收视率相应地水涨船高。

虽然在线上办赛层面,各大联赛都遇到了一定的技术难题,但优秀的收视成绩足以回报制作团队的付出:LPL在庞大的观众总量下,日均观众数较去年增长30%;LCK春决海外观众峰值总和超过百万;LEC春决峰值则接近去年的两倍。

而LCS赛区的收视情况并不理想:观众峰值仅为38.7万人,与其他赛区的收视盛况形成鲜明对比。相比于过去几年的LCS赛区,今年亦是收视纪录最低的一次,甚至比最糟糕的2018年春季赛还要更差。作为英语区最重要的联赛之一,LCS的观众显然被同质的LEC分流严重。

1、分家后的LEC与LCS:美国选手青黄不接,欧洲顶星风华正茂

自18年底LCS分家,欧美英雄联盟电竞从“分一碗饭”变成“抢一碗饭”。今年,LEC将在S10拥有四席,LCS只分得三个,这一个席位之差,是两个联赛各自生长下逐渐形成的天堑。

据Esports Charts数据显示,在欧美两大联赛队伍数量、赛程总时长相同的情况下,LEC的总收视时长比LCS高出657.3万小时。虽然平均观众收视数据差别不大,但在观众收视峰值上,LEC的81.7万远高于LCS的38.7万。

LCS的观众峰值数据是在常规赛中录得的,表明在常规赛到季后赛这一期间,必定出现了某种因素让LCS的收视率下滑。

可以想象的一个原因是决赛的“星味”不足。总决赛收视率不如常规赛,这在去年的S9上也发生过一次:当时T1与G2间的半决赛,收视峰值比FPX与G2的决赛高出28.5万人。

显然,欧美观众对黑马战队的喜爱仅停留在嘴巴上。至少在LCS赛区,最受欢迎的队伍始终是Liquid、TSM、IMT与C9四支。拥有联赛顶星Doublelift的Team Liquid今年仅排名倒数第二,Doublelift本人亦传出将被战队交易的消息,相信Liquid缺席季后赛,是今年LCS收视倒退的重要原因之一。

同时,竞技因素自然是LCS与LEC差距逐渐拉大的关键,不论是两个赛区的世界赛成绩差距,亦或是近几年的造星水准,LCS都无法与LEC相提并论。一个有趣的数据是,LCS的美籍选手共有42个,在联赛中占到40%,而在人气更高的LEC,美籍选手的人数是0。

顶星的吸睛能力,在LEC收视上反映得如此真实:在收视率最高的五场比赛中,有三场是G2与FNC间的对决,两者最终会师决赛,创下的观众收视峰值接近超过联赛平均观众60万,即使是两者间收视最低的比赛,也比联盟收视率的平均值高出一倍。

相比LCS,LEC的优势在于持续出产顶星,没有出现断代。在常青树rekkles尚能一战的情况下,Caps、Perkz相继涌现,至少还能撑起G2战队和LEC赛区五年。

顶星对联赛的重要性,同样能体现在LCK与LPL上:T1的大魔王Faker在春季赛期间正式升级为战队的“李老板”,LPL虽然顶星Uzi没有上场,但被视为其接替者的Jackeylove,在个人转会事件与赛事参与中,都收获了巨量的讨论度。

2、风采依旧的LCK:峰值观众分散,直播平台竞争显现

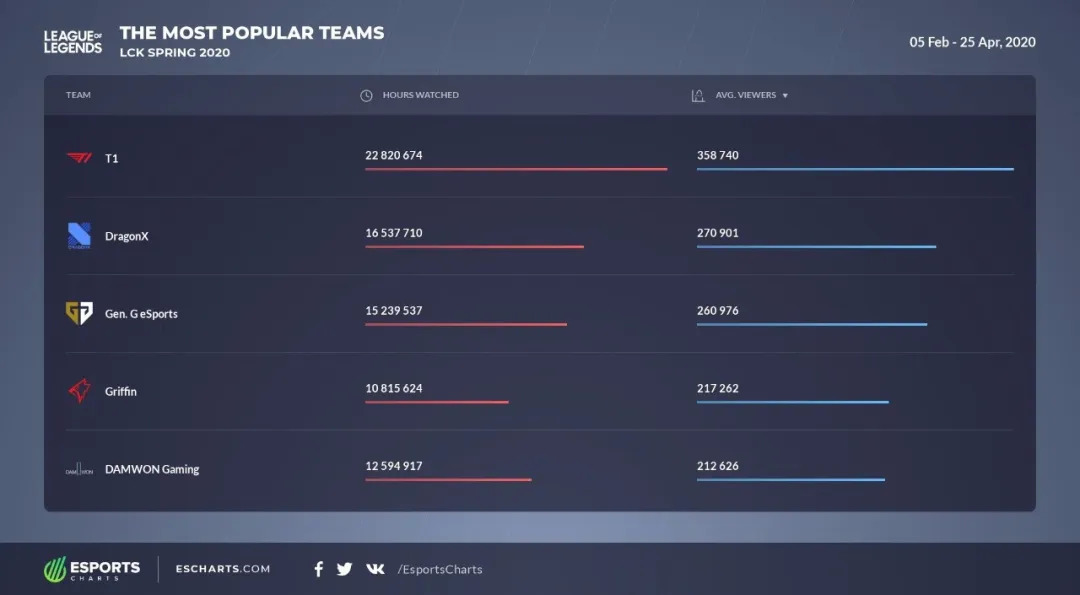

除了世界顶星Faker捆绑T1,LCK联赛还在本季正式确认将完成席位制改革。作为史上最具统治力的赛区之一,LCK的动向始终被英雄联盟界所关注,尤其是其中的T1战队:在今年春季赛,T1每场比赛平均吸引35.8万海外观众收看,不仅是LCK内部,这个成绩在全LoL战队中也傲视群雄。

今年群英荟萃的Gen.G的平均观众则排名第三,两支顶尖战队间进行的决赛,创下了海外全频道收视峰值破百万的纪录。值得一提的是,LCK的收视峰值非常分散:在Twitch平台录得47.4万人,Youtube峰值则录得40.2万人,韩国平台AfreecaTV与Naver分别贡献10万上下的收视人数。

过去Twitch一家独大的海外直播格局,显然在这两年并不那么实用了。Youtube游戏频道近年的强势崛起,形成了直播平台竞争的新可能:2019年底独播Free Fire里约站创下120万收视纪录,也是Twitch平台第一次拱手让出海外收视峰值。

2020年,Youtube与动视暴雪达成合作意向,独播的CDL联赛也刷新过去Twitch时期的使命召唤赛事收视,这都反映出Twitch对电竞直播的掌控力已经不如从前。而通过今年LCK春决的数据显示,Youtube在头部电竞项目的收视上,已经具备了与Twitch竞争的可能,随着Facebook Gaming与Mixer的继续布局,相信欧美游戏直播格局将从近于独大步入竞争时代。

3、第一赛区LPL:收视数据更进一步,B站领跑加剧平台竞争

5月10日,LPL官方发布2020春季赛数据。总体而言,观众日均观看时长较去年增长70%,日均观众数则较去年增长30%。各项数据均实现提升,虽然官方没有发布具体观看人数,但表示赛事直播观看人次超越200亿。

LPL官方发布数据(部分)

作为国内最大的讨论平台之一,微博数据亦具有一定参考意义:在LPL官方公布数据中,LPL赛事讨论量超过4085万,收获热搜话题294个,赛事讨论人数3428万。此外,官方亦表示今年LPL的直播收视人次、赛事内容观看量均在百亿级。

据官方发布,本季观看量最高的直播平台为B站。作为电竞直播的后期之秀,B站在疫情下,收视激增的本届春季赛拿下龙头,显现电竞直播领域的强大竞争力。

去年,B站在电竞直播侧展开了一系列大动作,其中最重磅的一条是以八亿人民币拍下S赛未来三年独播权。这一举措被看作B站直播与传统平台分庭抗礼的号角,然而在S赛之前,B站已经悄然爬到了直播顶端,相当于提前实现了阶段性目标。

社群文化愈发多元的B站,早已跳出了亚文化兴趣圈。无论是斥巨资拿下转播权,还是近期争议巨大的《后浪》演讲,都是B站的出圈举措。与传统直播平台不同的是,B站的篮子很多,足以买下大多数的鸡蛋分开放,而电竞只是其中比较重的一篮。

一方面,多元社群实现的观众聚合,是让B站拿下最多春季观众的关键,而另一方面,这种发展路线是硬核化的传统直播平台难以复制的,更加适合从其他领域来到电竞直播的新入局者去探索。

但这并不表明传统直播平台没有逆转的机会,在专业性、运营经验与电竞版权上,传统直播平台仍具一战之力,相信在六月的夏季赛,会看到直播平台间更精彩、玩法更丰富的抢客大战。

结语:

四大赛区落下帷幕,除LCS以外,其他三大赛区均在特殊时期实现观众增长。这也是疫情加持下,电竞成为“唯一体育”后对成绩的必然要求。同时,数据中反映的各种讯息,都值得深刻思考。

如何使联盟保持活力?直播平台的竞争现状如何?LCS作为一个反例,与性质相似的LEC一同回答了第一个问题:在保持头部队伍竞争力下,用更多资源去发掘与制造顶星。LCK与LPL的收视情况,则反映海外与国内直播格局变化,国内、国外均将深入直播平台的竞争,随着强力外部平台的入局,电竞赛事转播权的价值必将持续走高。

评论