穆迪最新发布了对于四大中资银行第一季度业绩的行业评论。中国四大国有银行 —— 疫情影响盈利能力,但资产指标尚未体现相关影响。

4月底公布的四大中资银行第一季度业绩反映政府政策可能对上述金融机构的整体业绩产生重大影响。四大行包括中国农业银行股份有限公司 (农行,A1/稳定,baa2);中国银行股份有限公司 (中行,A1/稳定,baa1);中国建设银行股份有限公司 (建行,A1/稳定,baa1) 和中国工商银行股份有限公司 (工行,A1/稳定,baa1)。

四大行披露的第一季度不良贷款率基本保持稳定 (农行不良贷款率有所下降) (见图表1)。与其他全球系统重要性银行,如汇丰控股有限公司 (汇丰,A2/稳定,a2) 和渣打集团有限公司 (渣打,A2/稳定,baa1) 相比,四大行披露的信贷成本比率仅小幅上升 (见图表2)。不过中国 (A1/稳定) 第一季度GDP同比下降6.8% (为40年来最差),反映出新冠肺炎疫情引发经济活动急剧萎缩。

四大行主要指标保持稳定和经济遭遇逆流且波动加大之间形成对比,这反映了几个经济、体制和政策方面的动态。

首先,与整个银行体系相比,四大行贷款构成的抗冲击能力更强。其企业客户通常包括成熟公司及央企,此类企业一般具有更强的财务实力及后盾。其零售贷款大部分为高首付住房抵押贷款,这极大地抑制了违约行为。

其次,现有的不良贷款确认和拨备操作表明,不良贷款和信贷成本指标在体现逾期贷款压力变化方面会有较长时间的滞后。当前对不良贷款的定义是逾期60天以上的公司贷款和逾期90天以上的零售贷款,这意味着最新披露指标将难以体现大部分受疫情影响出现逾期的贷款,因为在1月份末疫情才开始对经济造成重大影响。此外,即使在疫情爆发前,与海外同业相比中资银行的信贷成本也较高,这体现了高杠杆经济的潜在信用风险以及银行体系已经较高的新增不良贷款率,这有助于解释疫情冲击导致的额外贷款拨备规模并不大。这也反映四大行的不良贷款拨备覆盖率已经较高 (大大高于100%),从而降低了前瞻性新增贷款拨备这一需求 (图表2)。

第三,这些银行可能受益于多项现有的及不断增强的宽限措施。例如,中资银行提供“永久”贷款,或者向无力偿还贷款的借款人提供贷款展期以防止这些贷款变成不良贷款,即便在正常的经济环境下也是如此。由于疫情爆发的影响,政府于第一季度宣布了贷款展期计划,以消除对银行的负面影响。

如4月2日发布的最新报告 《银行体系展望更新》(Banking System Outlook Update) 所述,我们仍预计未来几个季中资银行的经营环境和资产质量将继续转弱,四大行将在一定程度上体现这一趋势。例如,尽管二月份以来经济活动有所复苏,但无担保零售贷款中的逾期贷款规模很可能高于疫情爆发前,这一趋势出现在平安银行股份有限公司 (平安银行, Baa2/稳定, Ba2) 等其他银行中。但上述某些趋势可能会持续,令其财务指标未能反映当前疫情对经济的全面影响。

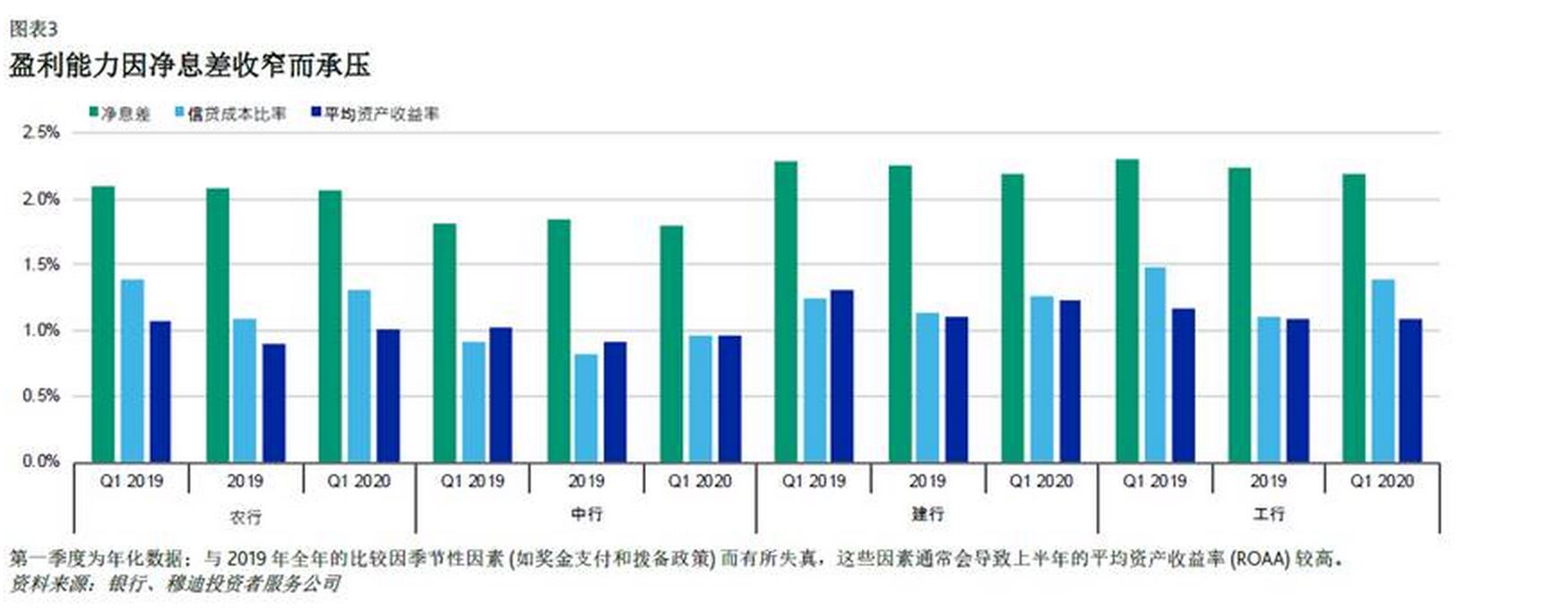

四大行第一季度的平均资产收益率均较上年同期略有下降 (见图表3)。一个主要驱动因素是净息差收窄,这反映了2019年采用贷款市场报价利率 (LPR) 作为贷款定价基准利率的影响。如上所述,银行的信贷成本仍较稳定但有所上升。信贷成本的主要驱动因素将是政府决定是否继续其贷款展期政策,该政策按计划将于2020年中结束。

四大行的净息差收窄,而同期股份制银行平安银行的净息差扩大,后者对市场资金的依赖程度较高 (请参阅穆迪报告 Q1 2020 results show retail delinquencies rise on coronavirus disruption,2020年4月23日)。这与我们的观点一致,即大型银行的融资成本对政府为降低LPR和银行同业拆借利率的举措较不敏感,原因是这些银行对市场资金的依赖程度较低。但上述净息差趋势差异未来可能会缩小,以反映市场利率从当前的低水平再降低的空间有限。

第一季度四大行的核心一级资本比率基本保持不变。尽管受到新冠肺炎疫情的影响,但贷款增长总体上比上一年强劲,这反映出银行在实施政府支持经济的政策方面发挥了主导作用,我们预计2020年将延续该趋势。四大行在银行体系的公司贷款占比超过32%,这表明2020年银行体系的公司贷款增速可能超过零售贷款增速,为2015年以来的首次。在上述情况下,银行资本状况将保持稳定,原因是其盈利能力 (尽管最近有所收窄) 将支持10%-20%区间低段的风险加权资产增速。

评论