文丨蓝鲸教育 祁青

近年来,公考热使得职业教育赛道成为风口。据中公教育财报显示,2019年其实现营收91.76亿元,同比增长47.12%;净利润18.05亿元,同比增长56.52%;扣非后净利润17.00亿元,同比增长52.79%。

然而,同于A股上市的职业教育提供商开元股份却连亏不断。2019年其净亏损6.35亿元,2020年Q1净亏损1.22亿元。由于2019年的大规模亏损,5月11日开元股份收到深交所问询函,要求其于5月18日前回复对其年报中相关问题的问询。开元股份为何站上风口却未乘风而起,问题到底出在哪里?

业绩暴亏,天灾还是人祸?

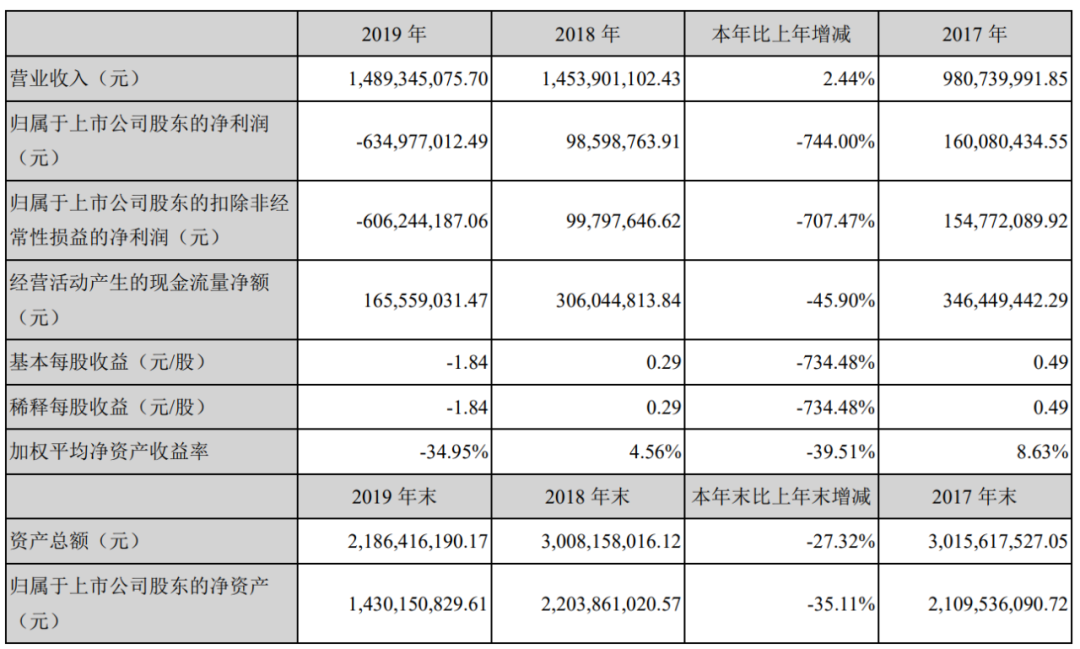

2017年3月1日,开元股份发布公告称已完成收购上海恒企教育100%股权及中大英才70%股权,雄心勃勃入局职教赛道。随着两家子公司并表,2017年其实现营收9.81亿元,同比增长187.67%;净利润实现1.60亿元,同比大增2617.09%;扣非后净利润实现1.55亿元,同比增长4203.28%——布局职业教育风口的效果明显。

行至2018年,开元股份营收实现14.5亿元,同比增长48.25%。然而净利润下降至9860万元,同比减少38.41%;扣非后净利润下降至9980万元,同比减少35.52%——已然陷入增收减利的困境。

今年4月29日,开元股份发布2019年财报。财报显示,报告期内其实现营收14.89亿元,较比2018年同期仅微增2.44%;净利润为-6.35亿元,较比2018年同期的9860万元骤减744%;扣非后净利润为-6.06亿元,较比2018年同期的9980万元骤减707.47%。

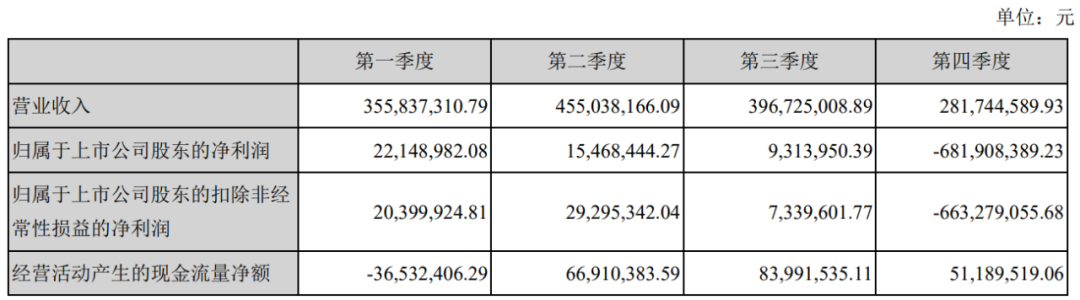

其中更令人觉得不可思议的是,2019年前三季度开元股份的净利润虽有明显下降,但累计盈利仍达4693.14万元;谁知2019年第四季度直接净亏损6.82亿元。

对于2019年突如其来的业绩大降,开元股份在年报中解释称:其2019年实施积极的营销策略,快速扩大销售团队与加大营销推广投入。销售费用大幅增加,职业教育业务利润出现下滑,导致报告期计提大额商誉减值准备。同时因为制造业剥离产生的金融资产转移损失导致原有制造业亏损扩大,公司净利润出现大幅亏损。

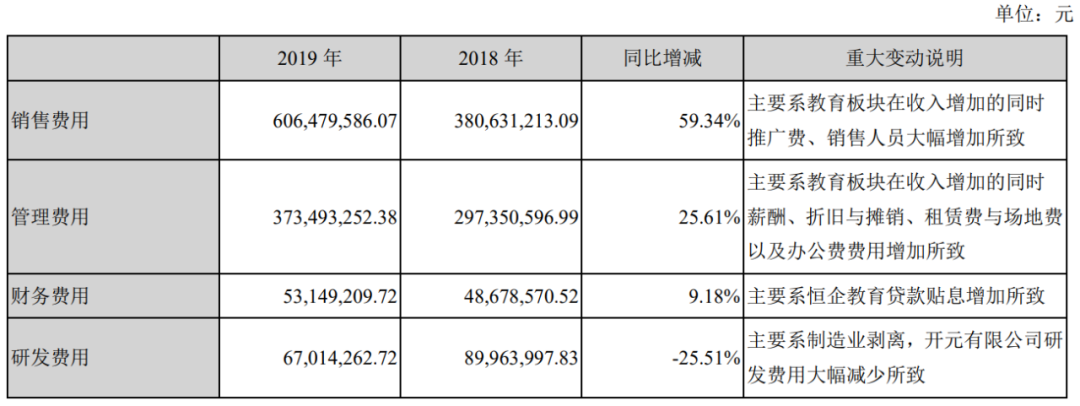

据财报数据显示,2019年开元股份销售费用为6.06亿元,较比2018年同期的3.81亿元增长近六成;主要系教育板块在收入增加的同时推广费、销售人员大幅增加所致。另外,2019年业务宣传费3.65亿元,较上年同期增长109.72%;截至2019年底公司销售人员为2581人,占员工总数高达41.67%。

2019年开元股份整体实现招生报名人次73.30万人,比上年同期增长29.83%;实现销售订单成交额17.90亿元,比上年同期增长26.83%。

然而,报告期内职业资格考证培训实现销售订单成交额26.28亿元,较上年同期下降7.17%。开元股份给出的理由是:恒企教育对CPA培训课程进行迭代优化,影响了推广招生进度,导致CPA培训课程的销售订单成交额下滑较大。

一方面加大销售投入,另一方面优化课程致销售订单成交额下滑,开元股份找的这个理由看似很难说得通。这个情况也引起了深交所的注意,5月11日发布的问询函中,深交所要求其披露公司销售策略、销售人员岗位构成以及各业务类型销售人员数量、人均工资等。并要求其说明公司销售人员数量增加的原因和合理性,同时补充披露业务宣传费明细,以及业务宣传前五大供应商及相应采购金额。

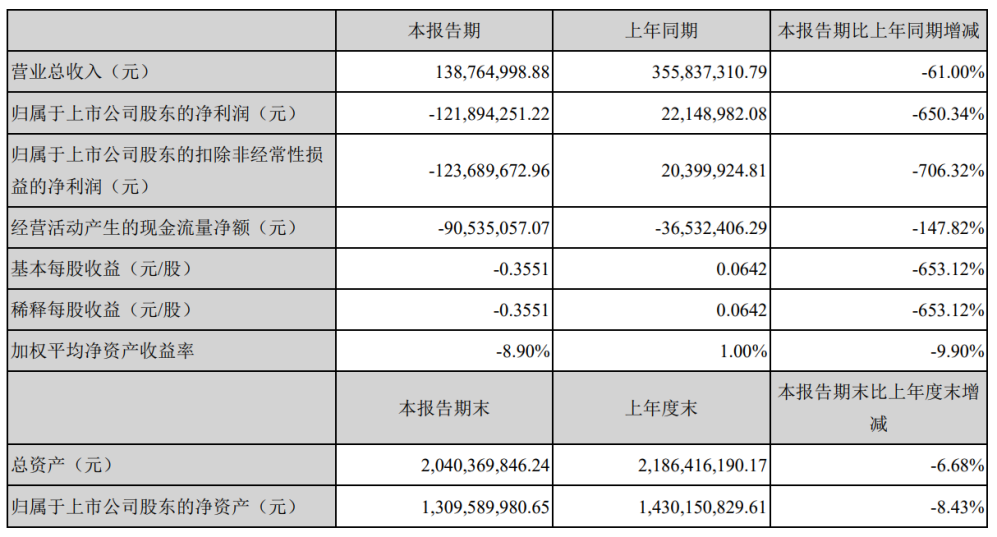

2019年亏损的6个亿余波未尽,2020年第一季度的亏损新鲜出炉。本报告期内开元股份实现营收1.39亿元,较比2019年同期的3.56亿元减少了61%;净利润再度亏损1.22亿元,2019年同期为2214.90万元,同比大减650.34%;扣非后净利润再度亏损1.24亿元,较比2019年同期的2039.99万元大减706.32%。

对于2020年第一季度业绩再度亏损,开元股份表示:主要系受疫情原因影响,导致教育板块线下校区延期复课,面授业务收入大幅度下降所致。

但较为关注开元股份的人可能会发现,这一理由颇为熟悉。今年1月22日,开元股份发布2019年业绩预告,预计亏损3.5-3.55亿元;2月28日,开元股份修正业绩预告,表示预亏6.23-6.28亿元。

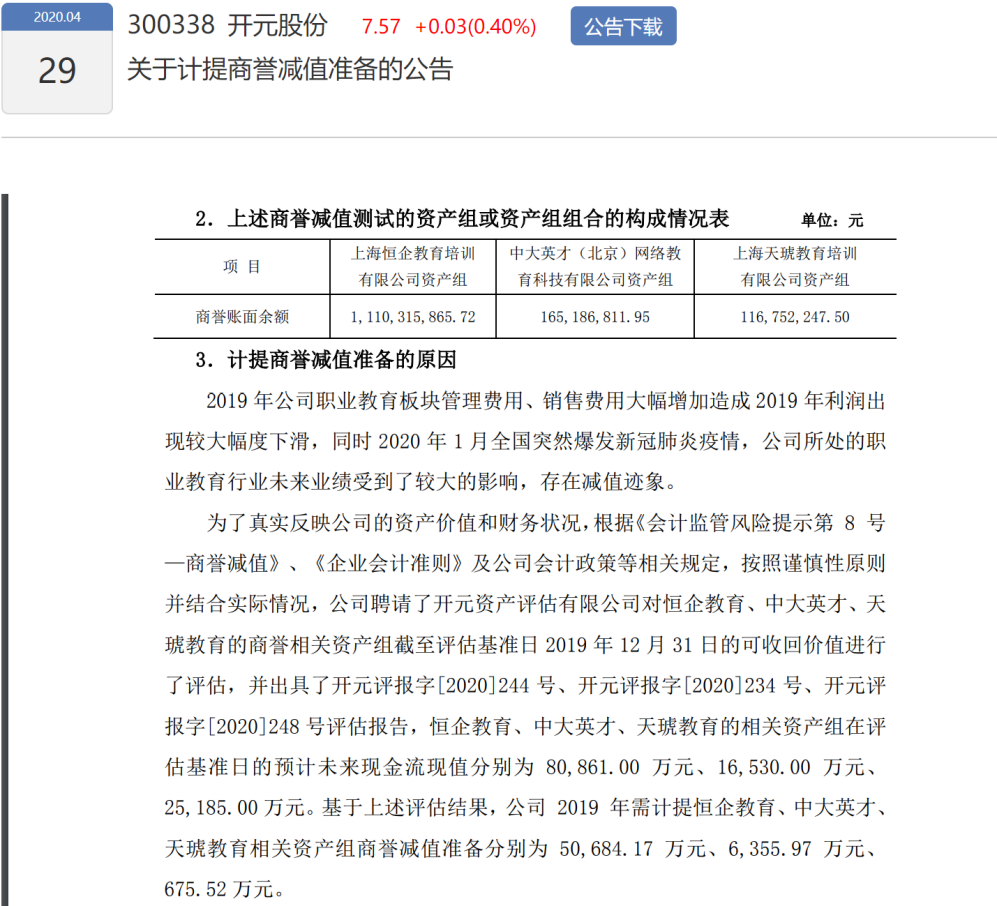

对于业绩暴亏,开元股份声称,鉴于公司2019年职业教育板块管理费用、销售费用大幅增加,造成2019年利润出现较大幅度下滑。同时2020年1月全国突然爆发新冠肺炎疫情,公司所处的职业教育行业受到了较大的影响,公司判断原收购的职业教育板块部分资产组存在大额计提商誉减值准备的迹象,预测整体商誉计提减值准备的金额在6亿元左右。

而4月29日发布的关于计提商誉减值准备的公告也坚持了上述说法。表示基于上述评估结果,公司2019年需计提恒企教育、中大英才、 天琥教育相关资产组商誉减值准备分别为5.07亿元、6355.97万元、675.52万元。

对此,深交所提出质疑,恒企教育2016、2017年业绩精准达标,2018年未完成承诺业绩。但开元股份在2016年-2018年未对恒企教育计提商誉减值准备,要求其说明原因。

2020年开年出现的疫情,竟能给开元股份2019年第四季度的业绩带来如此巨大的打击?这一理由也受到了多方质疑。深交所此次下发问询函,专门要求开元股份说明2020年1月的新冠肺炎疫情是否为会计期后事项;以及基于新冠肺炎疫情调整2019年度商誉减值准备的依据及合理性。开元股份2019年超6个亿的暴亏背后,到底掩盖了什么?

是转型教育图发展,还是“曲线借壳”避审核?

2016年8月,开元股份发布公告称:拟以12亿元向江勇等人购得100%恒企教育股权,其中现金支付4.8亿元,剩余7.2亿元以发行股份方式支付,总计发行4924.76万股;并出资1.82亿元向中大瑞泽购买中大英才70%股权,其中现金支付50%,剩余50%以发行股份的方式支付,共计发行622.44万股。

同时向江勇等4名特定投资者,非公开发行股份募集配套资金不超过4.7亿元,用于支付本次重组现金对价及中介机构费用。根据当时开元股份与江勇等签订的《发行股份及支付现金购买资产之业绩补偿协议》,江勇等不得以任何方式谋求上市公司控制权。

当时江勇等人承诺,2016-2018年,恒企教育所产生的扣非后净利润累计不低于3.192亿元。如承诺期满未达到业绩预期,则各补偿义务人将对开元仪器进行补偿。对于相关业绩承诺,财报数据显示2016-2018年恒企教育分别实现扣非净利润8327.2万元、1.08亿元、1.24亿元,累计业绩完成率分别为104.09%、103.88%、98.7%。

然而自从2017年3月相关职教业务被收入囊中后,原实控人罗建文及其子罗旭东、罗华东便开始陆续减持。2017年5月10日,江勇与罗建文达成协议,罗建文定向减持1125万股给江勇。截至2017年上半年末,江勇直接持股比例达9.72%,成为第四大股东。

对此,江勇再次作出业绩承诺,2017-2019年恒企教育实现的扣非后净利润累积不低于6亿元。当下已剥离原有仪表业务的开元股份,2019年扣非净亏损高达6.06亿元,能否实现业绩承诺确未可知。

2019年3月13日,开元股份公告称,以双主营业务过于割裂为由,拟出售制造业全资子公司长沙开元仪器有限公司100%股权。开元股份原实控人罗建文支付现金2.71亿元受让开元有限100%股权。

到了今年的4月13日,开元股份拟向江勇、赵君、江胜、南京瑞森投资非公开发行8116.39万股。同日江勇、江胜、赵君和中大瑞泽签署《一致行动协议》,江胜、赵君和中大瑞泽承诺就行使股东权利、董事权利和义务时与江勇采取一致行动。

本次定增后,罗建文、罗旭东、罗华东父子三人合计持股比例为18.40%;江勇、江胜、赵君和中大瑞泽合计持股比例为27.92%。本次发行完成后,江勇则成为了公司的实控人。

从收购职教业务,到原股东接连减持;再到剥离原有仪器业务,最终定增使得实控人发生变更,开元股份这波眼花缭乱的操作引来“曲线借壳”的质疑,更引来了深交所对此事的问询。不过开元股份在回复函中表示,江勇、江胜、中大瑞泽拟通过签订一致行动协议以及认购非公开发行股份等方式取得公司控制权,不构成重组上市。

但有相关会计师曾公开表示:控制权发生变更不必然同时伴有资产购买行为,也有通过协议转让或定向增发(现金认购)取得上市公司控制权的;控制权发生变更的同时伴随资产购买行为的,若资产购买比例低于100%,此时并未构成借壳;但控制权发生变更之日起12个月内达到100%时,就按借壳对待。

后续开元股份会如何回应深交所问询,是否还会有相关股权/资产交易进一步披露,蓝鲸教育将持续关注。

评论