文| 鲸商 郑瑞龙

格力还是“董明珠时代”,只是已至晚年。

作为这艘“白电”巨轮的领航者,在30年中销售最难的一个季度,董明珠正迫切寻找新的市场增长点。而这关系着格力能不能挺过家电下行的风浪,破除产品盈利能力的天花板。

2019年,家电行业国内市场零售规模为8032亿元,同比下降2.2%。疫情下,家电消费负增长,行业展会纷纷延期,一季度销售额仅有578亿元。

格力一季度销售收入减少了300多亿,十年内首次发布超30亿元的回购计划。尽管当前已经复工复产,家电市场需求仍然非常小。

现实的经营困境倒逼格力拥抱直播带货。董明珠快手直播,吸引了1600万用户围观,全场3小时销售额达到3.1亿元,为格力攒下一丝喘息之机。

5月11日,历时3年多的格力诉讼奥克斯侵权一案终有定判。格力胜诉,并将获得4000万元赔偿金。

这两件“喜事”虽然有料,却只是渠道和竞争上的小胜,对于格力这样成长了35年的行业巨头, 空调主业转型、线下门店赋能,以及调整专注主义而走向多元化 ,才关乎企业生存的根本。

01、董小姐出圈,格力原地打转

董明珠一场直播卖出了6万多台空调,硬核带货实力堪比头部网红。但是直播带货开辟了新销售渠道,却很难扩大原有的家电消费市场。 家电直播的火能烧多久、带来多少销量,还是要看供需双方承载力的边界。

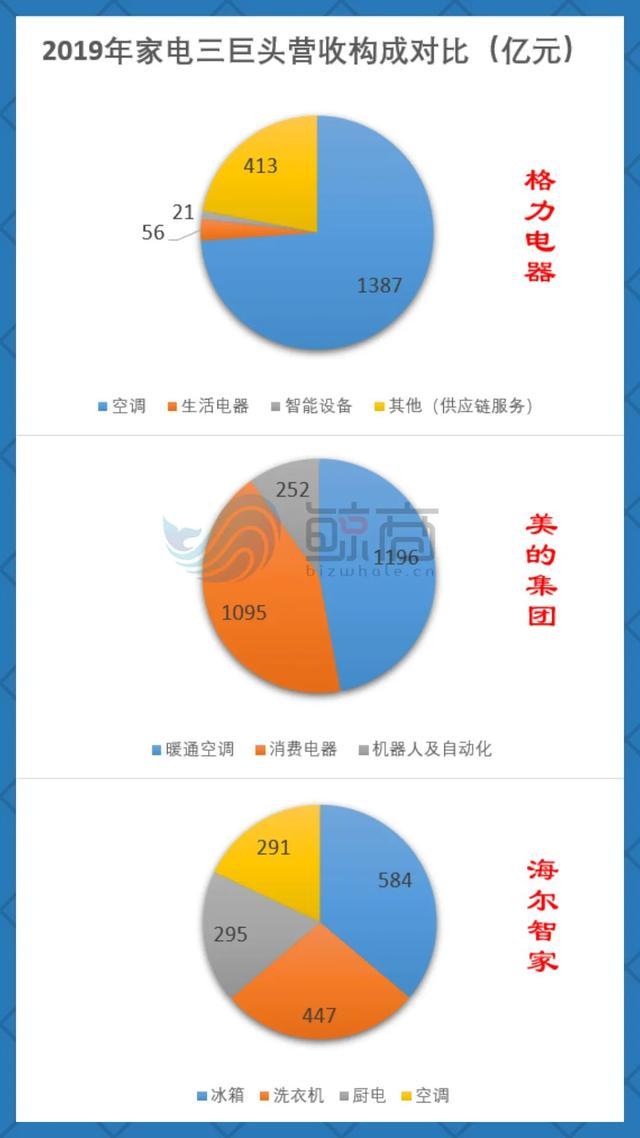

2019年,格力营收2005亿元,同比增长仅0.24%,实现净利润247亿元,同比下降5.8%。虽然格力在家用空调市场占有率仍是TOP1,零售额占比36.8%,但是市场业绩却在原地打转。

家电三巨头中, 格力与竞争对手美的、海尔的营收及增速差距逐渐拉大 。美的营收2794亿元,同比增长6.7%,高出格力不少;海尔营收2008亿元,同比增长9.1%,顺利反超格力。净利润方面,美的实现242亿元,海尔实现82亿元,均低于格力。

从去年双十一开始,家电行业就进入新一轮价格战,格力、美的、海尔品牌及国美苏宁大卖场都让利促销。这背后反映出 厂家和平台对存量市场的争夺,清库存、获客成了企业销售、服务的重点。

数据显示,2019年空调行业总产量同比增长1.2%,总销售规模同比下降0.74%,产能放缓和销量减少往往意味着这个行业遇到了增长天花板,企业若不转型升级,很可能会面临5~10年徘徊期,错失发展机遇。

董明珠时代以空调业务为核心的发展战略,曾带来连续几年的高速增长,使格力牢牢把持着全球家用空调第一的市占率。但随着市场饱和,终端消费需求萎缩, 格力空调业务扩张成本越来越高。

2019年美的销售费用为346亿元,占公司营收比约16.8%;海尔为337亿元,占比12.4%;格力只有183亿元,占比为9.2%。营销投入的缩减直接影响了格力的销售收入。

尤其空调业务上,2019年格力营收1387亿元,同比下降约11%,美的却实现了10%的增幅,与格力该业务营收仅差190亿元,按照当前经营状态预测,未来3~5年内空调界TOP1或将易位。

其实从商品盈利能力上看,格力2018年就进入了下降通道,总体销售毛利率了减少5%,净利率下降2%以上;

而近5年的存货周转天数增加了6~10天,应收账款延长5天,应付账款缩短约30天,表明 由于行业竞争和销售疲软,格力对产业链上下游的议价能力也在减弱 。

格力空调在海外的销量也在不断收缩,2019年外销业务占营收比下滑到10.5%。当前逆全球化情况下,可能会增加运营及财务成本,去年行业出口量总体同比下降了0.8%,出海受阻后,空调内销压力将进一步加剧。

疫情冲击下,大家电销售、配送安装活动陷入停滞,相比2019年底,格力存货多了26亿元,周转期暴增80天,产出回报率下降1.7倍,导致格力一季度营收209亿元,同比下跌近5成,净利润也缩水了73%,只有15.6亿元。

为了带格力走出困境,董明珠不得不一手调整业务,一手出圈带货。

02、董明珠的店,飞向家电平台

随着消费升级,家电市场线上规模进一步扩大,2019年零售额达到3108亿元,同比增长4.2%,市场份额占比39%,反观线下市场零售额4900亿元,比重占61%,却呈逐年下降态势。

格力的 传统销售渠道收益占了营收的近九成 ,而这一营销模式,已不再适应市场现实,去年11月董明珠斥资1亿元成立电商公司,被业界称为“迟来的发力”。

格力目前线上布局大概分“两步走”策略: 一是分销渠道电商化;二是门店运营平台化。而从家电制造转型到为家电赋能,格力的底牌是3万多名经销商和B端KA客户,以及贯穿整个产业链的供货交付能力。

营销模式上,格力依托原有分销渠道和全员社群营销,对格力商城改造升级,以中高端产品为主进行线上促销;并联合京东、天猫、苏宁等第三方电商平台,对接数字化服务,2019年线上空调销售增长16%,生活电器品类增长13%,刺激了线下商品分销增长。

终端门店升级,要解决的是市场同步问题 。格力在转向平台经营中,建立了自有微店品牌 “董明珠的店” ,并赋能线下门店,实现快速复制扩张,仅2019年就注册10万多家,销售额累计达到14亿元,同比增长了6.6倍,通过信息共享、产品上新,或将实现 从单店分销到家电专业平台 的转变。

基于产业供应链体系,格力有较强的头部优势。整体物流设施和配送服务,围绕白电核心产品建立生产基地、原料工厂,电商以平台中转仓就近配送,借助数据反馈优化库存,减少滞销风险,类似 B2M的供应模式 降低了运营成本,也让格力增强了对上下游生态的自主调控。

无论是零售渠道融合,还是直播经济,都是让市场活络起来,形成新的行业增长点。格力虽然是家电领域的先行者,但却是电商时代的后来者,面对新销售形式,未必能驾轻就熟。

比如:直播带货对底层经销商,在没有平台流量支持、商品定价权,及无法保证供货速度的情况下,只能局限于一定区域或熟人圈层, 实际引流获新客效果不强,且容易跨层级形成内部竞争。

相比较为成熟,流量及影响力大的京东、苏宁、国美家电平台,格力在空调之外的品类竞争中没有多少筹码和优势。

到目前为止,B端KA客户仍是被 头部家电企业各自分割、定向采购 ,格力2019年商用中央空调约15%的市占率排第一,其中前5供应商采购占比25%,前5客户销售占比17%,关联方并没有新增变化。

若直接做C端业务,落后于美的、海尔等品牌线上步伐的格力,电商运营、服务板块承压,靠自家平台很难搞定,而且 低频的家电消费,也无法带来持久的活跃用户流量。

董明珠曾提到,“疫情好转后,线下还是要把它做起来。转向线上销售,会让格力五六十万的销售人员失业。更重要的是,要把格力线下店变成一个体验店,给用户带来最真实的产品感受。”可以预见,董明珠的店,将加快线上线下渠道的融合,疫情和直播或许已是最后一针催化剂,不变则退。

03、空调难舍,小家电扩张路漫漫

格力的专注主义培育出全球领先的空调产业板块,但如今1.4万多名研发人员,3万多经销商队伍却成了转型包袱。

一方面,纵向上,产品更新潜力缩小,难以打破同质化竞争, 研发投入回报率下降 ;横向上,由于格力在用户心智上的刻板品牌印象,想要实现 业务转型和品类扩张更加困难。

近几年,格力高调投资过新能源汽车、芯片、手机及高端医疗产品,董明珠直播中推荐了一款12000元的病毒空气净化器,并提到格力已在医疗领域投资10亿元。

然而格力的四处出击,多是被动催生的产业端布局,与空调市场有点脱节,围绕家电品类端的调整,只有小家电、智能设备能形成较完整的零售生态。

在多元化这条路上,把全部身价压在空调上的格力,才刚刚起跑。 而美的正在不断扩大规模,建立“家电王国”;海尔也在冰洗业务外,丰富厨电、家居设备等业态,相对优势体现在其主营业务贡献率齐头并进,综合配置能力较强。

2019年,格力空调营收占比从79%下降到70%,这表明单一业态之外,其他品类实现有效增长。尤其在小家电代表的生活电器业务上,营收56亿元,同比增长达到47%,并在财报中,被定位于 公司的第二大主业板块 。

眼下格力小家电业务仅占比2.8%,但这也意味着它有很强的成长性,增长空间巨大。在品牌销售优势和技术能力加持下, 借助消费升级的流量关口,预期小家电业务营收规模将迅速扩大 ,而且2019年格力的劳动生产率提升超7%,产品成本下降后,为了抢夺市场,格力或将掀起 小家电价格战 。

另外,空调市场虽然在产能规模上接近天花板,但在产业升级上仍然有长期利益可图。疫情后,家电行业集中度将进一步上升,线下TOP5品牌占比86%的市场份额较难提升,但在线上销售还有整合、扩张余地。

随着新国标政策推动,环保指标压力下,国内低能效空调被限时淘汰,到2022年节能产品比重将提升30%,带来 空调市场的二次增长 。

整体经营布局上, 基于空调利润优势,加速小家电品类扩张,以智能设备为入口构建家电产业链、生态圈 ,是格力真正想做的事,但面临的挑战并不小。

2019年格力智能设备营收21亿元,占比仅约1.1%,且较2018年有所下滑,而海尔年度衍生出的智能生态收入达48亿元,同比增长了68%,探索硬件和内容双支点。

相比之下,消费者对“格力+”APP、物联网空调、魔方精灵的品牌期待似乎不高,格力在该领域没有提供独特的、领先的C端产品服务,还有很长的路要走。

放眼未来格力扩张版图,拆掉空调这堵墙,轻装上路走向品质家电平台,将是董明珠时代在适应变化后,留给格力最好的一笔投资。

评论