文|庄帅

由于疫情期间高速公路免费,各大公司都制订了优惠的政策,自2020年5月6日起,全国高速公路恢复收费,各大快递公司也相继宣布上调快递费。

根据4月份《中国快递发展指数报告》显示,我国的快递行业已经全面复苏,这也证明了我们在线上的购物已经逐渐。

中国地域辽阔而且人员密集,加上电商在这片土地上的迅速成长,使得我国快递行业尤为发达,快递企业的更是繁多。

许多海外快递巨头也纷纷进军中国市场,成为中国本土快递企业的有力对手。

作为印尼快递巨头的极兔快递,便在去年进入中国,成为快递行业的“搅局者”。

回顾:2020Q1 疫情影响服务质量,Q2 景气度逐步恢复

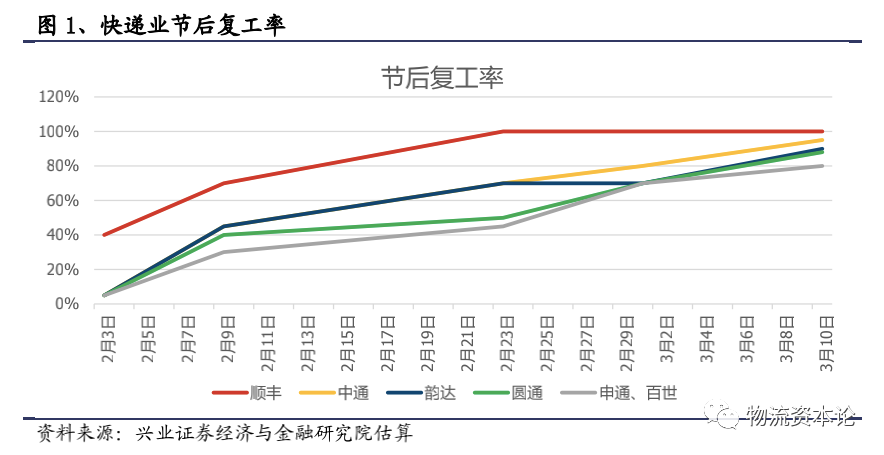

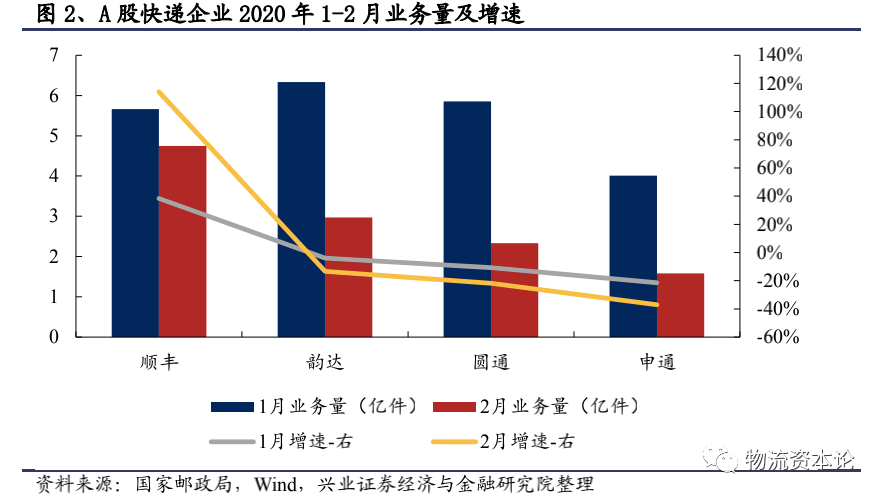

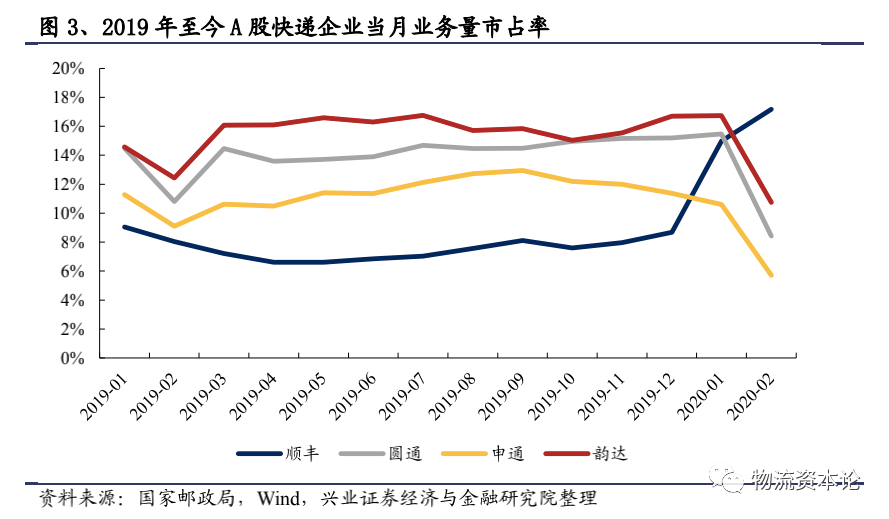

2020年1-2月,疫情影响下,顺丰快速恢复,通达系缓慢恢复

天眼查数据显示,1993年,顺丰诞生于广东顺德。顺丰是国内领先的快递物流综合服务商。

经过多年发展,已初步建立为客户提供一体化综合物流解决方案的能力,为客户提供仓储管理、销售预测、大数据分析、金融管理等一揽子解决方案。

区别于通达系,直营化的顺丰为了提供全年无休的寄递服务,在春节期间仍然保留了较多的员工在岗,且全货机飞行网络在主要城市之间通行无阻,这使得顺丰在疫情后复工率持续高于通达系,而通达系的复工节奏明显滞后于往年。

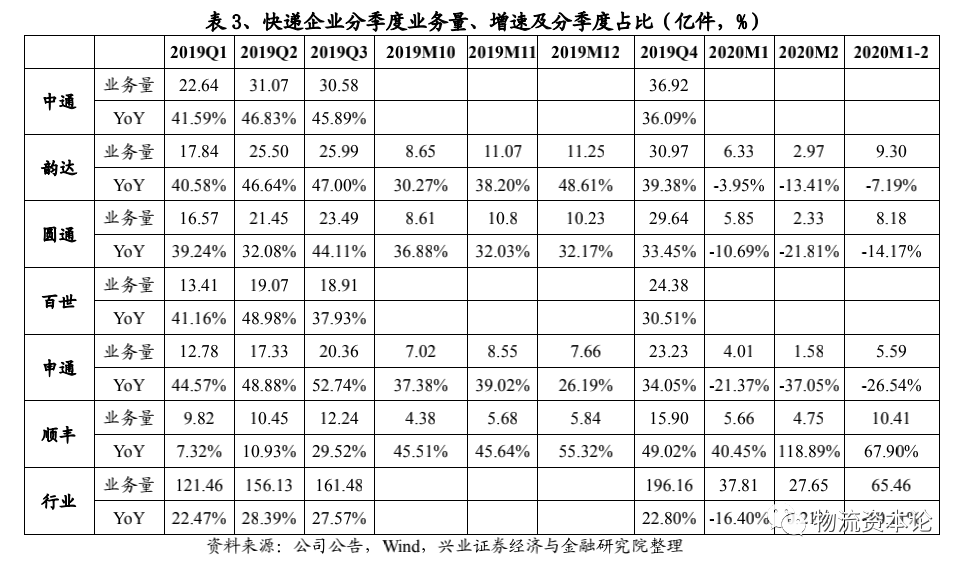

前两个月通达系普遍出现了罕见的连续两个月负增长,顺丰2 月业务量超越通达系企业。

复工滞后下通达系前两个月市占率明显下滑,顺丰大幅提升。

3月开始行业复工加快,行业增长重回高景气阶段

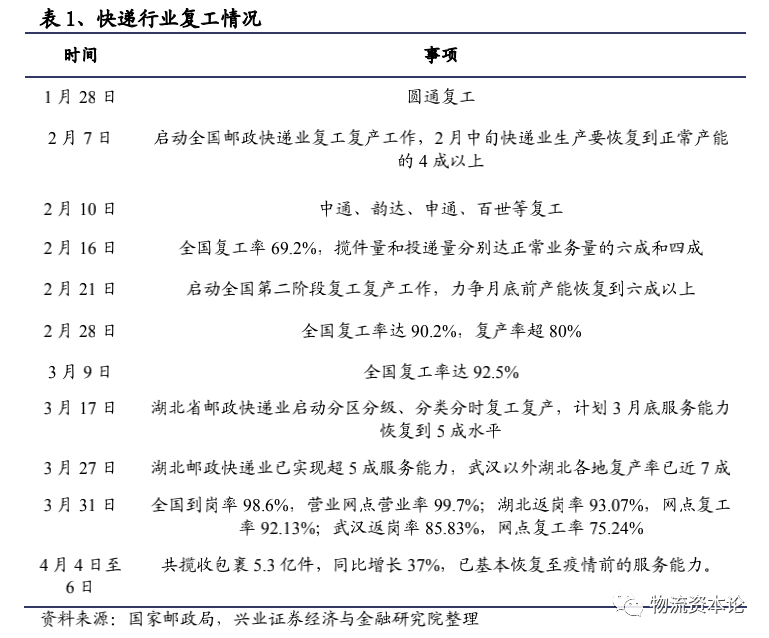

从行业复工复产过程来看,全国主要经历了三轮复工复产阶段,清明已基本恢复至正常服务能力。

3 月31 日全国网点营业率99.7%,湖北网点复工率92.13%,武汉网点复工率75.24%,截至3 月底,全国主要寄递企业到岗率已达98.6%,主要寄递企业市级以上分拨中心全部恢复正常运行,主要寄递企业营业网点(不含末端备案网点)营业率达99.7%。行业基本恢复到疫情前服务能力。

国家邮政局数据显示,4 月4 日至6 日清明假期,全国共揽收包裹5.3 亿件,同比增长37%,已基本恢复至疫情前的服务能力。

从业务发展情况来看,一季度预计实现小幅增长,3 月增速已恢复至约 20%。

总体来说,一季度行业受外部因素影响增速有所放缓,但近期行业发展趋势已基本恢复至正常水平。

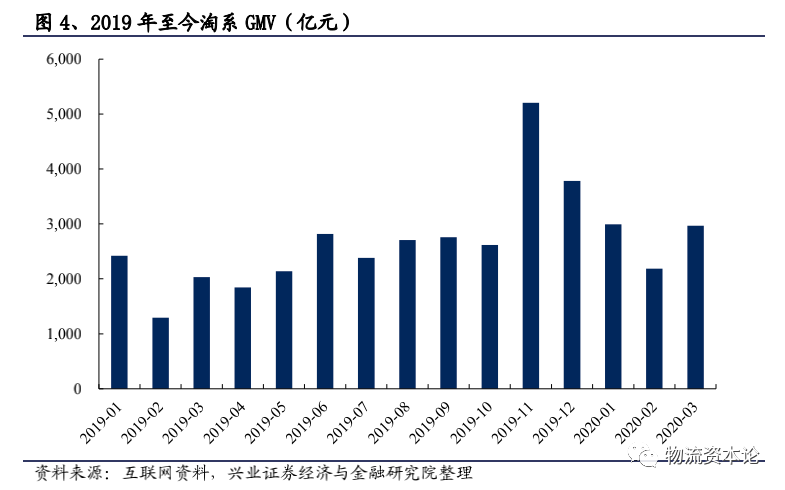

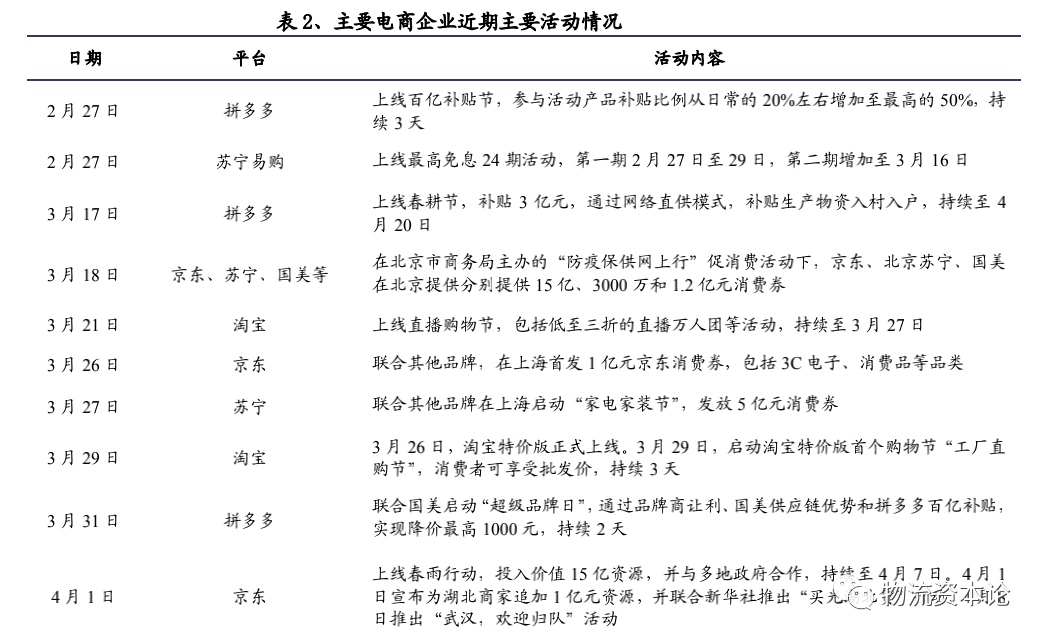

从快递上游情况来看,复工复产后电商积极促销,3 月中旬部分企业环比增长 30%。

总体来说,电商受疫情影响有限,3 月已基本走出疫情影响,根据商务部,3 月中旬部分电商平台销售额环比增长30%以上。

展望:价格战临界点近在咫尺,整合和转型是大趋势

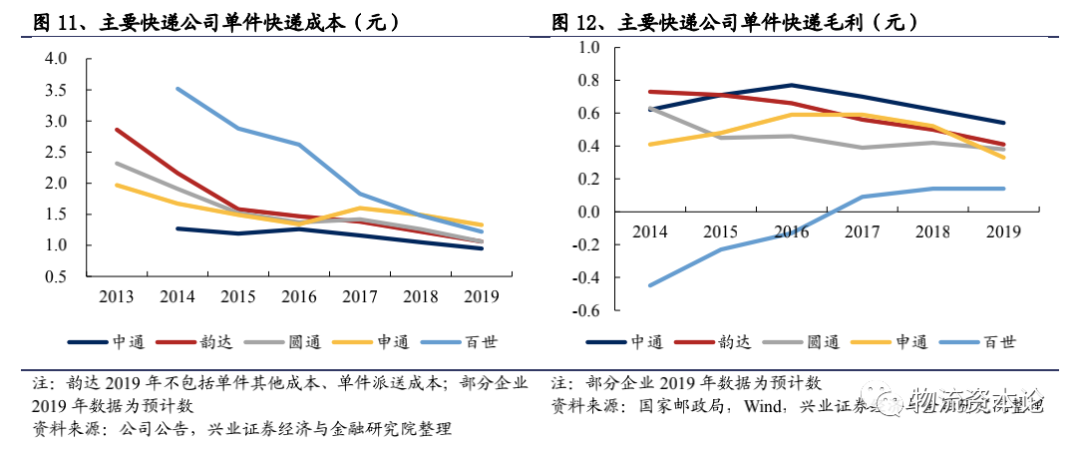

2019双十一后增速放缓,价格竞争加剧,但价格战有约束

往年的四季度,在双十一为首的旺季效应带动下,快递行业一般能享受一段时期的高景气度及涨价红利。

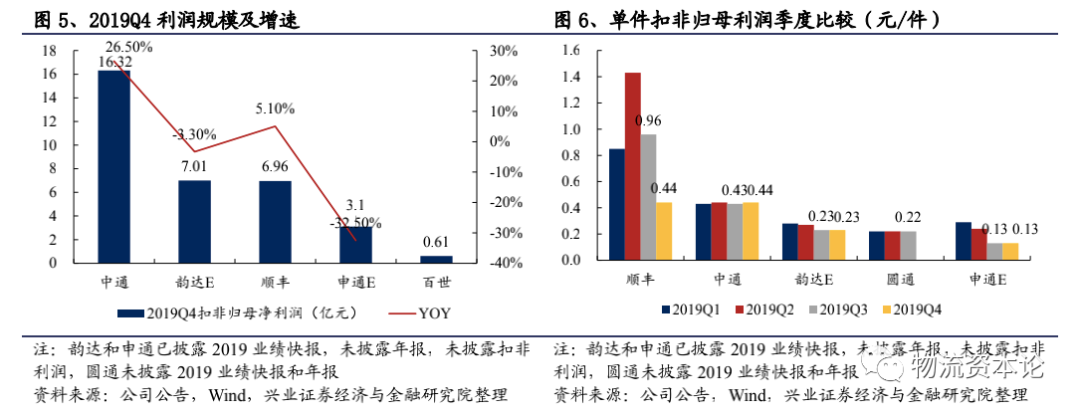

但2019 年双十一刚过,行业立即进入了价格战模式,因此主要公司2019 年四季度的盈利受到影响。

为了“赶进度”,行业价格战预期强烈。

首先,过快的价格下降带来的业务量短期暴涨会超网络产能上限,导致爆仓、积压,影响客户评价,中长期反而使客户不再选择该快递品牌。

其次,盈利始终是快递企业的底线,大幅降价带来亏损则没有资金去进行网络升级、迭代,进而流失客户。

再次,总部价格战,网点损耗更大,过快的价格下降将会带来网络不稳定。

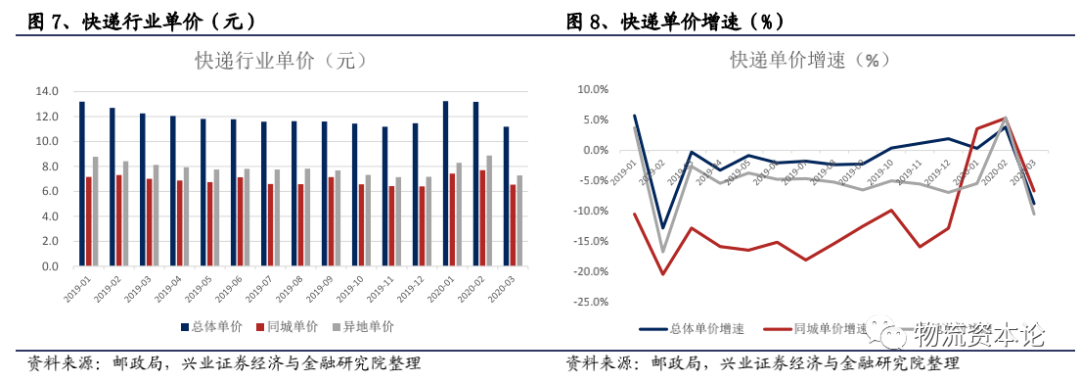

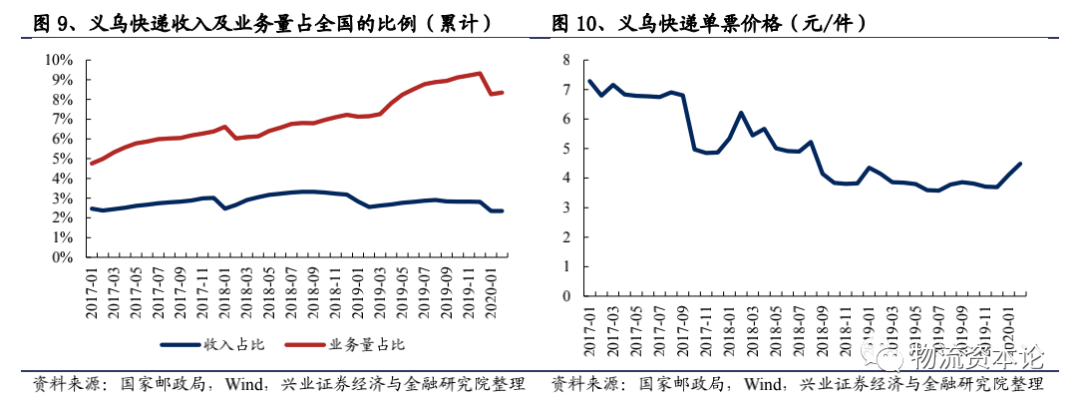

义乌快递价跌破1元,或预示价格战临界点近在咫尺

义乌快递价格是行业风向标,邮政局口径2019 年价格不足 4 元。

2019 年7月,受各方面因素影响,主要快递企业在义乌休战,2019 年义乌各月单票价格得以维持在约3.8 元/件的水平,2019 年全年平均单票价格3.79 元/件,同比下降18.32%。

近期跌破1 元的义乌快递市场价不及成本价,盈利能力弱的企业或将被迫退出。

根据兴业证券分析师了解到的菜鸟指数情况,有的快递品牌在春节后各项指标没有回升,一直停留在特殊时期的水平,说明价格战压力以及危机处理已经让有些公司难以应付。

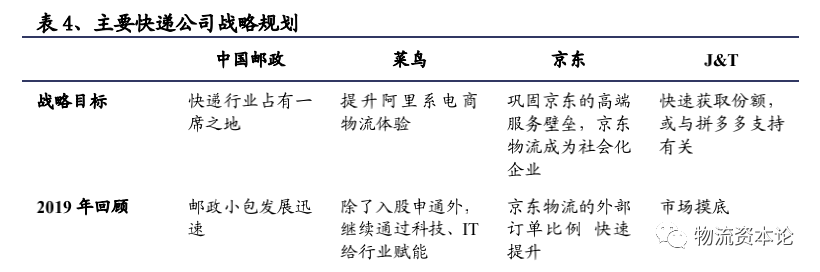

新进入者大概率走差异化路线

新进入者搅局,短期内通达系地位仍难以撼动。极兔速递和京东旗下众邮快递成立,背靠强大资本,进入竞争已白热化的快递行业。

目前极兔速递走增值服务的差异化路线,没有主动参与价格战的迹象。2019 年10月,极兔速递在中国采用分批起网、阶梯式推进的方式进行组网。

3 月1 日,广东、江苏、上海等8 个省区已经开始运营,并已对接拼多多、苏宁易购、京东商城等多个电商平台。3 月初正式起网至今,极兔日均业务量已超过20万单。

另外,从疫情期间行业运行情况来看,产品的稳定性、服务的差异化相对价格越来越重要。未来新老巨头的竞争着眼于新方向布局的可能性越来越大。

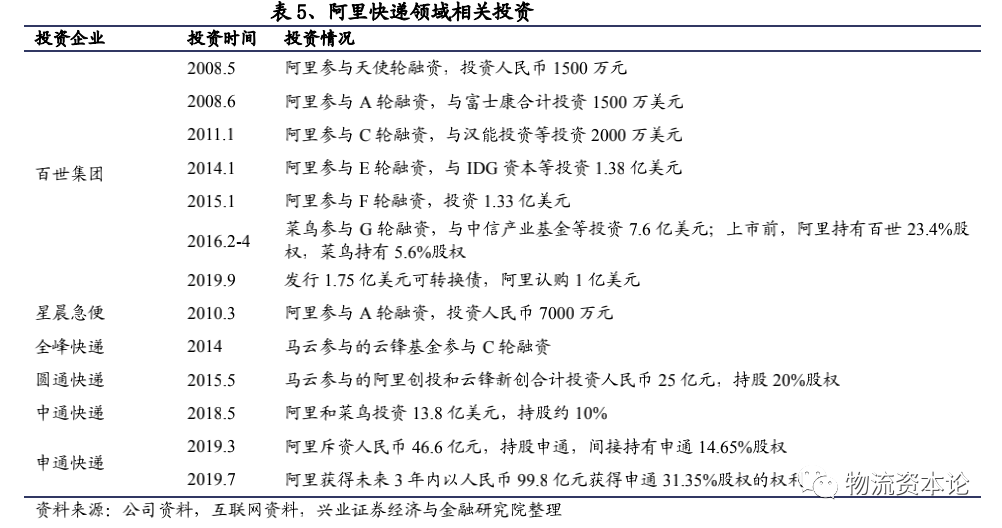

阿里加大快递行业的股权投入,有望带来行业整合与差异化竞争

疫情期间阿里电商平台物流体验差强人意,阿里预计将继续发力提高物流体验。阿里或将实现全面参控股通达系,有望转变行业竞争发展趋势。

年报和季报利空即将出尽,二季度快速反弹

业务量和单票价格双重承压,而固定成本比例较高,通达系第1 季度归母净利润预计大幅下滑。

但由于3 月份开始各家业务量恢复良好,二季度开始各快递公司利润将迅速反弹。

兴业证券分析师预计二季度通达系龙头公司业务量增长恢复到 30%以上,利润增长恢复到15%到20%。

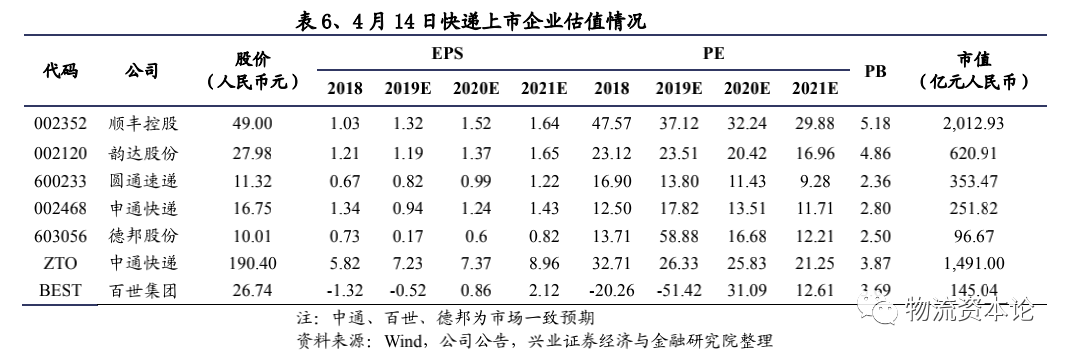

投资策略:情绪最低点,二季度是长期投资的良好布局期

市场目前给予龙头溢价

在价格战、新进入者搅局预期大背景下,市场认为未来排名越靠前的公司越安全。

因此,兴业证券分析师发现,虽然中通的份额仅比韵达大20%、韵达的份额仅比圆通大 10%。

但中通市值约等于 2 倍韵达、韵达市值约等于 2 倍圆通。背后隐含着投资者给予龙头在激烈竞争中更稳定的溢价。

需求确定性弥足珍贵,行业龙头将迎低点布局良机

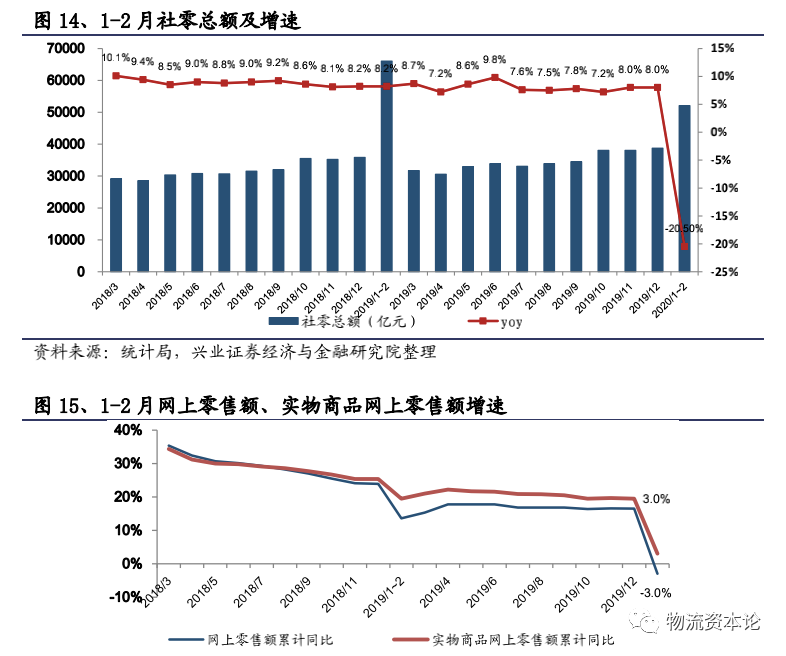

1-2 月社零总额 52130亿元,同比下滑 20.5%,扣除价格因素下降 23.7%。

1-2 月剔除汽车销售影响的社零总额 48476 亿元,同比下滑 18.9%。其中,实物商品网上零售额增长 3.0%

一季度受疫情影响,主要加盟制快递企业的业务量增长趋缓,同时从3 月中下旬开始面对较大的价格战压力,盈利能力受到压制。

因此,二季度随着经营恢复正常,快递公司业绩相对一季度将明显反弹,这将是长期投资者的布局良机。

推荐战略稳定、成本管控和网络管理优势明显、第一梯队地位稳固的韵达股份;推荐品牌与高品质服务壁垒明显的顺丰控股;关注电商快递唯一拥有自有机队、经营改善明显的圆通速递和阿里入股后整合、创新空间巨大的申通快递。

风险提示:电商需求低于预期;资本开支超预期;快递行业价格战加剧

4月29日,中国物流学会特约研究员杨达卿接受时代周报记者采访时表示,新冠肺炎疫情对快递市场的影响可以用“冰火齐下”概括。

“疫情可能会让一些企业的价格战走到承受力的临界点,快递行业再整合的力度可能会继续加大。”

杨达卿指出,快递行业的价格战一直存在。2019年顺丰进军电商快递市场以及以拼多多为代表的社交电商的兴起,则为快递业价格战又增加了两大变量。

“传统的通达系电商快递更重视业务规模的扩张。而要实现业务规模扩张,短期内最奏效的就是价格战。

但价格战不能无限期地打,疫情会让一些企业的价格战走到承受力的临界点,行业再整合的可能性就会加大。”

杨达卿对时代周报记者表示。

“从目前几家主要的快递品牌市占率来看,没有哪一家有明显的优势。”

上述投资人认为,在这场价格战中,不会出现彻底的输家,“阿里入股后,希望看到快递行业能够维持在较为平衡的局面,而不是因价格战而打得头破血流方才罢手”。

评论