文|镜像娱乐 庞李洁

编辑丨李芊雪

国产手游出海至今,已悄悄走进全球四强。

5月13日,SensorTower发布了2020年4月国产出海手游TOP30,其中,腾讯的《PUBG MOBILE》在2月的海外收入达到9280万美元,再创新高,莉莉丝的《万国觉醒》和网易的《荒野行动》分列第二位和第三位。

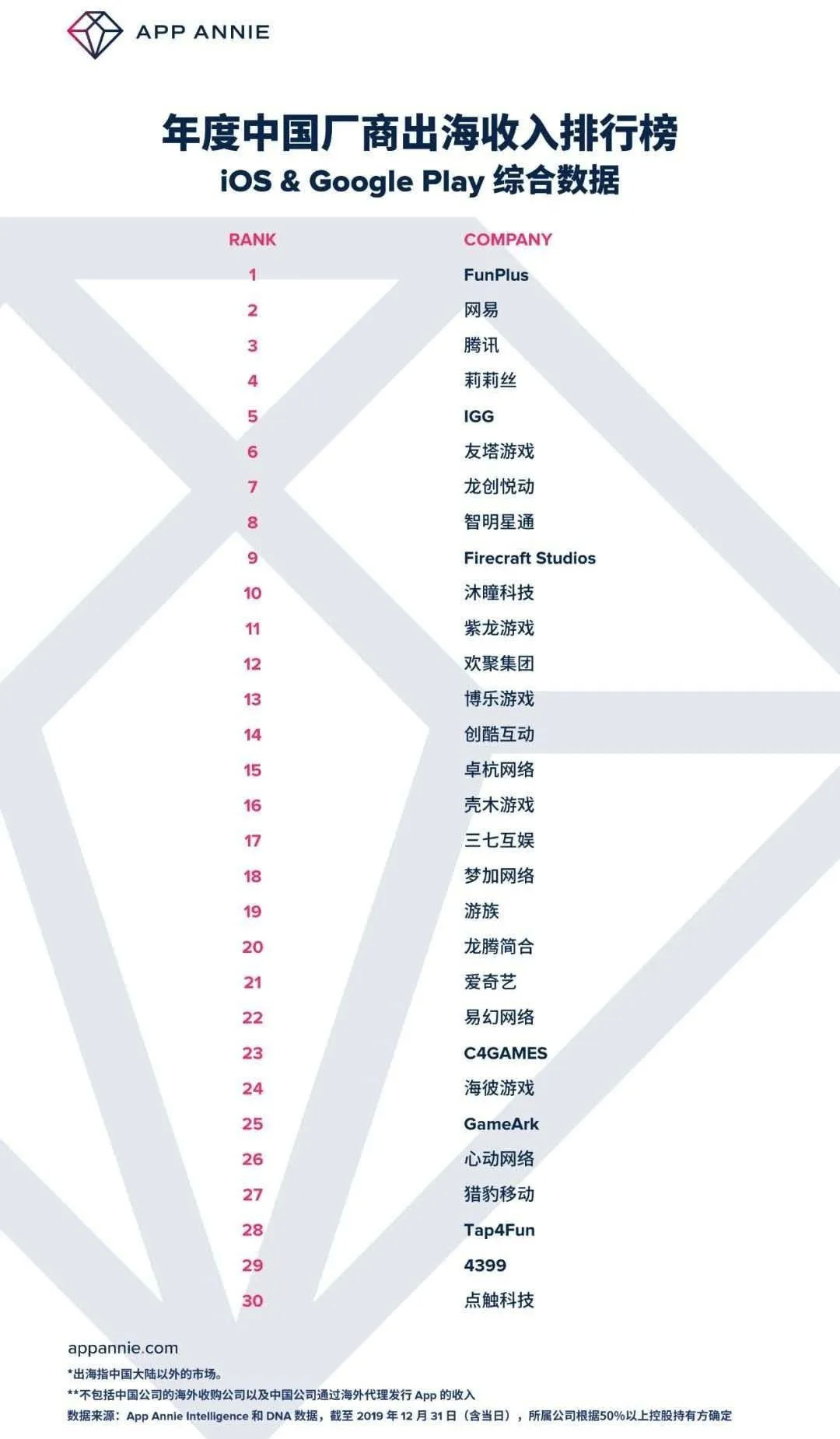

在此之前,App Annie也发布了一份2019年中国手游厂商出海TOP30榜单,FunPlus、网易、腾讯、莉莉丝、IGG五家游戏厂商分列前五位。

在两份榜单背后,从手游出海不俗的表现到厂商加码布局,海外市场基于付费能力的差异已经形成成熟市场和非成熟市场两种分化,并基于进入门槛的高低划分出头部厂商与腰尾部厂商的竞争边界。国产手游出海的竞争格局,已悄然发生变化。

从“被迫”出海,到全球四强

国产游戏出海,曾是不得已而为之。

长期以来,在国内游戏市场,都是腾讯与网易两虎相争,尽管这对行业发展而言,国内市场被自己的游戏公司占据绝对的市场份额,是走向成熟的表现,美国、日本、韩国、英国、德国等游戏较为发达的国家,同样呈现出相似的特点,但是,对国内其他腰尾部的游戏厂商而言,它们中的大多数只能在夹缝中求生。

在这样的发展趋势下,一些国内的游戏厂商开始在海外寻找机会。

2008年,IGG开始尝试进入俄罗斯、德国、法国、意大利和其他欧洲市场,三年后,IGG在海外市场的探索,已然帮助其成功扭转了在国内亏损的局面,并完成上市。

IGG《王国纪元》

海外市场的缺口被打开,国内市场的头部效应还在持续增强,2017年时,腾讯和网易已经占据了国内将近80%的市场份额,再加上2018年版号政策收紧,出海成了不少国内游戏厂商“自救”的途径,甚至一些游戏企业开始将海外市场作为主要的盈利点。

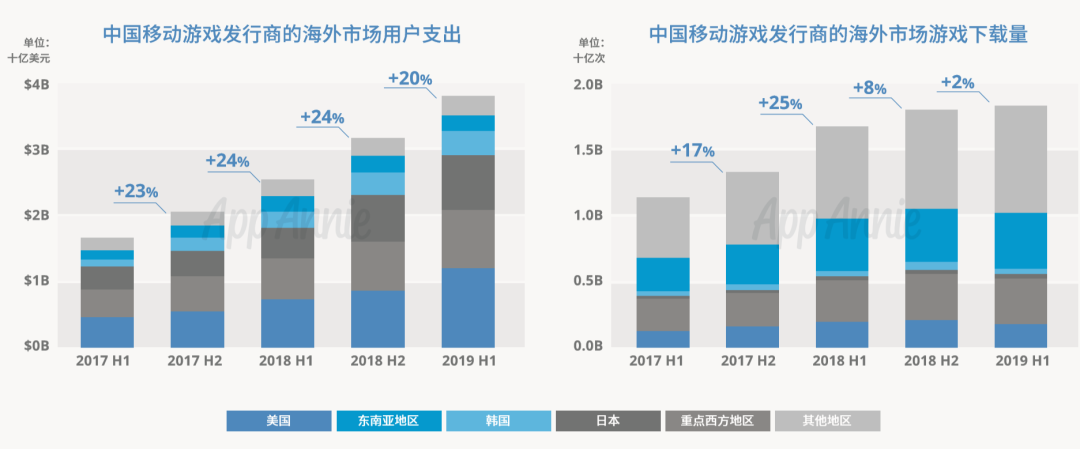

具体到目前覆盖范围最大的手游市场来看,App Annie数据显示,2017年至2019年,中国手游发行商在海外移动游戏市场的用户支出占比提升了60%,市场份额也从10%提升至16%。

国内腰尾部的游戏厂商在海外市场找到了自己的发展空间,腾讯、网易自然也不会放掉拓展增量的机会,而且,头部厂商凭借自身已建立起的优势也更容易打开海外市场。

例如,腾讯的《QQ飞车》于去年12月登陆越南市场,今年1月底登陆港澳台以及其它东南亚地区,两个月后便登上Sensor Tower海外游戏收入榜第16位。

不过,由于海外市场承载力足够大、且足够多元化,国内不少游戏厂商还是能在差异化竞争中,建立自身在不同市场的优势,甚至寻求弯道超车的机会。

Sensor Tower数据显示,今年1月,腾讯的《PUBG MOBILE》海外收入将近8300万美元,环比增长35.6%,同比增长79.8%。同期,莉莉丝的《万国觉醒》海外收入达6240万美元,而到了今年2月,该游戏在海外市场则以超过7100万美元的收入登顶榜首。

莉莉丝《万国觉醒》

同样,截至今年2月,龙创悦动的《守望黎明》、壳木软件的《Age of Z》,以及FunPlus的《State of Survival》,三款游戏的海外总收入较去年同期增长182.6%。

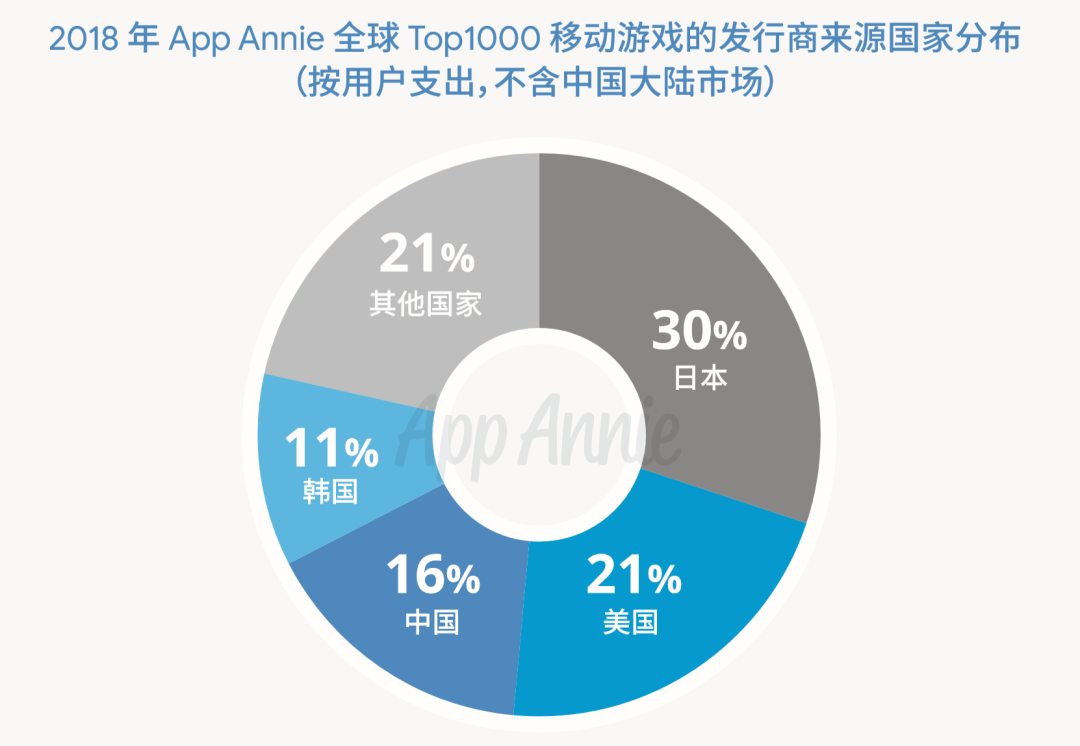

更直观的数据时,前不久,App Annie发布了2019年全球52强发行商,在入围的11家中国企业中,有9家都是游戏发行商,这意味着国产游戏在全球影响力持续增强。而早在2018年时,国产手游就已经在世界舞台上占据一席之地,与日本、美国和韩国在游戏收入上四分天下。

头部厂商抢夺成熟市场,高速发展与畸形增长并存

从当下的发展形式来看,由于全球游戏市场之大,必然存在不同地区发展程度的差异性,目前基本形成两种分化形态:成熟市场和非成熟市场。

成熟市场的典型代表是美日韩等欧美国家,特点是本土游戏竞争力强,用户付费能力强,进入门槛高。

例如,亚太地区的日本玩家平均付费率超过60%,平均年花费为312.97美元,欧美国家的付费习惯也早已养成,2019年,美国、德国、法国等游戏市场的用户支出增速都达到了20%以上。基于用户强劲的付费能力,成熟市场也是中国游戏出海的主要收入来源。

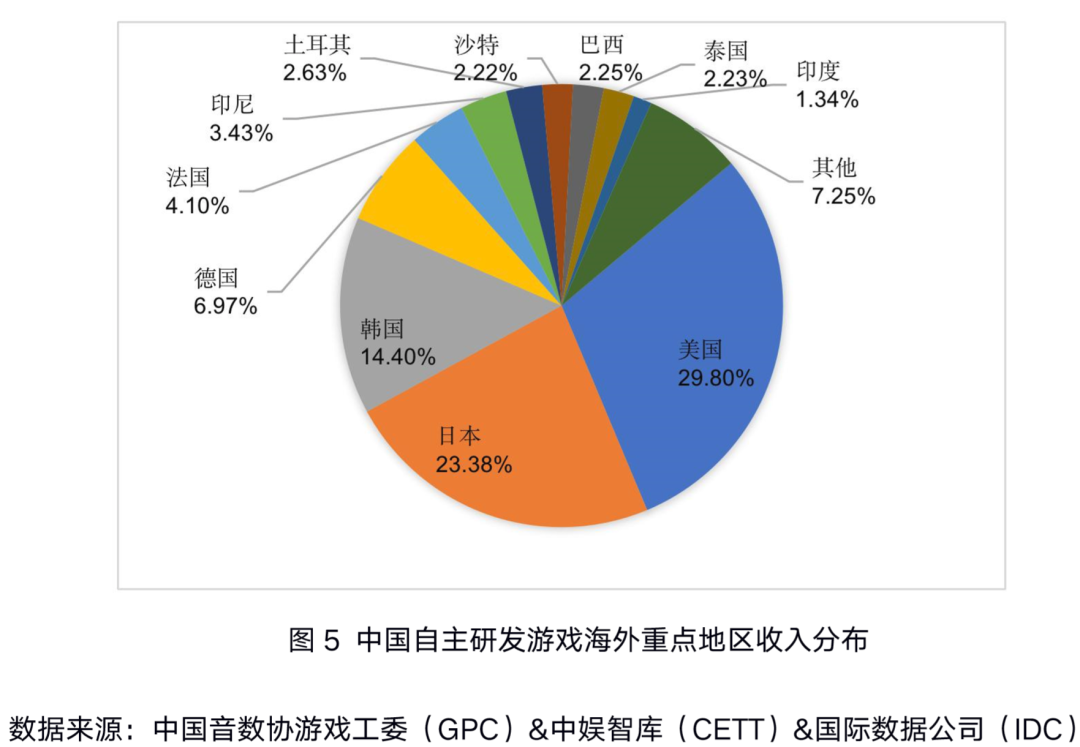

游戏工委最新的统计数据显示,截至2020年第一季度,美日韩贡献的收入占比将近70%。

当然,由于成熟市场买量、宣发、用户获取的成本相对更高,进入门槛也更高,能够参与竞争的玩家大多集中在头部。尤其是在手游市场,直到目前,中国厂商在成熟市场所占份额并不算高,大多低于20%,参与其中的也多是头部势力。

例如,占据全球30%市场份额的日本有着成熟的游戏发展体系,市场“封闭性”更强,本土游戏也呈现出鲜明的IP特征。2019年,被坊间称为“财团B”的BANDAI NAMCO(万代南梦宫),因坐拥 《龙珠》《偶像大师》《海贼王》《圣斗士星矢》等经典IP,成为日本最赚钱的手游发行商。

直到近两年,网易才基于日本市场的特征,逐渐找到“破壁”之路,旗下的《荒野行动》通过与《进击的巨人》《银魂》等IP联名进入日本市场。Sensortower数据显示,2020年1月,日本占到网易海外收入的79%,网易也成为将日本市场本地化运营做的最出色的中国厂商。

同样,位列2019手游出海收入第四位的中国厂商莉莉丝,旗下手游《文明觉醒》空降韩国后,在短短十天内便登上韩国收入第二位。可见,成熟市场仍然是头部厂商在攻城略地,而腰尾部厂商则在非成熟市场抢占份额。

相较成熟市场,非成熟市场的典型代表是印度、印尼、越南、泰国等亚洲国家和地区,特点是进入门槛低,下载量大,但付费能力弱。

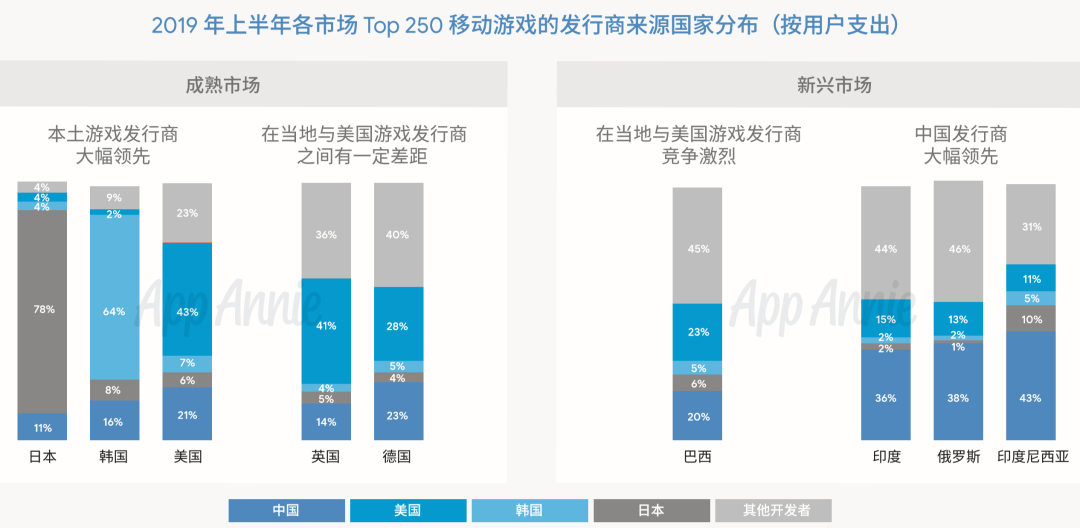

不过,由于国内游戏出海曾出于“被迫”,非成熟市场也是最初承接国内游戏厂商的所在,据AppAnnie统计,截至2019年上半年,中国移动游戏厂商在印度、俄罗斯、印度尼西亚等市场的市场份额都在40%左右,占据绝对优势。

因此,尽管非成熟市场目前的付费能力还没有完全释放出来,但足够大的基本盘还是使腰尾部游戏厂商在此分一杯羹。再加上不同市场的需求不同,国内厂商布局也各有侧重,例如,巴西和印度更偏重动作、策略类,而俄罗斯、印尼则在角色扮演类游戏上呈现出更快的增速。差异化竞争也逐渐成为腰尾部厂商打开不同市场的关键。

整体而言,国内游戏厂商目前在国外市场的发展形态相对畸形,一方面,在成熟市场所占市场份额更低,却贡献了更高的收入体量;另一方面,头部游戏厂商入局海外市场之后,也开始挤压腰尾部厂商的生存空间。

加码混合变现模式,游戏出海需要“两条腿”走路

App Annie数据显示,全球移动游戏用户支出和使用时长均保持着快速增长的发展势头,但游戏下载量的增速却日渐趋于平缓,甚至出现了下滑的态势。这是成熟市场与非成熟市场两种分化形态发展的必然结果。

当下,非成熟市场的红利空间越来越窄,随着基本盘趋于饱和,下载量的贡献终将触及天花板。2019年,越南、土耳其、泰国等国家的游戏下载量已经开始出现负增长。

基于这样的发展背景,再来看一组更直观的数据,据游戏工委统计,2019年,48家中国企业的68款游戏在美国进入过日收入前100 名,在整个美国地区的收入占中国自主研发游戏海外市场实际销售收入的30.9%。相比之下,有107家中国游戏企业的170款游戏在印尼进入过日收入前100名,但在印尼的收入仅占中国自主研发游戏海外市场实际销售收入的3.4%。非成熟市场近3倍于成熟市场的游戏数量,产生的收入仅为成熟市场的十分之一。

随着海外市场的人口红利逐渐消失,以及面临本土游戏厂商发展挤压市场空间,中国游戏厂商在非成熟市场同样需要进一步提升游戏产品的精品化运作和变现能力。

未来,国产游戏在海外市场必须依靠“两条腿”走路:一条是,继续巩固东南亚、俄罗斯、巴西等游戏市场占据绝对优势的市场份额,培养当地用户的付费习惯,加速付费转化;另一条是,借助生态运营能力深入美日韩等成熟市场,进一步将该市场高效的付费能力引入国产游戏的变现链条中。

另外,除了与外部市场的竞争提升市占率和付费转化能力之外,国产游戏自身的变现能力也需要进一步提高。

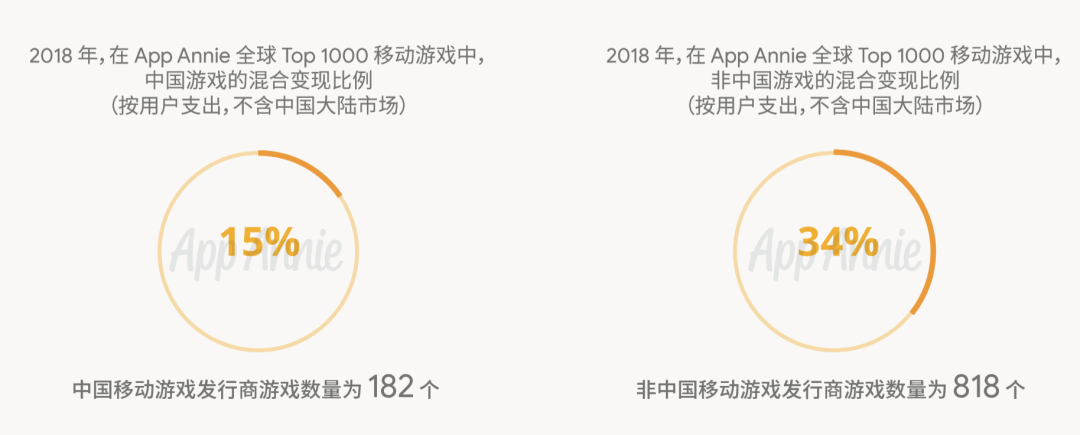

尤其是在手游市场,App Annie数据显示,2018年,在全球Top1000移动游戏中,国产游戏采用广告+付费混合变现模式的游戏占比为15%,而在非中国游戏中采用该模式的比例则达到34%。明显的差异之下,暴露出国产手游在变现模式上还有很大的提升空间。

随着更多国产游戏在未来探索多元化的混合变现模式,国产游戏除了横向拓展市场份额之外,纵向挖掘自身的变现空间,也将在未来释放出更大的发展潜能。

在这样的发展态势下,国产游戏全球化也将成为不可逆的趋势,而世界市场的承载力和活性也给了新游戏更大的爆发空间,FunPlus去年的新游戏《State of Survival》异军突起,进一步巩固其头部地位;Fastone Games的《Art of War》也在今年3月以环比110.8%的增速拿到314万美元的收入。

跻身世界四强之后,国产手游出海的故事才刚刚开始。

来源:镜像娱乐

评论