文|新旅界 吴亚

话说上回,我们聚焦了旅游和旅游直接高相关37家A股企业和4家“跨界”文旅A股企业。

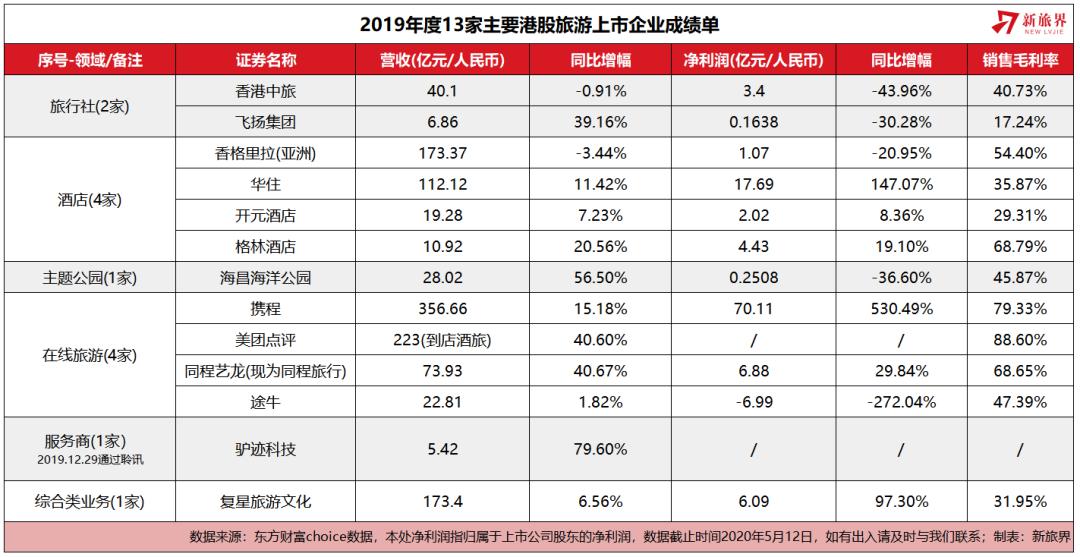

本期关键词则是“港股”和“美股”,如上图,通过旅行社、主题公园、酒店、在线旅游、服务商、综合类业务总计6个分类,梳理呈现13家不同类型上市旅游企业2019年度业绩表现。

营收和净利润均被反超

先看前3类,总计7家企业。

一是两家旅行社上市企业,营收和净利润方面,都均未超过A股位列第一的中国国旅(营收480.12亿元,净利润46.5亿元)。 先看香港中旅,2019年营收40.1亿元,同比增幅略有下降,但净利润下滑幅度高达43.96%。具体而言,旅游景区及香港业务实现营收19.73亿元,占比44.07%;旅行社、旅游证件及相关业务实现营收13.09亿元,占比29.94%;数据显示2016至2019年,公司营收分别同比增长-12.95%、20.73%、-7.96%、-0.91%;净利润分别同比增长-73.98%、226.04%、-40.14%;

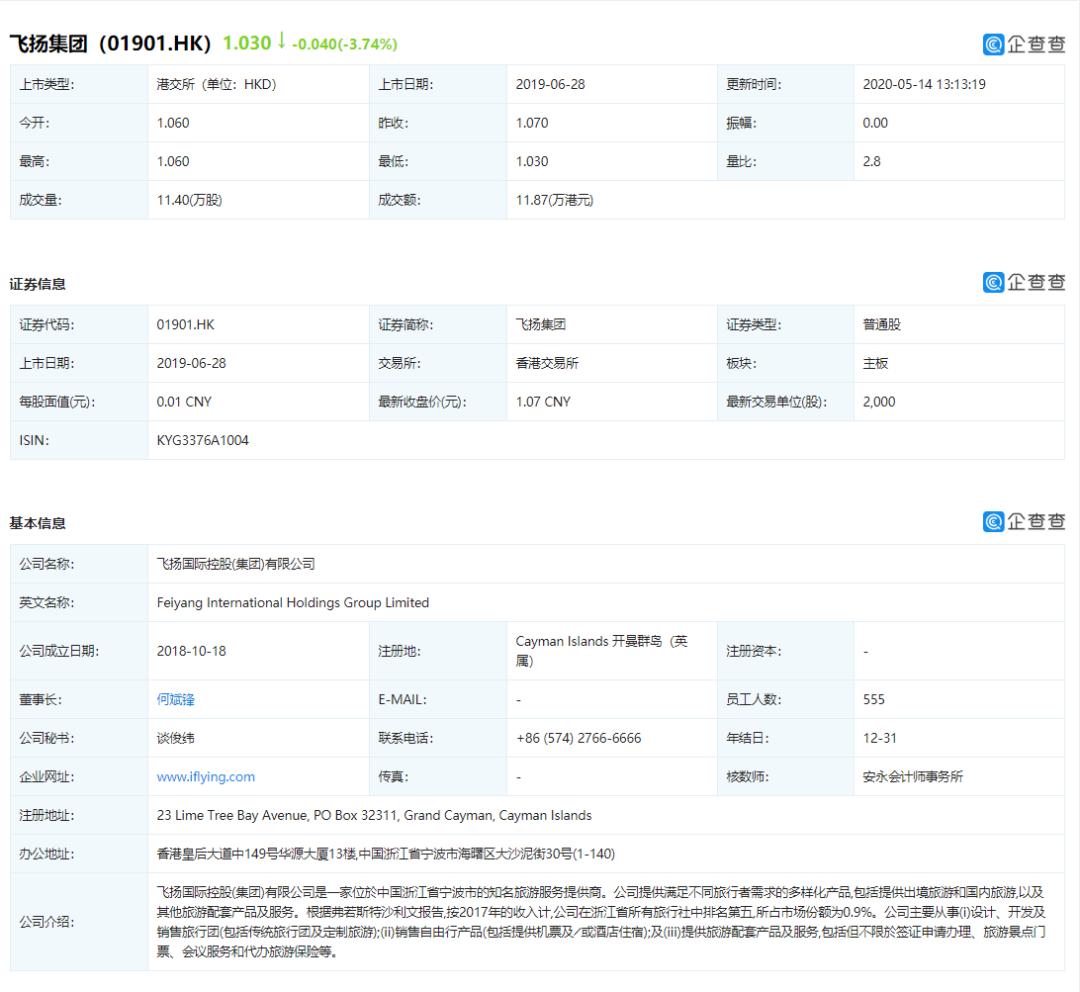

飞扬集团上市信息(图片来源:企查查)

飞扬集团则是一家位于中国浙江省宁波市的知名旅游服务提供商,于2019年6月28日挂牌上市,成为中国内地旅行社赴港第一股。数据显示2016至2019年,公司分别实现营收4.1亿元、4.65亿元、4.93亿元、6.86亿元;净利润分别为1801.5万元、2994.7万元、2349.6万元、1368.20万元;毛利率分别为16.9%、19.3%、21.6%,17.24%。收入保持稳定增长,主要得益于旅行团销售额(2019年实现营收5.687亿元,占比82.92%),但近两年公司利润率有所下降(2018年下降4.36%,2019年下降30.28%)。

二是4家酒店公司,反超A股位列第一的锦江酒店。 具体来看,香格里拉(亚洲)以173.37亿元位居营收榜首,并反超锦江酒店(2019年营收150.99亿元),但与2018年同期相比仍有小幅下贱;华住净利润同比增长142%至17.61亿元,位次靠前,并反超锦江酒店(2019年净利润为10.92亿元,同比增长0.93%);总体来看,4家酒店平均营收为78.92亿元,平均净利润为6.30亿元,但只有少数企业达到平均水平;

海昌海洋公园控股有限公司财务状况(图片来源:企查查)

三是1家主题公园即海昌海洋公园, 2016年至2019年公司实现营业收入分别为16.80亿元、17.90亿元、28.02亿元,同比增长1.85%、6.54%、56.52%;但净利润分别为2.80亿元、0.3955亿元、0.2508亿元,同比增长39.22%、-85.86%、-36.60%。

2019年业绩的亮点在于:集团自上市后第一个“五年发展战略”的收官之年,新项目业绩释放带来增收。 2019年来自集团公园营运分部的收入增加约60.5%至约人民币28.02亿元,主要由于上海项目完成第一个完整运营财年,期内公园的门票销售收入以及非门票业务收入增加所致。门票业务收入增加约52.3%至约人民币19.41亿元,非门票业务收入增加约82.7%至约人民币8.61亿元(另一项目为2019年1月三亚海昌梦幻海洋不夜城开业)。

增速高但天花板低

最后看看后三类,总计6家企业。

一是四家在线旅游企业巨头,就业绩排名而言,携程2019营收和净利润双双夺得头筹(356.66亿元,70.11亿元),途牛营收和净利润均位列最后(22.81亿元,-6.99亿元)。 平均营收169.1亿元,50%企业达到,单个企业营收差距达33.52亿元;营收增幅方面,2家企业超过40%;净利润方面唯有途牛一家亏损(-6.99亿元),较去年同期下降272.04%;

此处可重点两家企业,一是途牛自2014年5月登陆纳斯达克,发行价9美元,至2019年底跌至2美元左右,进入2020年新冠肺炎疫情爆发后再度下挫,从4月6日起股价持续低于1美元。数据显示,2016年至21019年公司分别实现营收为105.31亿元、21.92亿元、22.40亿元、22.81%,同比增长37.28%、-79.18%、2.19%、1.82%;净利润-24.07亿元、-7.73亿元、-1.88亿元、-6.99%同比增长-64.51%、67.89%、75.59%、-272.04……“颓态”或早有预兆,退市警告已经发出,危急!危机!

二是美团点评,整个2019年总收入975亿元,同比增长49.5%。毛利总额323亿元,同比增长114.0%;一大亮点是,新业务及其他板块实现营收204亿元,同比增长达到81.5%,毛利率由2019年同期的-37.9%提升为11.5%,或将成为其未来业绩扭亏为赢的关键因素。

与文旅关联度最高的到店酒旅业务板块,2019年交易金额同比增长25.6%至人民币2,221亿元;业务收入同比增长40.6%至人民币223亿元占总业务22.84%,较2018年同期占比24.3%略有下滑;但毛利同比增长40.1%至人民币197亿元为88.6%,较2018年同期89%的毛利率水平小幅下滑,是三大业务板块中(餐饮外卖业务、到店酒旅、新业务及其他分部)唯一毛利率下滑的板块。

二是一家“新晋企业”驴迹科技 ,成立于2013年,主营业务在线智能电子导览,包括旅游景区的手绘地图、景点的文字介绍、语音讲解以及实时导航在内的产品。截至2019年12月31日,该司收益总额5.42亿元,同比增长约79.6%;年内盈利1.61亿元,同比增长约61.1%;纯利率为29.7%。中,收益占比最大的是通过在线旅游平台销售在线电子导览,为5.22亿元,占总收益约96.4%。

拉长时间轴来看,该公司基本实现了稳步的增长及盈利。2016-2019年,营收从1348万元增至5.42亿元;2016-2018年净利润从384万元增至9978万元,2019年上半年实现净利润5188万元,同比增长237%;但也有一些小遗憾。

主要原因是在线电子导览服务行业竞争壁垒低,依附于线旅游平台,需要给其分成,也造成其“增速高但天花板低”的困境。比如2019年销售成本3.09亿元,同比增加约92.7%,其中一大原因便是,在线旅游平台分成大幅增加。

最后再来复星旅游文化,2019年实现营收173.4亿元,同比增长6.6%;经调整EBITDA 37.3亿元,同比增长79.9%;净利润6.1亿元,同比增长97.4%。其中度假村及旅游目的地营运业务较为亮眼,高达收入为112.6亿元,2018年同期为104.27亿元(旅游相关物业销售及建造服务收入为34.94亿元、旅游休闲服务及解决方案收入为25.83亿元);

业界度较高的三亚亚特兰蒂斯,首个完整运营年度交出了不错的业绩:2019年总营收13.1亿元,较2018年增长74.2%;2019年平均每日房价同比增长13.1%,入住率从2018年的58.0%增加至2019年的68.5%。

过去的2019年,该公司还有一大动作,便是收购拥有179年历史的全球旅行社鼻祖Thomas Cook品牌。未来,复星旅文将旅游分销业务整合为“Thomas Cook生活方式平台”,作为其面向C端的重要平台,陆续开发集旅游、度假及一系列生活方式产品和服务,预计将在今年年夏天面向国际用户正式启动。

评论