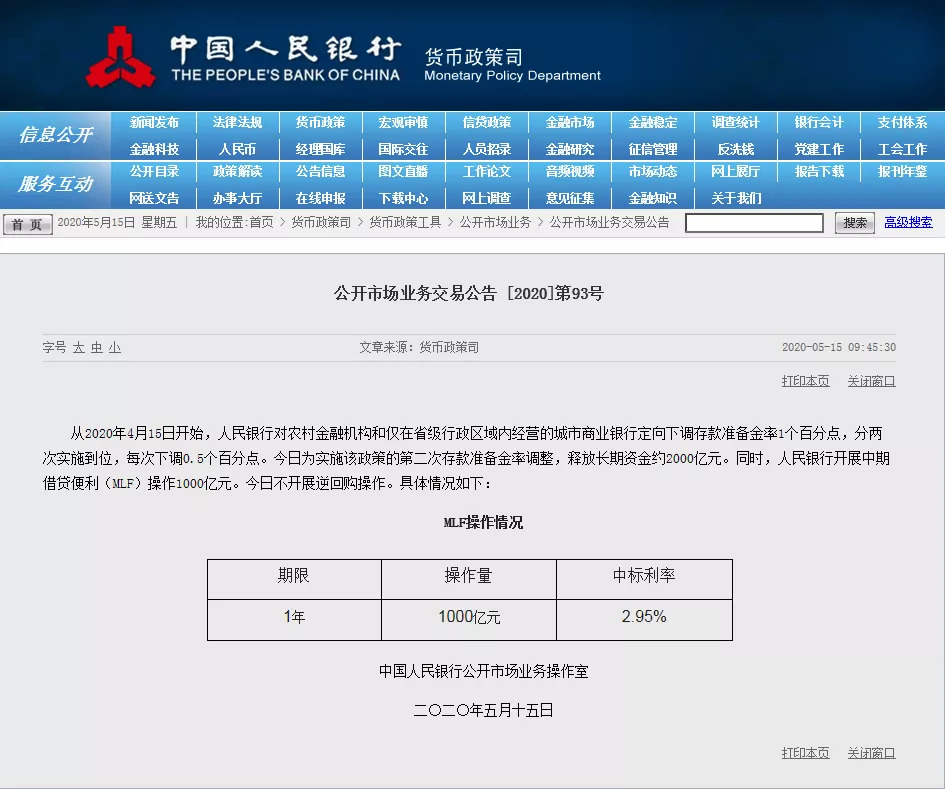

5月15日,早间央行公告,人民银行对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率0.5个百分点,释放长期资金约2000亿元。

同时,人民银行开展中期借贷便利(MLF)操作1000亿元,操作利率和前次相同,为2.95%。今日不开展逆回购操作。

早在4月3日,央行宣布,为支持实体经济发展,促进加大对中小微企业的支持力度,降低社会融资实际成本,决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点。

央行有关负责人表示,此次定向降准可释放长期资金约4000亿元,平均每家中小银行可获得长期资金约1亿元。此次降准后,超过4000家的中小存款类金融机构的存款准备金率已降至6%。

随后,4月15日,央行公告称,人民银行开展中期借贷便利(MLF)操作1000亿元,中标利率为2.95%,相比此前下降20个基点。——这也是央行今年第二次下调MLF利率。

今天,则为第二个实施日,释放长期资金约2000亿元。

不过,MLF操作利率保持不变。

据中国证券报,分析人士认为,在当前流动性充裕、社融数据较好的情况下,“降息”并不迫切。后续货币宽松趋势不改,但会注重拿捏节奏。

此前,市场对于MLF暂时按兵不动已有预期。据上海证券报,中信证券研究所副所长明明表示,近期,市场流动性非常充裕,短端利率下行比较快,而且15日有定向降准实施,对流动性供给较多,MLF操作利率不动或者小幅波动较为合理。

对于央行开展的MLF操作,江海证券首席经济学家屈庆认为,目前更多是发挥利率标杆的作用。“去年的MLF操作,量和价格的影响都在体现,但是伴随市场利率下降,MLF更多是为了贷款市场报价利率(LPR)定基准而存在,投放量的意义并不太大。”

今年以来,MLF操作已经经历两次“降息”,分别在2月和4月,在利率调整节奏上,隔月调整一次,且调整力度逐渐加大。兴业研究宏观团队认为,由于市场利率中枢不断走低,与政策利率存在利差,近期政策利率多次下调,实际上是处于追赶市场利率的状态。

作为LPR的风向标,MLF利率持平,将对接下来LPR报价起到怎样的引导作用?

据北京商报,苏宁金融研究院研究员陶金认为,当前银行流动性持续处于宽松状态,社会融资中票据融资的增加也反映了银行信贷投放跟不上流动性的宽松速度,只能将资金投入票据市场。因此当前的问题在于货币传导至信用时仍然存在梗阻现象,疏通传导机制也是当前更为重要的任务,因此LPR进一步调降的必要性不必从前。

亚洲金融风险智库首席经济学家秦逸飞同样称,MLF不增反减说明央行在宏观宽松的范畴内,实施货币工具政策还是适度谨慎,LPR无论是幅度还是利率,一般都会跟随和MLF一致的操作。

据中国财富帮,东方金诚首席宏观分析师王青认为,考虑到新LPR报价以MLF利率为主要参考,因此5月20日1年期和5年期LPR报价保持不动的概率较大。

不过,王青同时指出,也不能完全排除央行引导商业银行向实体经济适度让利,针对企业贷款的1年期LPR报价出现小幅下调的可能性。

此外,值得注意的是,央行逆回购已连停一个半月。

前述资深人士指出,央行目前主要是考虑到汇率等问题,提前做好了政策储备,逆回购暂停也是为了保持银行间资金整体处于合理水平。

展望接下来的货币政策,前述资深人士分析,未来货币政策走向还是要看经济状况,将突出呈现以下特点:一是稳健性,一季度的货币政策执行报告明确提出,保持M2和社会融资规模增速与名义GDP增速基本匹配并略高,以适度的货币增长支持经济高质量发展;二是结构性,重点解决中小微企业融资问题,会持续发力,通过定向政策,降低融资成本;三是灵活性,将会根据宏观经济形势进行灵活的调整和变化。总体上保持宽松偏紧的状态。

陶金则认为,疏通货币和信用的传导机制也是当前更为重要的任务。在疫情之后的恢复期,政策也从“救助”到“刺激”,力度和结构也将发生阶段性变化,在政策刺激下,预计未来社融、信贷等金融数据依旧能够保持平稳增长。不过更重要的是,央行预计将更加侧重定向的货币宽松,以加强对涉农、抗疫相关、中小微企业群体的宽信用支持。

文章部分内容来自:上海证券报、中国证券报、北京商报、中国财富帮

评论