文|地产最前线 鲁梨

近日,有市场消息指出,安徽“地产一哥”文一地产有限公司(下称“文一地产”)正与投行密切接触,筹备赴港上市。

不过,深受“地王”项目拖累,同时面临股权出质的经营风险,文一地产的IPO之路恐怕不会平坦。

近一段时间,中小房企赴香港上市频频遇阻。

4月17日,三巽集团首次递交的招股书状态显示为失效。4月22日,港龙地产首次交表也为失效状态。此外,海伦堡、奥山控股两次申请过期失效,万创国际申请过期失效多达4次。

种种迹象表明,当下并非上市的黄金时期。

有业内人士分析,目前着急赴港上市的多数房企都是负债率常年处于高位,资金链紧张的房企。

融资环境监管加剧,市场销售不断降温,中小房企的日子不好过。文一地产也不例外,近几年一直在自己挖的“地王”坑里挣扎。

01、进激的地王

2004年,40岁的安徽省电信局处级干部周文育辞职下海,在合肥成立“安徽瑞泰置业有限公司”,这便是文一地产的前身。

事实上,创业时周文育只有全部身家只有30多万,为启动项目,他大胆举债1000多万。激进的风格在文一随后几年的拿地行为中愈发明显。

文一地产的拿地风格非常强势,被业界称为当地的土地市场“杀手”,有业内人士称:“只要文一来了,土地竞争就十分激烈,而最后留下的就是疯狂过后的成交地价。”

2014-2016年,文一地产大举扩储,斩得多个“地王”。

2014年,该公司在合肥连拿下5宗地块共577亩,且全部为板块“地王”;在土地市场火热的2015年、2016年,又在合肥先后收获18宗土地,拥有近30个项目,几乎是万达、恒大和碧桂园在合肥项目的总和。

在2016年文一地产的高价夺地大战中,文一塘溪津门地块的故事最为精彩。

当年,不少房企都垂涎这块700亩的巨无霸地块,包括万科、保利、绿地、碧桂园等千亿房企在内。

竞拍时,金科地产举牌85次,安徽置地更是举牌多达98次。然而文一势在必得,最后20分钟,与安徽置地火拼,最后以单价2400万元/亩(居住部分,商业底价135万元/亩)、总价76.89亿元纳入囊中,溢价率高达400%。

不止合肥,文一还高调进军其他二线城市。

2016年7月,文一地产以总价5.53亿元竞得武汉东西湖一块居住用地,楼面价4556元/平米,溢价率208.59%,同年9月,又以5.5亿元总价,溢价率217%,楼面价9838元/平米,竞得南昌青山湖区单价“地王”。

至此,文一地产坐实了“地王收割机”名号。

文一地产创始人周文育

彼时的合肥房价正处于暴涨阶段,文一地产顺势被推到了合肥本土第一大房企的位置。合肥本地专业地产网新安房产网的数据显示,2016年,仅合肥市场,文一的住宅销售金额就达到了115.77亿元,较2015年的67.56亿元增71%,居2016合肥房企住宅销售额榜首,并超越在合肥布局的一线房企。

文一集团副总裁薛英姿当时接受媒体采访自豪地称,4个合肥家庭中,就有一套文一的房。

那是文一地产的高光时刻。

02、资金泥潭

衰落的伏笔往往埋于发展的高潮。

高溢价拿地带来的后遗症很快爆发,2016年9月30日,合肥楼市限购、限价、限贷等调控政策出台后,商品房销售额和销售面积增速持续回落。文一地产陷入窘境,一度传出破产传闻。

现金流是决定企业生死的最大命门。对于资金密集型的地产行业来说,更是成也资金、败也资金。

在上一轮死去的地产企业中,近8成是因为资金链断裂。

尽管文一地产对破产传闻进行了辟谣,但2017年3月,文一地产以2.24亿元转让了合淮路地块的40%股权和债权给泰禾地产,不难看出资金压力。

文一地产高管曾对媒体介绍,文一地产在合肥常是数十个项目同时开发。

政府限制高价盘网签备案,房企数月都拿不到按揭贷款,回款困难。多项目同时开发对高周转的文一地产来说,杀伤力不可谓不大。

为了快速回笼资金,文一地产名下的几个项目或亏本甩卖,或贴成本销售。

以湖滨地王为例,举牌时有多风光,销售时就有多暗淡。该项目拿地楼面价为1.98万元/平方米,吹风价曾达到3万元/平方米,首批418套住宅价格仅在2.2万—2.5万元/平方米之间,如果算上建安成本,这批房源只亏不赚。并且项目自2017年首开,目前仍未售完。这也让文一地产背负了巨大的资金压力。

据《华夏时报》报道,为了融资,文一地产将滨湖地块建40年产权公寓,按成本价卖给员工,均价7000元/平米,要求中高层领导一次性付款,15万以下年薪的员工,首付50%,一年内付清余款。

同时,文一还通过向员工借贷的方式来缓解资金压力。

在《华夏时报》的报道中,文一地产员工透露,“员工以投资性质按约定按年化利息10%作为回报进行投资。”

不过,一顿操作之后,文一地产的颓势并未得到扭转。

克而瑞数据显示, 2017年-2019年,文一地产业绩连续三年下滑,2017年销售额为142.8亿元,掉出百强;2018年销售额119.1亿元,名次下降32位,到了2019年,销售额跌到了100.5亿元,相应排名也下滑至160。

03、频繁出质股权

为缓解资金压力,文一地产近几年相继展开股权出质。

企查查显示,文一地产的相关经营风险高达58起,55起均为股权出质,目前尚有18起处于有效状态,该部分有效出质股权数额合计2.015亿元。

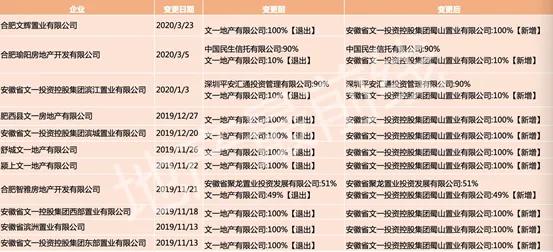

地产最前线通过梳理发现,自2019年11月13日以来,文一地产已将十余家参控股的公司密集划入蜀山置业(表1),后者全称为安徽省文一投资控股集团蜀山置业有限公司。今年3月之前,由文一地产独资控股。目前,蜀山置业股权结构为——文一地产持股95%,锦坤投资持股5%。

表1

接手原由文一地产参控股的这些公司后,蜀山置业即将多家公司股权进行出质(表2)。

例如,上述文一地产4月23日新增股权出质登记信息,出质人为蜀山置业,出质股权数额为5000——相当于蜀山置业所持全部股权,质权人为中国华融资产管理有限公司安徽省分公司。

表2

上述图表的质权人中,安徽省国招投资有限公司和安徽省中安金融资产管理有限公司具有国资背景,中国华融与中国信达为四大国有资产管理公司,均已在港股上市,徽商银行为港股上市公司,民生信托为泛海控股子公司。

在部分资产划入蜀山置业之际,文一地产也发生了人事变动。周文锁接替韦勇成为文一地产法定代表人、执行董事兼总经理。周文胜作为监事不变。

有业内人士猜测,以上行为或出于上市公司架构的调整。

赴港上市,对房企来说好处显而易见,企业可以获得较低的融资成本以及相对便利的融资环境。

事实上,文一地产的上市计划去年就已显露端倪。

文一地产过去买地资金大部分依托于银行和信托。随着房地产调控政策的延续,银行信贷收紧,贷款难度加大,而信托资金成本也相对较高。

2019年4月,文一以7.7亿元竞得合肥瑶海项目后,就和民生信托合作的信托计划至信719号文一合肥瑶海项目股权投资集合资金信托计划,该信托产品利率达到了8.4%—8.8%。

图表来源:用益信托网

一般来说,7%以上的利率都属于相对偏高之列。这种情况下,说明企业急于拿地扩大规模。规模是上市的一个重要指标。

基于此前地王项目所带来的资金压力以及股权出质的经营风险,再加上108起法律诉讼、多次被曝出“打人”事件等负面信息,文一地产通过在港上市“补血”的愿望,实现起来可能并不容易。

当下宏观调控环境下,中小型房企生存艰难,有发生资金链断裂的风险,港交所对申请也愈发严格和谨慎。此前,中梁地产从递交招股书到成功上市的前后时间为245天,新力则用了175天。

漫长的等待时间造成了不少房企上市文件的“失效”状态。在三巽集团、港龙地产等房企招股书接连失效的情况下,文一能否成为那个例外?

评论