5月15日,国内物管企业建业新生活登陆港交所,股份代码为9983.HK,成为年内第三家上市的物业公司。股票开盘价报7.3港元,较招股价涨6.57%。截至当日收盘,公司股价涨幅约为22.5%,市值为100.44亿港元。

2019年7月,胡葆森以16.5亿元代价收购中民投旗下上市公司筑友智造科技,建业集团正式进入装配式建筑领域。如今随着建业新生活成功敲钟,胡葆森已经集齐地产、装配式建筑、物业管理三家港股企业。

近年来,建业集团逐步由综合开发企业向服务型企业转型,在地产板块之外开始了商业、物业等领域的“轻资产”布局。而某种意义上讲,建业新生活就担负着建业集团轻资产转型的重任。

过去,建业的使命是“让河南人民都住上好房子”;现在,“让河南人民都过上好生活”成了胡葆森的又一个目标。但这又不得不让人心存疑问:业务严重依赖母公司的建业新生活,未来会有多大的想象空间?

从“弃子”到宠儿 胡葆森的资本“阳谋”

从去年11月递交招股书,到如今正式上市敲钟,建业新生活仅用了半年左右的时间。但建业新生活的发展历程,却是充满了曲折与艰辛。不仅如此,这其中还掺杂着胡葆森的资本“阳谋”。

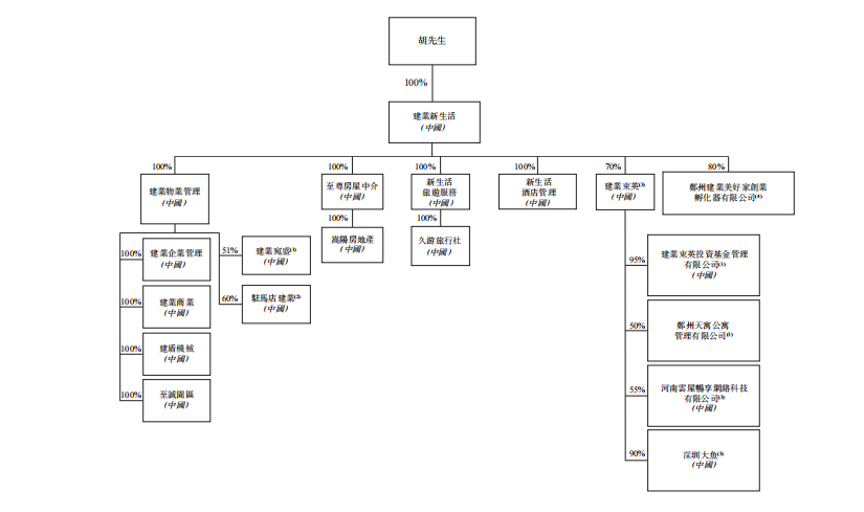

根据招股书,建业新生活成立于2016年4月,胡葆森持有94.16%的股份,公司定位为扎根于中部地区的综合服务提供商,业务范围包括物业管理服务及增值服务、生活服务以及资产管理服务。

而事实上,作为建业开发的第一个项目交付后成立的物业管理公司,建业新生活最早可以追溯到1994年,与名声在外的建业足球俱乐部同岁。不过遗憾的是,这个依附于地产板块的子业务并没有迅速像地产和足球一样为大众所熟知。

1999年,胡葆森引入23位独立第三方自然人入股,以100万元的注册资本正式成立建业物业管理,胡葆森的建业住宅与23名独立个人分别持有51%、49%的股权。2004年,建业住宅又出资买下其余权益。

有意思的是,余下49%的股权交易对价依旧是49万元,与当年的出资额完全相同。并且,就在建业住宅收回所有股权的当天,建业物业管理的注册资本从100万增至500万。

2006年8月,为了给资本市场讲一个好的故事并最终谋求上市,建业地产决定剥离亏损的物业管理业务,以500万的对价向河南国光出售建业物业管理的全部股权,而仅仅过了10个月,河南国光就将其转手给另一个独立第三方牛师明。

2012年1月,持有5年建业物业管理的牛师明又以同样500万元的交易对价卖给了由滑子义和滑志昌控股的昊霖投资,出手理由与河南国光类似,即认为扭转亏损局面须付出的巨大努力和投入超出预期。

2016年,建业物业管理开始了进一步的重组,新成立的建业新生活拥有其100%的股权。2017年12月,胡葆森又以100万元的交易对价收购建业新生活的全部股权。

招股书给出的解释是,“彼等当时认为物业管理行业受到的市场情绪不高,且彼等对本集团其他业务分部的表现并不乐观。胡先生提出以人民币100.0百万元购买建业新生活,滑子义先生及滑志昌先生认为该估值可接受。”

几经转手,建业物业管理像足球一样被踢来踢去,但胡葆森却更像是一个隐形的控球人。节点财经调查发现,河南国光的控股股东杨楠是胡葆森的外甥女,牛师明的另一层身份是河南建业东英新生活服务有限公司董事长,而胡葆森早年也曾公开自爆自己本姓“滑”……

还清借款 资本负债率从784%到0

通过十多年的“放养模式”,胡葆森最终把建业新生活(建业物业管理)收入囊中,并推动其进入资本市场。但建业新生活并非完全是由资本滚大的雪球,就其业绩来看,公司的确有可圈可点之处。

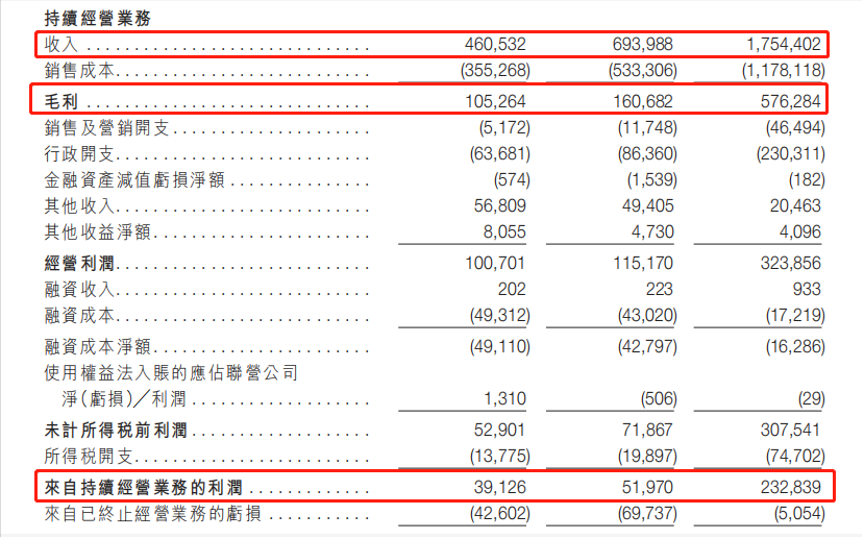

根据招股书,自2017年胡葆森接手之后,建业新生活就开始了飞速增长。近三年实现营业收入分别为4.61亿元、6.94亿元、17.54亿元,年复合增长率为95.2%。毛利则从2017年的1.05亿元增加447%到2019年的5.76亿元。

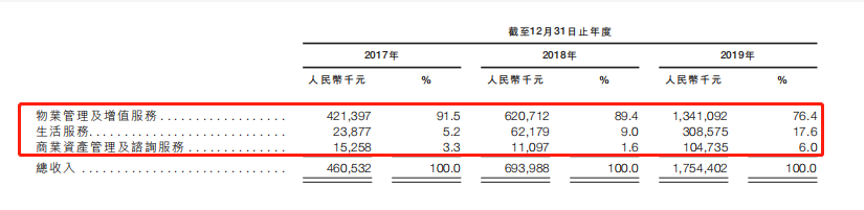

纵观建业新生活各业务板块,物业管理和增值服务是核心业务,贡献营收13.41亿元,占比76.4%;生活服务贡献营业收入3.09亿元,占比17.6%;而资产管理服务贡献收入1.05亿元,占比6.0%。

需要指出的是,归属股东利润分别为0.23亿元、0.19亿元及2.33亿元,年复合增长率为144%,2019年取得超过10倍的增长。究其原因,除了物业管理规模和营收的翻倍增长外,主要是当年剥离了常年亏损的长租公寓项目,盈利能力有了明显改善。

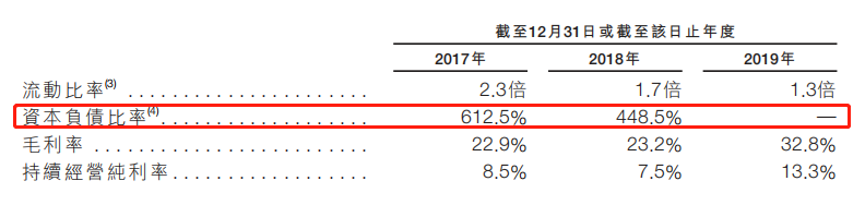

规模的扩张使得毛利率上涨,并因此带动净利润的提升,但这并不能掩盖其流动性的下降。招股书显示,建业新生活近三年流动比率为1.9倍、2.3倍、1.7倍、1.3倍,呈现持续下降趋势,这反映出公司短期偿债能力减弱。

近年来,建业新生活的资本负债率备受行业关注。招股书显示,公司2016-2018年资本负债比率高居不下,分别达到了784.4% 、612.5%、448.5%。作为衡量公司偿债能力的指标,资本负债率过高意味着依靠贷款或公司债的方式募集资金的情况较多,有较大的还款付息压力。

然而最近的招股书显示,在2019年6月30日,建业新生活的资本负债率直接降到了“0”,公司对此给出的解释是,主要归因于截至各日期与资产抵押证券有关的借款持续减少,而有关借款已于截至2019年6月30日悉数结清。

从其现金流量表来看,2019年6月末的融资活动所用现金净额为4.65亿元。其中偿还借款及支付利息共计4.69亿元,部分被本公司股东注资人民币9.4百万元及胡葆森所控制实体的现金垫款人民币19.1百万元所抵销。

物管股爆发 建业新生活“疯狂”扩张

最初,物业行业被认为是地产行业的附属,是为了房企能更好地“卖房子”。随着房地产市场的下行,房地产商开始由“卖房子”转向为“卖服务”。

近年来,在资本红利的催化下,地产企业掀起了一波物管公司上市热潮。2019年12月,保利物业和时代邻里在港交所同日敲钟,再一次引燃了物管资本化。作为国内有影响力的区域性物管公司,建业新生活自然也不甘落后。

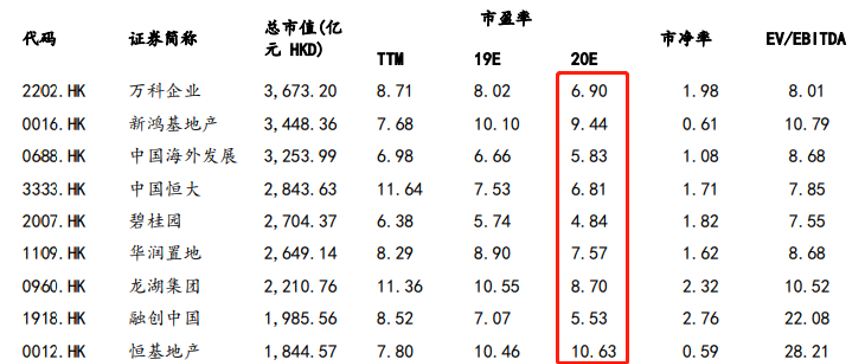

一般认为,房地企业分拆物管业务上市,是由于物管利润的PE值(市盈率)比地产开发的高。从整体的估值情况来看,不同的物业公司的估值存在不小的差异,但基本上都高于其对应的母公司。

在已上市的物业公司中,当前碧桂园服务的市盈率为53.99倍,佳兆业美好的市盈率也达到了27.35倍;与之相对应,同样在港股上市的碧桂园集团的市盈率仅为6.11倍;佳兆业集团的市盈率仅为3.68倍。

再看建业地产的市盈率,当前只有5.30倍,公司总市值为119.32亿港元。另一方面,刚上市的建业新生活,其市盈率已经达到了38.46倍,公司总市值为102.60亿港元,与母公司建业地产已经相差无几。

对于物业公司来说,在管面积越大,其价值就越高。为了实现更大程度的资本溢价,建业新生活通过股权合作、合资公司、全委等多种模式,不断进行扩张。

据了解,截至2019年末,建业新生活签约合约面积为114.7百万平方米,在管面积为57百万平方米,其物业管理及增值服务覆盖河南省全省18个地级市及海南省海口市。招股书显示,仅2019年上半年,建业新生活先后收购了郑州佳祥和林州六合的部分股权,以及信阳南虹的全部股权,用以扩大自身规模。

为了保证收购质量,建业新生活有着一套合作与收购的“准则”:拥有良好声誉、优质资产及在管总建筑面积至少300万平方米;具有营运效率或利润率提升潜力;维持最近财政年度的年收入,至少为人民币4000万元,市盈率为10。但也有媒体质疑,为了上市,建业新生活收购的资产并非完美。

以郑州佳祥为例,企查查数据显示,该公司历史上有着高达188起法律诉讼的民事案件,多数为与业主委员会的纠纷及讨要业主物业费的物业服务合同纠纷。仅在2019年,郑州佳祥作为被告人的案件就多达20多起。

高度依附母公司 是福也是祸

作为建业新生活的母公司,建业地产被誉为“河南地产王”,有着较强的物业资源优势。得益于此,目前建业新生活在全国百强物业中排名13位。

招股书显示,近三年来,建业新生活的在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。其中来自母公司的管理面积占比分别为90.9%、83.7%、68.9%。

从在管物业建筑面积的比例来看,建业新生活近年来不断提高第三方物业的占比,自2018年起,公司大力发展第三方外拓项目,管理面积从2017年末的5.6百万平方米增长至2019年末的45.2百万平方米。

除了物业管理及增值服务外,建业新生活将业务扩展至生活服务、商业资产管理及咨询服务。公司开发了“建业+平台”,使内外资源与公司的O2O服务能力同步,现阶段已与包括京东、网易、小米、顺丰优选、中粮在内的超过260家供应商展开合作。

但即便如此,从招股书中的数据来看,建业新生活绝大多数的在管面积仍由建业地产提供,对其有着严重的依赖。

对于被分拆出来的公司来说,其发展初期都离不开母公司的扶持,这一点在物业管理方面更为明显。事实上,很多房地产公司发力物管并谋求分拆上市时,都会遇到类似建业新生活的依附问题。并且,随着物业行业的竞争日趋激烈,从第三方手里获取物业的难度也会越来越大。

然而建业新生活最大的问题在于,其背靠的大树——建业地产的日子并不好过,尽管最近的年报显示其在2019年实现合同销售破千亿,并因此破下了行业纪录,但背后却是毛利下滑、负债上行、现金流不稳的一系列问题。

不仅如此,建业地产“省域化”的战略模式也让自身处于极其被动的境地,在没有走出河南的情况下,却引来国内房产巨头以及地域性房企疯狂抢食。为此,胡葆森不得不在2020年财报发布后主动减速,将今年的重资产销售目标定为800亿元。

对于建业新生活来说,这无疑是最强的利空信号。

来源:新浪财经

评论