记者 | 赵阳戈

芯原股份眼看着冲刺科创板,重要时点下,公司却被老客户反手发起了诉讼,涉及赔偿金额高达1.75亿元,这对于一家常年不盈利的公司来说,无疑雪上加霜。再加上公司很明显地依赖着境外市场,面对着未来一定期间无法盈利的风险等。同时,公司还面临着无控股股东、无实控人,股权分散等问题。

即将在5月21日上会的芯原股份,其暴露的瑕疵会否成其绊脚石?

高度依赖境外市场

芯原股份成立于2001年8月21日,设立时间为2019年3月26日,公司注册资本4.35亿元,保荐人(主承销商)为招商证券。该公司是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。

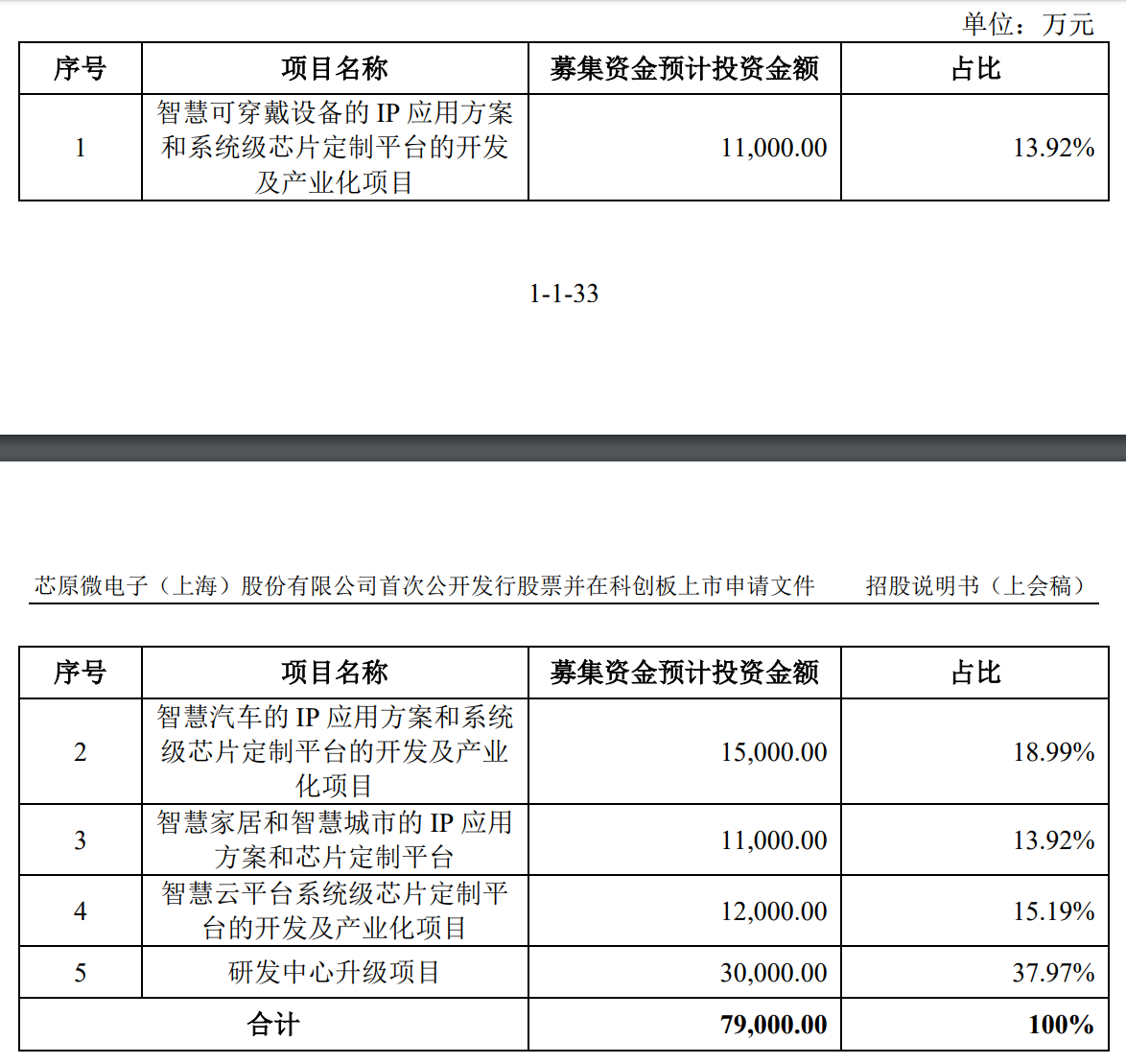

2017-2019年公司营业收入分别为10.8亿元、10.57亿元、13.4亿元,净利润分别为-1.28亿元、-6779.92万元、-4117.04万元。这使芯原股份直接选择了《科创板上市规则》2.1.2中的第(四)项上市标准,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

据悉,芯原股份的主要经营模式为芯片设计平台即服务模式(SiPaaS模式),与传统的芯片设计服务公司经营模式不同,芯原自主拥有的各类处理器IP、数模混合IP和射频IP是SiPaaS模式的核心,通过对各类IP进行工艺节点、面积、带宽、性能和软件等系统级优化,芯原打造的平台,能降低客户的设计时间、成本和风险。

此外,公司与芯片设计公司经营模式亦有一定差异,通常行业内芯片设计公司主要以设计并销售自有品牌芯片产品而开展业务运营。SiPaaS模式并无自有品牌的芯片产品,而是通过积累的芯片定制技术和半导体IP技术为客户提供一站式芯片定制服务和半导体IP授权服务,而产品的终端销售则由客户自身负责。

客户群就是认可芯原股份的证据,芯原股份主要客户包括英特尔、博世、恩智浦、Facebook、大华股份等众多国内外知名企业。

需要指出的是,芯原股份在美国、欧洲、日本等区域设有分支机构大力拓展海外,报告期内,公司来源于境外的收入金额分别为7.31亿元、7.8亿元、7.32亿元,占当期营业收入总额的67.65%、73.75%、54.64%,占比较高。众所周知,海外市场会受到政策法规变动、政治经济局势变化、知识产权保护等多种因素影响,比如近年来的国际贸易摩擦,就应该是芯原股份比较头痛的事。

芯原股份自己也表示,“若未来与中国相关的国际贸易摩擦持续发生,可能会对公司的经营产生不利影响”。

另外,芯原股份量产业务供应商主要为晶圆制造、封装及测试厂商,而上游的供应商也非常集中。公司报告期里向第一大供应商中芯国际采购金额占总采购金额比例分别为47.90%、55.44%、31.63%,很显然中芯国际是否按时向芯原股份交货,将决定芯原股份经营生产是否顺利的重要因素之一。

多年的老客户发起诉讼

芯原股份的未决诉讼,是绕不开的风险。

据悉,2019年11月19日,芯原股份中国香港子公司芯原香港收到亿邦国际全资子公司香港比特发出的传讯令状,香港比特主张:2018年1月至2018年7月期间,香港比特及芯原香港签订一份合约,约定芯原香港同意制造及交付不同数量的Samsung 10nm BTC Miner Wafer,因芯原香港交付的产品有缺陷、没有合理地切合该类产品通常被需求的目的以及不具备可销售质量,违反了上述合约约定,导致香港比特蒙受共2506.99万美元的损失和损害。为此,香港比特向芯原香港申索。

根据芯原股份的描述,芯原香港已于2018年7月按约交货,香港比特亦已支付完毕合同款项,且芯原香港自交货后近一年未收到香港比特任何有关产品的投诉和退货要求,收传讯令状,是在芯原股份启动科创板上市申报之后。

资料显示,香港比特多年来与芯原都有合作,报告期内的涉及的销售收入分别为4644.33万元、4677.08万元、18.51万元,双方自2018年7月后无新增业务。

2020年1月21日,芯原香港收到的香港比特发来的申索陈述书,香港比特主张芯原香港于2018年8月交付的订单项下的2589件产品并未符合双方协议约定的产品规格,因此均有缺陷。该等缺陷导致香港比特蒙受损失。缺陷包括没有合理地切合香港比特需要该类产品的目的;不具备可销售质量;相对样本产品的质量有参差;以及芯原香港在进入量产阶段后单方面更改了产品规格。

在这之后,因为受到受新型冠状病毒影响,又是延迟期限,最终芯原香港分别于2020年4月15日及2020年5月6日向香港比特送达及向法庭提交抗辩书。香港比特须在2020年5月13日或之前向法院提交和向芯原香港送达答复书,但香港比特于2020年5月6日致函芯原香港要求延迟35天提交和送达答复书。而根据香港比特的申索陈述书,香港比特向芯原香港提出的申索包括为产品预缴总值2195.47万美元的金额、312.96万美元已浪费的费用(包括封装费、检测费用、运输及存货费用及其他生产有关的费用,合计2508.43万美元,按1:6.96 汇率折合人民币1.75亿元)。

事情虽没完,但芯原股份也给市场发“定心丸”表示称,自己最近一年营业收入为13.4亿元;截至2019年12月31日,芯原股份货币资金余额及交易性金融资产(包括理财产品和结构性存款)为4.86亿元,芯原股份母公司资产负债率为27.86%,流动比率为1.91,速动比率为1.8,具有足够的偿付能力。诉讼事项未涉及芯原股份的核心技术或其他知识产权。

大佬站台

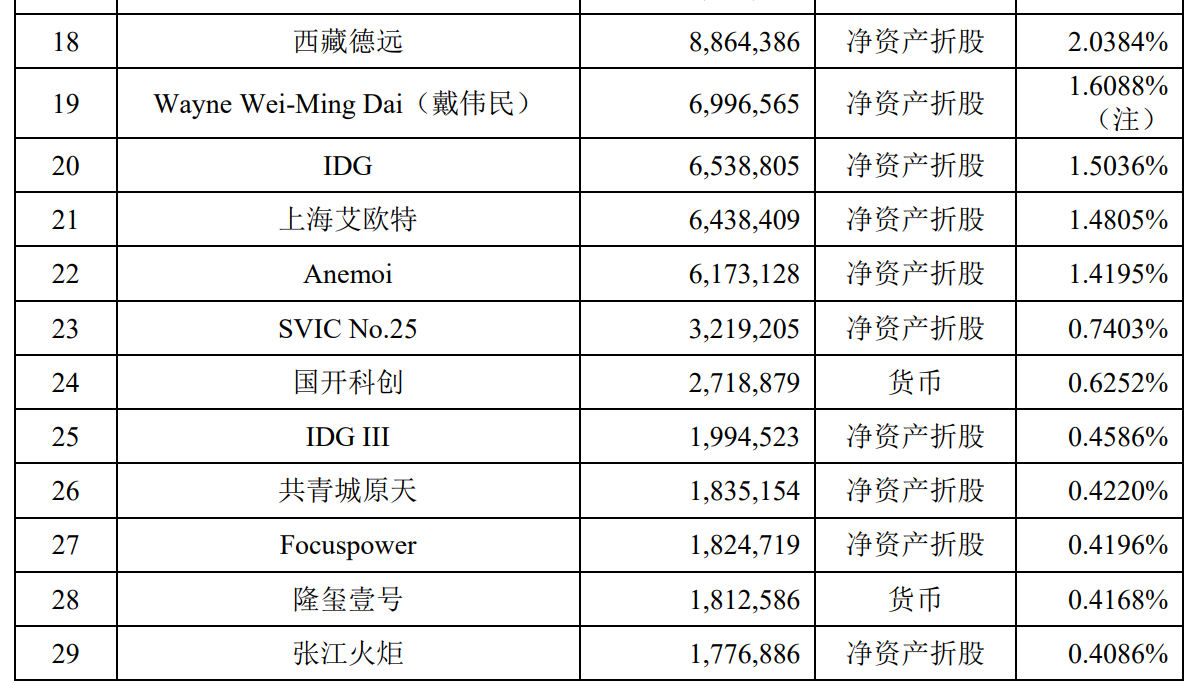

无控股股东、无实控人的芯原股份股份也是相对分散的。其第一大股东VeriSilicon Limited持股比例仅为17.91%,公司自己也表示不排除成为被收购的对象。不过虽然结构分散,但芯原股份股东名单中,却有不少大佬站台。

第四股东小米基金,持股比例现为6.2521%,其是2019年6月突击入股的股东,当时与其一道被引入的机构投资者还有国开科创、隆玺壹号。

小米基金成立月2017年12月7日,其背后自然是站着雷军。小米基金是集邮党(所有新股都满额申购的人),前不久消息,该基金刚投资了硅基OLED厂商合肥视涯技术有限公司,金额约为115.89万元,持有1.4%的股权。

芯原股份的股东名单中还有英特尔,排位16,持股比例2.3515%,英特尔既是客户,也是股东。IDG也是知名的存在,其是美国国际数据集团的缩写,该公司为世界最大的信息技术出版、研究、会展与风险投资公司。芯原股份还有3名国有股东,分别为国家集成电路基金、浦东新兴、张江火炬,国有股东合计持股5212.54万股,占总股本的11.9863%。

这里需要说下芯原股份二股东香港富策,该股东成立于2014年10月15日,由富策集团有限公司(Wealth Strategy Group Limited)100%持有,其法定代表人系龚虹嘉。龚虹嘉间接持有芯原股份9.62%的股份。

龚虹嘉曾在2018年、2019年时担当过芯原股份的董事,但该人士在2019年11月辞职。而之所以是这个时点,还在于2019年11月11日龚因涉嫌信息披露违法违规被立案调查并收到证监会的《调查通知书》。

龚虹嘉身份也是多元化,是海康威视(002415.SZ)的副董事长,是富瀚微(300613.SZ)的董事,还是中源协和(600645.SH)的董事长。上述的立案调查信息,在公告中可以查到。

另外,2020年3月13日,龚还收到了《中国证券监督管理委员会结案告知书》、以及《中国证券监督管理委员会浙江监管局行政监管措施决定书》——关于对龚虹嘉、胡扬忠采取出具警示函措施的决定,原因是龚和胡在增减持股份过程中未向海康威视报告为他人提供融资安排的情况,导致上市公司未能真实、准确、完整地披露相关信息。

评论