文|小食代

尽管中泰红牛之争的靴子仍未落地,但这并未阻碍泰方加码中国能量饮料市场的步伐。

今天,泰国天丝集团以“全球红牛品牌及‘红牛’商标的创始者和所有者”的身份宣布,未来三年将对在华业务进行一系列投资,投资总额为10.6亿人民币。

具体来看,一系列的投资项目包括深化在华合作伙伴战略关系、在中国设立新的代表处、组建国内团队、扩建新的生产基地以及推出该集团旗下更多新产品。

中国工厂仍待落地

在今天的通报中,天丝最新披露在华布局的多项进展。

在战略合作方面,天丝此前已与广州曜能量饮料有限公司(下文简称“广州曜能量”)以及普盛食品销售有限公司(下文简称“普盛”)达成合作。

上述两家本土公司是“红牛安奈吉”的操盘手,而安奈吉也一度被解读为是“天丝版红牛”。此外,两家合作公司负责的产品还包括从泰国进口的红牛饮料。

据通报显示,在去年半年的时间内,天丝新品在中国的销售额超过了10亿元,售点覆盖了全国24个省、直辖市的227个城市。该公司称,销售范围仍在快速拓展中。

“天丝集团新的投资计划预计将推动红牛产品在华的生产和销售大幅增加。”通报中写道。

“雄心勃勃”要做大中国业务的天丝也在布局本地化生产。而值得注意的是,泰国天丝称计划新建的中国工厂选址北京怀柔区,其“对手”红牛中国在该地也有工厂。

目前,天丝新厂建设项目仍有待落实。据该公司通报介绍,尽管建厂的相关进度受到疫情的影响,但是在当地部门支持下,相关工作仍取得了显著进展。“天丝集团将与有关部门密切合作,促使该项目尽快落地”。

小食代今天留意到,宣布要设立中国办事处的天丝也有最新行动。

工商资料显示,一家名为“天丝红牛(北京)贸易有限公司(下称:天丝红牛北京)”已在2020年3月25日成立,注册资本为2000万人民币,董事长正是天丝集团首席执行官许馨雄。

天丝集团首席执行官许馨雄

上述工商资料显示,天丝红牛北京的经营范围包括销售食品;货物进出口;组织文化艺术交流活动(不含演出);代理进出口;经济贸易咨询等等。

小食代查阅工商资料还发现,去年9月,天丝还成立了“天丝(北京)投资有限公司”,法定代表人同样是许馨雄。

在今天发布的公司通报中,许馨雄表示:“中国一直是我们实施全球‘品牌之家’宏伟战略的前沿和中心,新的投资计划将有助于实现这一雄心壮志。”

红牛之争仍未落幕

在天丝“着急”宣布加码中国市场的同时,中国红牛和泰国红牛的一系列的官司纠纷仍未尘埃落定。

目前,中泰红牛之间关于红牛商标的一系列纠纷和争端的关键核心,最终聚焦在中国红牛的经营权期限、股东资格确认等方面。

早前在2018年,双方对合资公司的经营期限问题曾各自多次发声。天丝方面称合资公司经营期限为20年,已在华提起强制清算红牛维他命饮料有限公司的法律程序,而严彬方面则表示,将提起诉讼,如双方的“50年协议”被违反,将给红牛中国造成超过千亿元人民币的直接经济损失,会追讨全部经济损失。

2020年1月,红牛维他命饮料有限公司(下称“中国红牛”)曾在官方公众号发布消息称,近日收到北京市高级人民法院的民事裁定书,驳回泰国红牛和英特生物对中国红牛提出强制清算的上诉请求,维持原裁定。本裁定为终审裁定。

此次泰方诉求被拒的原因在于相关公司的股权结构仍有争议。红牛公告中引用的终审法院说法称:“ 具有股东资格是公司股东申请法院指定清算组对公司进行强制清算的身份前提……泰国红牛公司、英特公司的股东资格尚处于争议状态。”

华彬方面曾公开表示,泰国红牛仅为中国红牛的名义股东,而泰国华彬(华彬集团在泰国设立的公司)正在通过诉讼来主张自己才是中国红牛的实际股东和出资人。

小食代留意到,在2019年5月29日,第二国际商事法庭曾公开开庭审理泰国华彬国际集团公司(原告)与红牛维他命饮料有限公司(被告,即中国红牛)及英特生物制药控股有限公司(第三人)股东资格确认纠纷一案。对此,中国红牛今天回应小食代称,该案件目前尚未有结果。也就是说,红牛之争仍未正式完结。

此外,围绕商标使用等其他一系列问题,双方也打起了多桩官司。资料显示,目前中泰双方关于红牛商标权益的互相诉讼已有20多宗,涉及合资期限、商标、股权和破产清算等。

小食代介绍过,据中国红牛此前披露的数据显示,红牛维生素功能饮料2019年销售约223亿元,同比增长5%。

400亿市场混战

据欧睿国际资料显示,2014~2019年,能量饮料是中国饮料市场增速最快的细分品类之一,非现场消费的销售金额复合增速为 15.02%。去年,我国能量饮料市场销售总金额为427.75亿。

尽管已维持多年高增长,但中国能量饮料的人均消费水平仍然偏低,这一市场仍具备更大成长空间。

根据欧睿国际及中金公司研究部整理的数据,2017 年中国大陆功能饮料人均消费量为 2.2 升,消费金额为 6.2 美元,人均消费金额不足中国香港的 50%,与英国、日本和美国差距更大,约10%-20%。

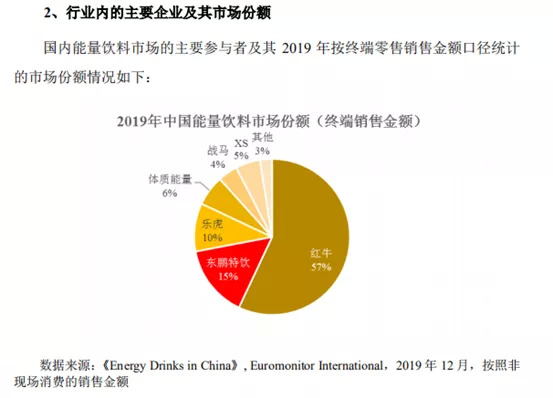

眼下,中国能量饮料是一个市场集中度较高的行业。据欧睿国际数据。2019年,我国能量饮料市场排名前四大的企业合计实现销售金额377.81亿元,市场占有率为88%。

欧睿国际资料显示,从终端销售金额来看,红牛在2019年依然是中国能量饮料市场的绝对“老大”,市场份额占比为57%。排在其后的则是东鹏特饮、乐虎、体质能量、XS,以及同样出自华彬之手的战马。

近期,中国能量饮料的市场竞争在不断升级。例如,本土品牌东鹏不久前开始冲击IPO,其募资用途包括生产基地建设、营销网络升级及品牌推广等等。

与此同时,国外品牌也在轮番出招。以背靠可口可乐的魔爪为例,该品牌今年不仅邀请了人气明星王一博担任品牌代言人,又在本月宣布推出不含气的“龙茶”能量饮料新品。

评论